Die Frage, „wem gehört das Haus, wenn nur einer den Kredit bezahlt?“, beschäftigt viele Paare und Familien. Oft wird ein Haus gemeinsam erworben, doch die Finanzierung erfolgt manchmal nur durch eine Person. Das kann zu Verwirrung und Konflikten führen, besonders wenn es um die rechtlichen Besitzverhältnisse geht.

In diesem Artikel beleuchten wir die verschiedenen Aspekte dieser Situation. Wir erklären, welche Rechte und Pflichten jeder Beteiligte hat und wie sich die Eigentumsverhältnisse im Falle einer Trennung oder eines Verkaufs gestalten. Es ist wichtig zu verstehen, wie die Finanzierung die Eigentumsverhältnisse beeinflusst, um Missverständnisse und rechtliche Probleme zu vermeiden.

Lasst uns gemeinsam herausfinden, wie man in solchen Fällen am besten vorgeht und welche Schritte notwendig sind, um Klarheit zu schaffen.

Wem Gehört Das Haus Wenn Nur Einer Den Kredit Bezahlt?

Die Eigentumsfrage bei Immobilien hat oft komplexe rechtliche Aspekte. Wenn nur eine Person den Kredit bezahlt, ist es wichtig zu klären, wem das Haus tatsächlich gehört. In Deutschland gilt prinzipiell das Prinzip der Registrierung. Der Eigentümer ist derjenige, der im Grundbuch eingetragen ist. Mehrere Szenarien sind möglich:

- Alleiniger Eigentümer: Wenn nur eine Person im Grundbuch steht, gehört das Haus dieser Person, unabhängig davon, wer die Zahlungen leistet.

- Gemeinsames Eigentum: In Fällen, wo beide Partner im Grundbuch stehen, teilen sie sich das Eigentum, selbst wenn nur einer den Kredit abbezahlt.

- Vertragliche Regelungen: Anpassen von vertraglichen Vereinbarungen kann helfen, Klarheit über die Zahlungen und Rechte zu schaffen. Hierbei ist eine notarielle Beurkundung ratsam.

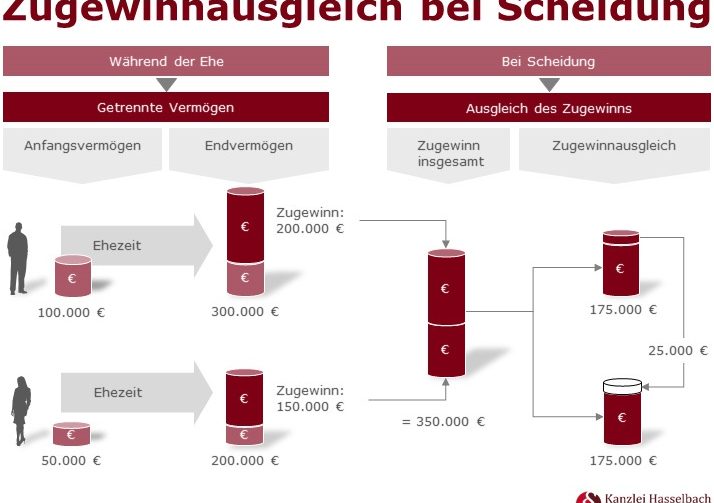

Es gibt auch Situationen, in denen Gerichtsurteile eine Rolle spielen. Entscheidet ein Gericht über die Verteilung bei einer Scheidung, können die geleisteten Zahlungen und der Wohnsitz bei der Entscheidung berücksichtigt werden.

Ein weiterer wichtiger Punkt ist die Schuldnerschaft. Wenn nur einer die Raten bezahlt, hat dieser in der Regel das Recht, die Rückzahlung von dem anderen Partner zu verlangen, sofern keine anderen Vereinbarungen bestehen.

Zusätzlich existieren Regelungen zur Verwaltung des Hauses. Der Eigentümer hat Entscheidungsgewalt über Veräußerungen und Umbauten, egal, wer den Kredit trägt. Daher kann es sinnvoll sein, eine Einigung über zukünftige Schritte dokumentieren zu lassen, um Konflikte zu vermeiden.

Die Klärung dieser Themen vor dem Kauf oder während der Eigentumsverhältnisse ist entscheidend. So schaffen wir Transparenz und minimieren rechtliche Unsicherheiten.

Rechtliche Grundlagen

Die rechtlichen Grundlagen zum Thema Eigentum und Kreditverpflichtungen sind entscheidend. In Deutschland besitzt derjenige das Eigentum, der im Grundbuch eingetragen ist. So kann es zu Missverständnissen kommen, wenn nur einer der Partner den Kredit für das Haus abbezahlt. Tatsächlich spielt der Grundbucheintrag eine zentrale Rolle bei der Klärung der Eigentumsverhältnisse. Auch wenn eine Person alle Zahlungen leistet, führt das nicht automatisch zu einem Anspruch auf das Eigentum.

Eigentum und Kreditverpflichtungen

Die Eigentumsverhältnisse hängen stark von den Kreditverpflichtungen ab. Hier sind einige Aspekte, die wir berücksichtigen sollten:

Gemeinschaftliches Eigentum

In Fällen von gemeinschaftlichem Eigentum gelten spezielle Bestimmungen. Es ist wichtig zu wissen, was gemeinsames Eigentum für die Partner bedeutet. Beispielsweise:

Diese Punkte verdeutlichen, wie wichtig es ist, klare vertragliche Regelungen zu treffen und den Grundbucheintrag zu berücksichtigen.

Situation Analysieren

Wir betrachten die Eigentumsverhältnisse bei Immobilienkrediten, besonders wenn nur eine Person die Zahlungen leistet. Die spezifischen Umstände klären oft die rechtlichen Fragen rund um Eigentum und Kreditverpflichtungen.

Fallbeispiele

Wir analysieren verschiedene Szenarien, um die Komplexität der Situation darzustellen:

- Alleinige Kreditnehmerin: Eine Person bezahlt den Kredit, während die andere im Grundbuch nicht eingetragen ist. Hier steht die Eigentumsfrage klar: Das Haus gehört der Person, die eingetragen ist, unabhängig von den Zahlungen.

- Gemeinsame Einzahlung: Beide Personen zahlen den Kredit, sind aber nur eine im Grundbuch eingetragen. In diesem Fall hat nur die eingetragene Person formell die Rechte am Eigentum. Die andere Person hat keinen automatischen Anspruch.

- Geteilte Eintragung: Wenn beide im Grundbuch stehen, teilen sie sich das Eigentum, egal wer mehr zahlt. Bei Differenzen können vertragliche Regelungen hilfreich sein.

- Trennung: Bei einer Trennung teilt das Gesetz das gemeinschaftliche Eigentum in der Regel zu gleichen Teilen, sofern keine vertraglichen Abweichungen vereinbart sind.

Finanzielle Verantwortung

Wir beleuchten die finanzielle Verantwortung in dieser Situation. Es ist entscheidend, diese Aspekte klar zu definieren:

- Kreditverpflichtungen: Die Person, die die Zahlungen leistet, trägt die finanzielle Last. Doch diese Zahlungen führen nicht automatisch zu einem Eigentumsanspruch.

- Rückforderungsansprüche: Wenn eine nicht eingetragene Person hohe Zahlungen leistet, entstehen potenzielle Rückforderungen. Diese können rechtlich durchsetzbar sein, wenn entsprechende Nachweise vorliegen.

- Vertragliche Regelungen: Klare Verträge helfen, die finanziellen Verantwortlichkeiten genau festzulegen. Sie können auch Fragen der Rückzahlung und Eigentumsansprüche regeln.

Eine fundierte Analyse der finanziellen Aspekte und der Fallbeispiele kann helfen, Missverständnisse zu vermeiden und die Rechte aller Beteiligten zu schützen.

Möglichkeiten Für Betroffene

Wir prüfen verschiedene Optionen, um betroffenen Personen in der Frage des Eigentums und der Kreditzahlungen zu helfen.

Einigung Durch Vertrag

Es ist wichtig, eine schriftliche Vereinbarung zu treffen. Durch einen Vertrag können wir die finanziellen Verantwortlichkeiten und Eigentumsverhältnisse klar definieren. Ein solcher Vertrag sollte alle relevanten Punkte umfassen, darunter:

Verträge schaffen Klarheit und verringern zukünftige Konflikte. Sie bieten rechtliche Sicherheit, selbst wenn nur eine Person im Grundbuch eingetragen ist. Des Weiteren können wir durch notarielle Beurkundung die Verbindlichkeit des Vertrags erhöhen.

Trennung Und Verkauf

Sollte eine Trennung eintreten, muss geklärt werden, wie das joint property behandelt wird. Hierbei kommen verschiedene Regelungen ins Spiel. Bei einer Trennung können wir folgende Optionen in Betracht ziehen:

Diese Entscheidungen erfordern sorgfältige Überlegungen. Bei einem Verkauf entstehen in der Regel zusätzliche Kosten, etwa für Notare oder Makler. Zudem ist es ratsam, alle Aspekte vorab rechtlich zu überprüfen, um spätere Probleme zu vermeiden.

Rechtliche Unterstützung

Rechtliche Unterstützung spielt eine entscheidende Rolle bei der Klärung der Eigentumsverhältnisse. Sie führt dazu, dass wir die Komplexität rechtlicher Fragen besser verstehen und unsere Optionen genau abwägen können.

Anwaltliche Beratung

Anwaltliche Beratung bringt Klarheit in komplizierte Situationen. Ein Anwalt mit Spezialisierung auf Immobilienrecht gibt uns wichtige Informationen zu finanziellen und rechtlichen Aspekten. Die Vorteile einer solchen Beratung beinhalten:

Ein Anwalt hilft uns, wechselseitige Ansprüche und Pflichten zu erkennen. Durch rechtliche Expertise vermeiden wir Missverständnisse. Oft stellt sich die Frage, ob eine individuelle Vereinbarung sinnvoll ist. Solche Verträge stärken unsere Position im Fall von Streitigkeiten und machen die Eigentumsverhältnisse transparent.

Gerichtliche Schritte

Gerichtliche Schritte bieten eine Möglichkeit, wenn außergerichtliche Einigungen scheitern. Die Einleitung eines Prozesses beinhaltet mehrere Aspekte:

In vielen Fällen könnte es notwendig werden, die Immobilie zu bewerten. Gerichte berücksichtigen dabei sowohl die Sie müssen bewiesenen Zahlungen als auch den Grundbucheintrag. Auch Gerichtsurteile können uns helfen, klare rechtliche Rahmenbedingungen zu schaffen. So entstehen rechtsverbindliche Entscheidungen, die uns langfristig Sicherheit bieten. An dieser Stelle ist es wichtig, alle Dokumente gut zu organisieren, um unseren Standpunkt solide zu untermauern.

Fazit

Die Frage, wem das Haus gehört, wenn nur einer den Kredit bezahlt, ist komplex und erfordert sorgfältige Überlegungen. Wir müssen uns bewusst sein, dass der Grundbucheintrag entscheidend für die Eigentumsverhältnisse ist. Klare vertragliche Regelungen sind unerlässlich, um Missverständnisse und rechtliche Probleme zu vermeiden.

Es ist wichtig, die finanziellen Verantwortlichkeiten und Ansprüche im Vorfeld zu klären. Eine notarielle Beurkundung kann dabei helfen, die Interessen beider Parteien zu schützen. Bei Trennungen oder Verkäufen sollten wir die verschiedenen Optionen sorgfältig abwägen und rechtliche Unterstützung in Anspruch nehmen.

So schaffen wir Klarheit und Sicherheit für alle Beteiligten.