Kredite können der Schlüssel zu unseren finanziellen Träumen sein. Ob für den Kauf eines neuen Autos, die Renovierung unseres Zuhauses oder die Finanzierung einer Ausbildung – die Frage ist oft: wie bekomme ich kredit? In diesem Artikel zeigen wir, welche Schritte notwendig sind, um erfolgreich einen Kredit zu beantragen und welche Faktoren dabei eine Rolle spielen.

Wir werden die verschiedenen Kreditarten beleuchten und Tipps geben, wie wir unsere Chancen auf eine positive Zusage erhöhen können. Wusstest du, dass die richtige Vorbereitung und ein guter Überblick über unsere finanzielle Situation entscheidend sind? Lass uns gemeinsam herausfinden, wie wir den besten Kredit für unsere Bedürfnisse finden und welche Fallen wir dabei vermeiden sollten.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der ein Kreditgeber Geld an einen Kreditnehmer vergibt. Dieser Betrag muss in der Regel zu einem späteren Zeitpunkt zurückgezahlt werden, oft zuzüglich Zinsen. Kredite können unterschiedliche Laufzeiten und Konditionen haben, und sie sind für verschiedene Zwecke gedacht.

Wir unterscheiden mehrere Hauptarten von Krediten, darunter:

- Hypothekarkredite: Diese Kredite sind speziell für den Kauf von Immobilien gedacht.

- Autokredite: Diese Kredite helfen beim Erwerb eines Fahrzeugs.

- Persönliche Kredite: Diese können für verschiedene persönliche Ausgaben wie Reisen oder Renovierungen genutzt werden.

- Studienkredite: Diese Kredite unterstützen die Finanzierung von Bildungskosten.

Die Kreditvergabe basiert auf verschiedenen Faktoren, unter anderem:

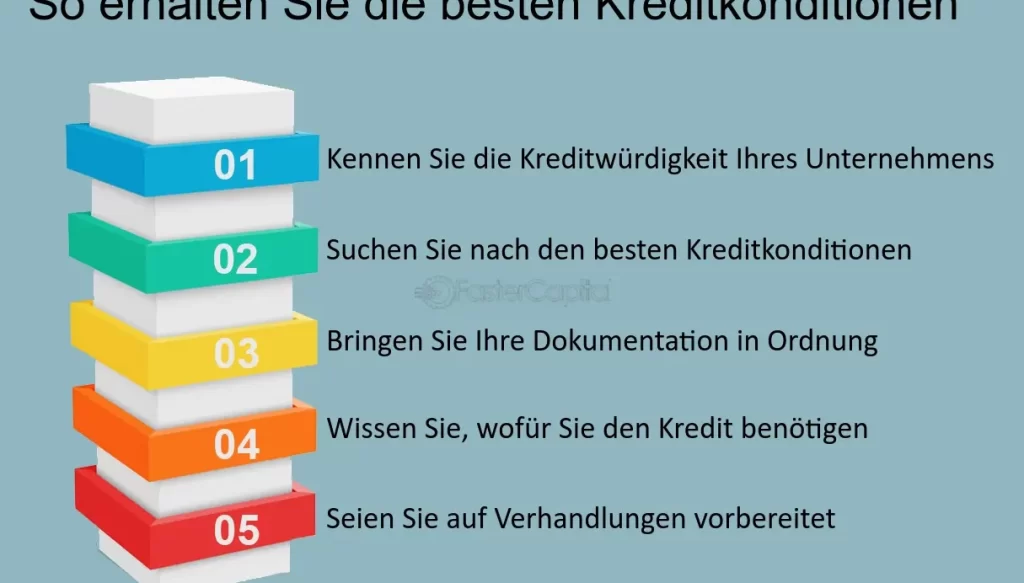

- Kreditwürdigkeit: Die Bonität des Antragstellers spielt eine entscheidende Rolle.

- Einkommen: Ein stabiles Einkommen erleichtert die Kreditgenehmigung.

- Schuldenquote: Ein zu hohes Verhältnis von Schulden zu Einkommen kann die Chancen mindern.

Zusätzlich variieren die Zinssätze je nach Art des Kredits und der Bonität des Kreditnehmers. Kredite können gesichert oder ungesichert sein. Gesicherte Kredite erfordern eine Sicherheit, wie eine Immobilie oder ein Fahrzeug, während ungesicherte Kredite gewöhnlich keine Sicherheiten benötigen.

Wir sehen, dass der Zugang zu Krediten viele Möglichkeiten eröffnet, jedoch auch Verpflichtungen mit sich bringt. Daher ist es wichtig, die eigene finanzielle Situation genau zu analysieren, bevor wir einen Kredit aufnehmen.

Voraussetzungen Für Einen Kredit

Für die Beantragung eines Kredits sind bestimmte Voraussetzungen notwendig. Die Kreditgeber prüfen unterschiedliche Faktoren, um die Kreditwürdigkeit und die Rückzahlungsfähigkeit festzustellen.

Bonität Prüfen

Die Bonität ist ein entscheidender Faktor bei der Kreditvergabe. Die meisten Banken nutzen verschiedene Score-Systeme, um die Kreditwürdigkeit zu bewerten. Um unsere Bonität zu verbessern, sollten wir folgende Dinge berücksichtigen:

- Regelmäßige Überprüfung der eigenen Schufa-Daten, um Fehler zu vermeiden.

- Zahlungsverhalten stets pünktlich gestalten, da verspätete Zahlungen negativ wirken.

- Bestehende Kredite rechtzeitig bedienen und die Verschuldung im Auge behalten.

Die Bonität entscheidet oft darüber, ob ein Antrag genehmigt wird oder nicht.

Einkommen Nachweisen

Ein Nachweis über das Einkommen ist unerlässlich. Banken fordern in der Regel verschiedene Dokumente. Diese können beinhalten:

- Gehaltsabrechnungen der letzten drei Monate, um ein regelmäßiges Einkommen nachzuweisen.

- Einkommenssteuerbescheide für Selbstständige, um die Erträge zu belegen.

- Kontoauszüge, die Zu- und Abgänge detailliert zeigen.

Ein stabiler Einkommensnachweis wirkt positiv auf die Kreditentscheidung und zeigt, dass wir in der Lage sind, die Raten zu begleichen.

Antragstellung Für Den Kredit

Die Antragstellung für einen Kredit umfasst mehrere entscheidende Schritte, die wir systematisch durchlaufen müssen. Die richtige Vorbereitung spielt eine wesentliche Rolle, um die Erfolgschancen zu erhöhen.

Unterlagen Zusammenstellen

Um einen Kredit erfolgreich zu beantragen, sind spezifische Unterlagen erforderlich. Dazu zählen unter anderem:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate, Einkommenssteuerbescheide.

- Personalausweis oder Reisepass: Als Identitätsnachweis.

- Schufa-Auskunft: Informationen zur eigenen Kreditwürdigkeit.

- Kontoauszüge: Aktuelle Auszüge der letzten drei Monate, um die finanzielle Situation zu belegen.

Die korrekte Zusammenstellung dieser Dokumente erleichtert den Prozess und beschleunigt die Bearbeitungszeit.

Kreditgeber Wählen

Die Wahl des richtigen Kreditgebers ist ein weiterer wichtiger Schritt. Verschiedene Anbieter bieten unterschiedliche Konditionen, daher ist ein Vergleich sinnvoll. Berücksichtigen wir dabei:

- Zinssätze: Unterscheiden sich zwischen Bank und Online-Anbieter.

- Gebühren: Achten wir auf eventuelle Bearbeitungsgebühren oder Zusatzkosten.

- Flexibilität: Prüfen, ob der Anbieter flexible Rückzahlungsoptionen anbietet.

- Kundenservice: Eine gute Erreichbarkeit und Hilfsbereitschaft trägt zur Zufriedenheit bei.

Ein informierter Vergleich ermöglicht uns, den besten Kreditgeber für unsere finanziellen Bedürfnisse strategisch auszuwählen und damit optimale Konditionen zu sichern.

Verschiedene Kreditarten

Kredite stehen in unterschiedlichen Formen zur Verfügung, die jeweils spezifische Zwecke und Bedingungen haben. Hier sind einige gängige Kreditarten, die wir im Blick behalten sollten.

Ratenkredit

Ein Ratenkredit eignet sich gut für größere Anschaffungen. Mit einem Ratenkredit können wir eine Summe aufteilen und diese in monatlichen Raten zurückzahlen. Die Laufzeiten variieren in der Regel zwischen 12 und 84 Monaten. Wichtige Merkmale sind:

- Feste Raten: Die Rückzahlungen bleiben konstant, was die Planung erleichtert.

- Zinsen: Der Zinssatz ist oft niedriger, wenn die Kreditwürdigkeit hoch ist.

- Flexibilität: In vielen Fällen sind Sondertilgungen möglich.

Ratenkredite finden häufig Verwendung beim Kauf von Autos, Möbeln oder Elektronik. Bei der Beantragung müssen wir unsere Bonität nachweisen, oft durch Gehaltsabrechnungen und eine Schufa-Auskunft.

Baukredit

Ein Baukredit ist speziell für den Erwerb oder Bau von Immobilien konzipiert. Während der gesamten Bauphase zahlen wir meist nur Zinsen auf den ausgezahlten Betrag. Merkmale sind:

- Langfristige Finanzierung: Diese Kredite haben oft Laufzeiten von 10 bis 30 Jahren.

- Baufinanzierungszinsen: Der Zinssatz ist häufig niedriger, da die Kredite mit der Immobilie abgesichert sind.

- Anpassungen: Zahlungsmodalitäten können flexibel gestaltet werden, je nach Fortschritt des Bauprojekts.

Wir müssen detaillierte Pläne und Kostenschätzungen vorlegen, um einen Baukredit zu erhalten. Außerdem hat die Bank Interesse an einer Wertermittlung der Immobilie, um sicherzustellen, dass der Kredit durch den Wert des Objekts gedeckt ist.

Fazit

Die Kreditaufnahme ist ein wichtiger Schritt zur Verwirklichung unserer finanziellen Ziele. Mit der richtigen Vorbereitung und einem klaren Überblick über unsere finanzielle Situation können wir die Chancen auf eine positive Kreditentscheidung erheblich steigern.

Indem wir die verschiedenen Kreditarten und Anbieter vergleichen, finden wir die besten Konditionen, die zu unseren Bedürfnissen passen. Eine sorgfältige Analyse der eigenen Bonität und die Zusammenstellung aller erforderlichen Unterlagen sind entscheidend für einen reibungslosen Prozess.

Wir sollten uns stets bewusst sein, dass Kredite Verpflichtungen mit sich bringen und verantwortungsbewusst genutzt werden sollten. So können wir unsere Träume erfolgreich verwirklichen.