Hast du dich jemals gefragt, wann kann ich einen Kredit aufnehmen? Die Entscheidung, einen Kredit zu beantragen, ist oft mit vielen Überlegungen verbunden. Wir stehen vor der Herausforderung, unsere finanziellen Möglichkeiten zu bewerten und die richtigen Zeitpunkte für eine Kreditaufnahme zu erkennen.

In diesem Artikel beleuchten wir die entscheidenden Faktoren, die bei der Kreditaufnahme eine Rolle spielen. Von der persönlichen finanziellen Situation bis hin zu den aktuellen Marktbedingungen – wir zeigen euch, wann der ideale Zeitpunkt für einen Kredit ist und welche Kriterien ihr beachten solltet. Lasst uns gemeinsam herausfinden, wie ihr die besten Entscheidungen für eure finanziellen Ziele treffen könnt.

Wann Kann Ich Einen Kredit Aufnehmen?

Ein Kredit bietet Flexibilität, doch der richtige Zeitpunkt für dessen Aufnahme ist entscheidend. Erläutern wir die wesentlichen Faktoren, die den idealen Zeitpunkt für einen Kredit beeinflussen.

- Persönliche finanzielle Situation: Unsere Einnahmen, Ausgaben und Rücklagen bilden die Grundlage. Bei einem stabilen Einkommen und gesunden Finanzen zeigt sich, dass der Zeitpunkt günstig ist.

- Zinssätze und Marktbedingungen: Niedrige Zinssätze machen Kredite erschwinglicher. Wenn die Leitzinsen fallen, profitieren wir von günstigen Bedingungen.

- Notwendigkeit des Kredits: Wozu benötigen wir den Kredit? Ob für eine Immobilienfinanzierung oder für unerwartete Ausgaben, der Verwendungszweck beeinflusst den Entscheidungsspielraum.

- Kreditwürdigkeit: Eine gute Bonität erhöht die Chancen auf günstige Konditionen. Banken prüfen unsere Kreditwürdigkeit, bevor sie einen Kredit gewähren. Ein hoher Score, typischerweise über 700, zeugt von Zuverlässigkeit.

- Kreditart und -laufzeit: Die Wahl zwischen Konsumkredit und Baukredit beeinflusst den Zeitpunkt. Während Konsumkredite oft schnell realisierbar sind, erfordern Baukredite umfassendere Planung.

- Zukünftige finanzielle Perspektiven: Unsere Einschätzung, ob wir in naher Zukunft Einkommenserhöhungen oder Veränderungen im Berufsleben erwarten, prägt die Entscheidung. Solide Prognosen können einen Kredit rechtfertigen.

Es lohnt sich, alle Faktoren sorgfältig abzuwägen. Sorgfältige Überlegungen führen zu fundierten Entscheidungen, die unseren finanziellen Zielen gerecht werden.

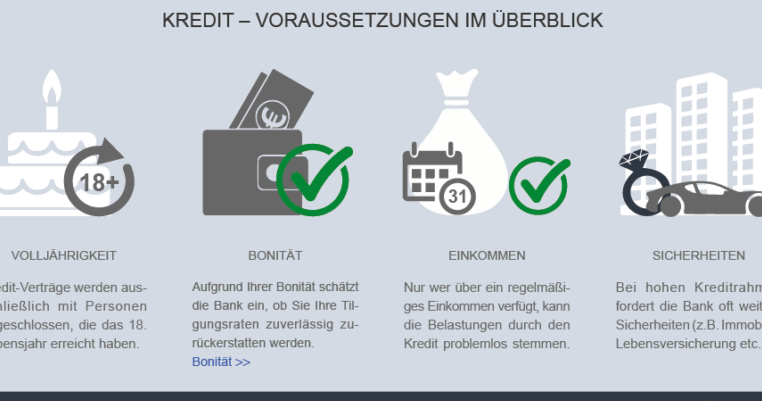

Voraussetzungen Für Einen Kredit

Für eine erfolgreiche Kreditaufnahme spielen verschiedene Kriterien eine entscheidende Rolle. Wichtig ist, dass wir uns mit den grundlegenden Voraussetzungen vertraut machen, bevor wir einen Kredit beantragen.

Kreditwürdigkeit Prüfen

Die Kreditwürdigkeit ist ein zentraler Faktor für die Vergabe eines Kredits. Banken und Kreditinstitute überprüfen sie anhand unserer finanziellen Historie. Dazu gehören:

Eine positive Kreditwürdigkeit erhöht die Chancen, einen Kredit zu bekommen, sowie die Möglichkeit, bessere Konditionen zu erhalten. Daher sollten wir regelmäßig unseren Schufa-Score und andere relevante Informationen prüfen, um auf dem Laufenden zu bleiben.

Einkommen Und Beschäftigung

Das Einkommen und die Beschäftigung sind entscheidend, um den benötigten Betrag zurückzahlen zu können. Banken fordern Nachweise über folgende Punkte:

Ein stabiles und ausreichendes Einkommen zeigt, dass wir in der Lage sind, die Ratenzahlungen pünktlich zu leisten. Oft verlangen Kreditgeber auch, dass die Höhe der Kreditrate einen bestimmten Prozentsatz unseres Einkommens nicht übersteigt, um eine Überlastung zu vermeiden.

Arten Von Krediten

Wenn wir über die möglichen Kreditarten sprechen, ist es wichtig, die Optionen gut zu verstehen. Unterschiedliche Kredite bieten verschiedene Vorteile, und die Auswahl hängt oft von den spezifischen Bedürfnissen ab.

Ratenkredit

Ein Ratenkredit zeichnet sich durch feste Rückzahlungsbeträge und Laufzeiten aus. Wir nutzen diese Art von Kredit oft für größere Anschaffungen, wie Autos oder Renovierungen. Die monatlichen Raten bleiben konstant, was die Planung erleichtert.

Typische Merkmale eines Ratenkredits:

- Festlegung der Zinssätze: Klar definierte Zinssätze gelten während der gesamten Laufzeit.

- Laufzeiten zwischen 12 und 120 Monaten: Diese Flexibilität ermöglicht individuelle Anpassungen.

- Verwendungszweck: Für diverse Anschaffungen geeignet, was vielseitige Einsatzmöglichkeiten eröffnet.

Überziehungskredit

Ein Überziehungskredit, auch als Dispokredit bekannt, bietet uns schnellen Zugang zu zusätzlichen finanziellen Mitteln. Dieser Kredit ist an unser Girokonto gebunden und ermöglicht es, über das Guthaben hinaus Geld abzuheben.

- Flexibilität: Der Kredit kann jederzeit in Anspruch genommen werden.

- Zinsen variabel: Die Zinsen hängen häufig von der Kontoführung ab und können daher schwanken.

- Nutzung: Ideal für kurzfristige Engpässe, wobei wir stets auf die Zinslast achten sollten.

Der Kreditprozess

Der Kreditprozess umfasst mehrere Schritte, die notwendig sind, um erfolgreich einen Kredit zu beantragen. Jeder Schritt spielt eine entscheidende Rolle für die Genehmigung und die Bedingungen des Kreditangebots.

Antragstellung

Die Antragstellung ist der erste Schritt im Kreditantragsprozess. Wir füllen ein Formular aus, in dem wir persönliche Informationen angeben, wie unseren Namen, unsere Adresse und unser Einkommen. Es ist wichtig, alle Angaben genau und vollständig zu machen, um Verzögerungen zu vermeiden. Banken verlangen oft auch Dokumente, wie Gehaltsabrechnungen oder Kontoauszüge. Vor der Einreichung sollten wir sicherstellen, dass alle erforderlichen Unterlagen vorhanden sind. Mit einer gründlichen Vorbereitung erhöhen wir unsere Chancen auf eine schnelle Bearbeitung.

Bonitätsprüfung

Die Bonitätsprüfung folgt der Antragstellung und hat großen Einfluss auf die Kreditgenehmigung. Banken prüfen hier unsere Kreditwürdigkeit, um festzustellen, ob wir in der Lage sind, den Kredit zurückzuzahlen. Zu den Kriterien der Bonitätsprüfung zählen:

- Zahlungsmoral: Historische Daten zeigen, ob wir frühere Kredite pünktlich zurückgezahlt haben.

- Aktuelle Schulden: Ein Überblick über bestehende Verpflichtungen und deren Höhe.

- Einkommen: Das monatliche Nettoeinkommen gibt Banken Aufschluss über unsere Rückzahlungsfähigkeit.

Banksysteme gewichten diese Faktoren unterschiedlich, was bedeutet, dass wir mit einer soliden Bonität bessere Konditionen erhalten. Unsere Kreditwürdigkeit kann durch regelmäßige Zahlungen und verantwortungsbewussten Umgang mit Geld verbessert werden.

Mit einer transparenten Antragstellung und soliden Bonität positionieren wir uns günstig im Kreditprozess.

Tipps Zur Kreditaufnahme

Bei der Kreditaufnahme gibt es einige Aspekte, die wir stets berücksichtigen sollten, um eine informierte und vorteilhafte Entscheidung zu treffen. Eine sorgfältige Planung der finanziellen Situation vermeidet spätere Schwierigkeiten. Prüfen wir zuerst unser Einkommen und die monatlichen Ausgaben. Nur so lässt sich realistisch einschätzen, wie viel Kredit wir uns leisten können.

Eine Überprüfung der eigenen Kreditwürdigkeit ist entscheidend. Banken nutzen diese Informationen, um das Risiko einer Kreditvergabe zu bewerten. Wir sollten alle Daten, wie bestehende Schulden und die Zahlungsfähigkeit, im Auge behalten. Ein guter Score erhöht die Chancen auf bessere Konditionen.

Die Wahl des Kredittyps hängt stark vom Verwendungszweck ab. Ein Ratenkredit bietet festgelegte Rückzahlungsbeträge, ideal für größere Anschaffungen. Ein Dispokredit hingegen gibt einen flexiblen Zugang zu Mitteln für kurzfristige Engpässe. Wir sollten den Kredittyp wählen, der unseren Bedürfnissen am besten entspricht.

Ein Vergleich verschiedener Angebote ist unabdingbar. Oft gibt es erhebliche Unterschiede bei den Zinssätzen und den Bedingungen. Nutze Vergleichsportale, um die besten Optionen zu identifizieren. Wir sollten auf Sonderkonditionen und Gebühren achten, die zusätzliche Kosten verursachen könnten.

Eine transparente Antragstellung erhöht die Chancen auf Erfolg. Alle erforderlichen Dokumente sollten vollständig und korrekt eingereicht werden. Fehlende Informationen können zu Verzögerungen oder Ablehnungen führen. Je besser wir vorbereitet sind, desto einfacher wird der Prozess.

Schließlich ist die Planung der Rückzahlung unverzichtbar. Wir sollten realistisch einschätzen, wie lange es dauern wird, den Kredit zurückzuzahlen. Dabei ist es sinnvoll, einen Finanzplan zu erstellen, der auch unvorhergesehene Ausgaben berücksichtigt. Weise Rücklagen ein, um finanzielle Engpässe zu vermeiden.

Fazit

Die Entscheidung zur Kreditaufnahme ist eine wichtige finanzielle Überlegung. Wir sollten alle relevanten Faktoren im Blick behalten und uns bewusst sein, wann der richtige Zeitpunkt für uns ist. Eine solide finanzielle Basis und ein gutes Verständnis unserer Kreditwürdigkeit sind entscheidend.

Indem wir unsere Optionen sorgfältig abwägen und die besten Konditionen vergleichen, können wir die Vorteile eines Kredits optimal nutzen. Die richtige Planung und Vorbereitung helfen uns, finanzielle Engpässe zu vermeiden und unsere Ziele erfolgreich zu erreichen. Letztlich liegt es an uns, informierte Entscheidungen zu treffen und verantwortungsbewusst mit unseren Finanzen umzugehen.