In der heutigen Welt ist die Finanzierung eines Projekts oder einer Anschaffung oft ohne einen Kredit kaum möglich. Doch welche Kriterien muss man erfüllen um einen Kredit zu bekommen? Diese Frage beschäftigt viele von uns, die auf der Suche nach finanzieller Unterstützung sind.

Wir alle wissen, dass Banken und Kreditinstitute strenge Richtlinien haben, um das Risiko von Zahlungsausfällen zu minimieren. Doch was genau sind die Voraussetzungen, die wir erfüllen müssen? In diesem Artikel beleuchten wir die wichtigsten Kriterien, die für die Kreditvergabe entscheidend sind.

Welche Kriterien Muss Man Erfüllen Um Einen Kredit Zu Bekommen

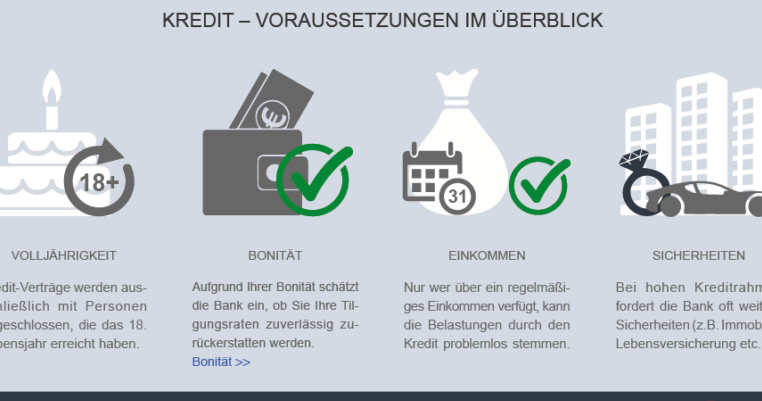

Um einen Kredit zu erhalten, sind verschiedene Kriterien notwendig. Banken und Kreditinstitute prüfen diese Kriterien sorgfältig.

- Einkommen: Ein regelmäßiges, nachweisbares Einkommen ist entscheidend. Banken fordern meist Gehaltsabrechnungen der letzten drei Monate oder Arbeitsverträge.

- Kreditwürdigkeit: Die Schufa-Auskunft spielt eine wichtige Rolle bei der Kreditvergabe. Eine positive Bonität zeigt Zahlungsfähigkeit, während negative Einträge den Kredit gefährden können.

- Verschuldung: Die Gesamtverschuldung beeinflusst die Kreditvergabe erheblich. Banken kalkulieren das Verhältnis von Einkommen zu bestehenden Schulden. Ein niedriger Verschuldungsgrad erhöht die Chancen auf einen Kredit.

- Alter: Häufig setzen Banken eine Altersgrenze, meist zwischen 18 und 67 Jahren. Jüngere Personen benötigen eventuell einen Bürgen, um finanzielle Risiken zu minimieren.

- Verwendungszweck: Der Anlass für den Kreditantrag zählt ebenfalls. Ob für ein Auto, eine Immobilie oder andere Anschaffungen, jeder Zweck kann die Kreditkonditionen beeinflussen.

- Eigenkapital: Bei größeren Krediten, besonders im Immobilienbereich, wird Eigenkapital oft gefordert. Ein höherer Eigenkapitalanteil senkt das Risiko für die Bank.

Wir sollten all diese Kriterien im Blick haben, um unsere Chancen auf einen erfolgreichen Kreditantrag zu erhöhen.

Finanzielle Voraussetzungen

Um einen Kredit zu erhalten, erfüllen wir verschiedene finanzielle Voraussetzungen. Die wichtigsten Kriterien beziehen sich auf unser Einkommen, unseren Beschäftigungsstatus und unsere allgemeine Kreditwürdigkeit.

Einkommensnachweise

Einkommensnachweise sind entscheidend. Banken verlangen aktuelle Nachweise, um unser Einkommen zu verifizieren. Diese können Gehaltsabrechnungen, Steuerbescheide oder Einkommensbescheinigungen umfassen. Außerdem ist es sinnvoll, mindestens die letzten drei Monate an Nachweisen vorzulegen. Ein regelmäßiges, stabiles Einkommen erhöht unsere Chancen, einen Kredit zu erhalten. Zusätzlich sollten wir auch etwaige Nebeneinkünfte dokumentieren.

Beschäftigungsstatus

Der Beschäftigungsstatus spielt ebenfalls eine wichtige Rolle. Viele Kreditgeber ziehen einen unbefristeten Arbeitsvertrag oder eine langjährige Beschäftigung vor. Vor allem Selbstständige und Freiberufler müssen besondere Nachweise erbringen, um ihre Einkommenssituation zu belegen. Oft verlangen Banken auch eine Einschätzung der Einkommensstabilität und -entwicklung. Ein positiver Beschäftigungsstatus signalisiert Sicherheit und erhöht die Wahrscheinlichkeit einer Kreditzusage.

Bonitätsprüfung

Die Bonitätsprüfung ist ein entscheidender Schritt für die Kreditvergabe. Banken und Kreditinstitute bewerten die Kreditwürdigkeit, um das Risiko von Zahlungsausfällen zu minimieren. Sie nutzen verschiedene Kriterien, um ein umfassendes Bild unserer finanziellen Situation zu erhalten.

Schufa Score

Der Schufa Score spielt eine zentrale Rolle in der Bonitätsprüfung. Er gibt Auskunft über unsere Zahlungsfähigkeit und Kreditgeschichte. Ein hoher Score, beispielsweise über 90 Prozent, signalisiert eine gute Kreditwürdigkeit. Folgende Faktoren beeinflussen den Schufa Score:

- Zahlungsverhalten: Pünktliche Zahlungen verbessern den Score.

- Kreditaktivitäten: Viele Kreditanfragen innerhalb kurzer Zeit können den Score negativ beeinflussen.

- Verschuldung: Hohe bestehende Schulden wirken sich ebenfalls negativ aus.

Um unseren Schufa Score zu verbessern, sollten wir regelmäßig unsere Schufa-Auskunft überprüfen und gegebenenfalls Fehler korrigieren.

Weitere Bonitätskriterien

Es gibt zusätzliche Kriterien, die Banken bei der Bonitätsprüfung heranziehen. Dazu zählen:

- Einkommenshöhe: Ein regelmäßiges, nachweisbares Einkommen sorgt für ein höheres Vertrauen seitens der Kreditgeber.

- Anstellungsverhältnis: Ein unbefristeter Arbeitsvertrag oder eine langjährige Anstellung erhöhen die Chancen auf eine Kreditzusage.

- Vermögen: Ein gewisses Vermögen oder Ersparnisse können die Kreditwürdigkeit ebenfalls stärken.

Durch die Berücksichtigung dieser Faktoren erkennen Kreditgeber unser finanzielles Verhalten besser. Daher sollten wir uns gut vorbereiten und alle erforderlichen Unterlagen bereitstellen, um die Bonitätsprüfung zu bestehen.

Sicherheit Und Sicherheiten

Sicherheit spielt eine zentrale Rolle bei der Kreditvergabe. Kreditgeber achten auf Sicherheiten, um Risiken zu minimieren. Hier sind die wichtigsten Aspekte.

Bürgschaften

Bürgschaften fungieren als zusätzliche Sicherheit. Ein Bürge verpflichtet sich, die Schulden des Kreditnehmers zu übernehmen, falls dieser zahlungsunfähig wird. Die Bank prüft die Bonität des Bürgen, bevor sie die Bürgschaft akzeptiert. Es ist wichtig, dass der Bürge über ein stabiles Einkommen und eine gute Kreditwürdigkeit verfügt. Sind die finanziellen Verhältnisse des Bürgen überzeugend, erhöht dies die Chancen auf eine Kreditzusage.

- Ein Bürge kann Familienmitglied oder Freund sein.

- Die Bank kann auch professionelle Bürgen verlangen.

- Eine Bürgschaft kann die Kreditkonditionen verbessern.

Sachwerte Als Sicherheit

Sachwerte stellen eine weitere Möglichkeit dar, um Kreditgeber zu überzeugen. Eine Immobilie, ein Fahrzeug oder andere Vermögenswerte können als Sicherheit angeboten werden. Diese Werte müssen in der Regel durch Gutachten bewertet werden, um ihren aktuellen Marktwert zu ermitteln. Kreditgeber verlangen oft eine Bewertung, um sicherzustellen, dass die Sicherheit im Falle eines Zahlungsausfalls ausreichend ist.

- Immobilien sind häufig die wertvollsten Sicherheiten.

- Fahrzeuge müssen in gutem Zustand sein und einen nachvollziehbaren Wert haben.

- Andere Vermögenswerte, wie Geldanlagen, können ebenfalls berücksichtigt werden.

Die Bereitstellung von Sicherheiten, sei es durch Bürgschaften oder Sachwerte, ist entscheidend für die Kreditvergabe und stärkt das Vertrauen des Kreditgebers.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die auf individuelle Bedürfnisse abgestimmt sind. Wir unterscheiden hauptsächlich zwischen Privatkrediten und Immobilienkrediten.

Privatkredit

Ein Privatkredit eignet sich für persönliche Finanzierungsbedarfe. Dieser Kredittyp wird oft für größere Anschaffungen oder zur Konsolidierung von Schulden genutzt. Die meisten Kreditgeber erheben flexible Zinsen, die von der Kreditwürdigkeit des Antragstellers abhängen.

Wesentlich sind die folgenden Kriterien:

- Kreditbetrag: Oft zwischen 1.000 und 50.000 Euro.

- Laufzeit: In der Regel 12 bis 84 Monate.

- Zinsen: Variieren je nach Bonität, oft zwischen 3 und 10 Prozent.

Ein Privatkredit erfordert oft nur ein Mindestmaß an Sicherheiten. Häufig reicht ein regelmäßiges Einkommen aus. Dabei ist es entscheidend, die finanziellen Verpflichtungen realistisch einzuschätzen, um die Rückzahlung sicherzustellen.

Immobilienkredit

Ein Immobilienkredit tritt in den Vordergrund, wenn es um den Kauf von Immobilien geht. Dieser Kredittyp ermöglicht die Finanzierung von Eigentum, sei es zum Wohnen oder als Investment. Ein Immobilienkredit hat häufig eine längere Laufzeit und niedrigere Zinsen im Vergleich zu Privatkrediten.

Wichtige Aspekte hierbei sind:

- Kreditbetrag: Meist ab 50.000 Euro, oft auch deutlich höher.

- Laufzeit: Häufig 10 bis 30 Jahre.

- Eigenkapital: Banken fordern meist mindestens 20 Prozent des Kaufpreises als Eigenkapital.

Die Immobilienbewertung spielt eine zentrale Rolle. Kreditgeber verlangen meist einen Sachverständigen, um den Wert der Immobilie zu ermitteln. Eine solide Eigenleistung, wie z.B. Eigenkapital, mindert das Risiko und verbessert die Chancen auf günstige Konditionen.

Fazit

Die Kriterien für die Kreditvergabe sind vielfältig und erfordern eine sorgfältige Vorbereitung. Ein regelmäßiges Einkommen und eine gute Kreditwürdigkeit sind unerlässlich. Wir sollten uns bewusst sein, dass auch der Beschäftigungsstatus und eventuell benötigte Sicherheiten eine Rolle spielen.

Die Bereitstellung aller erforderlichen Unterlagen kann den Prozess erheblich erleichtern. Indem wir uns auf die Anforderungen der Kreditgeber einstellen und unsere finanzielle Situation realistisch einschätzen, erhöhen wir unsere Chancen auf eine positive Entscheidung.

Letztlich ist es wichtig, die eigenen Bedürfnisse zu kennen und die passende Kreditart auszuwählen. So können wir sicherstellen, dass wir die besten Konditionen für unsere individuellen finanziellen Ziele erhalten.