Der Traum von den eigenen vier Wänden zieht viele von uns in seinen Bann. Doch wie realisieren wir diesen Traum? Wie kann man einen Kredit für eine Wohnung bekommen? Diese Frage beschäftigt nicht nur Erstkäufer, sondern auch erfahrene Immobilienbesitzer, die sich eine neue Lebenssituation schaffen wollen.

Voraussetzungen Für Einen Kredit

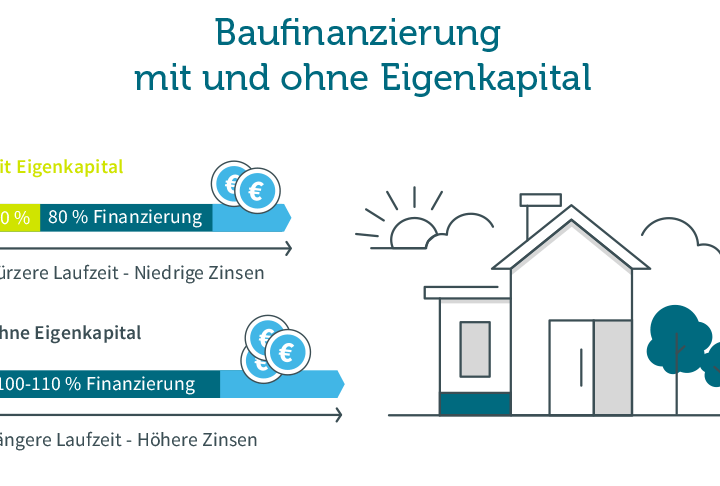

Um einen Kredit für eine Wohnung zu erhalten, sind bestimmte Voraussetzungen notwendig. Wir müssen insbesondere die Bonität, das Einkommen und den Eigenkapitalanteil berücksichtigen.

Bonitätsprüfung

Die Bonitätsprüfung stellt einen der wichtigsten Schritte dar. Banken und Kreditinstitute bewerten uns aufgrund unserer Kreditwürdigkeit, die von verschiedenen Faktoren abhängt. Dazu zählen:

- Kredithistorie: Unsere bisherigen Kredite und deren Rückzahlung.

- Schuldenquote: Verhältnis von bestehenden Schulden zu unserem Einkommen.

- Zahlungsverhalten: Pünktliche Zahlungen von Rechnungen und Darlehen.

Eine gute Bonität verschafft uns bessere Konditionen und Zinssätze. Banken fordern häufig die Einholung einer Schufa-Auskunft, die unsere Kreditwürdigkeit bestätigt.

Einkommensnachweise

Einkommensnachweise sind ebenfalls essenziell für die Kreditvergabe. Banken möchten sicherstellen, dass wir über ein stabiles Einkommen verfügen, um die Raten bedienen zu können. Hierzu gehören:

- Gehaltsabrechnungen: In der Regel der letzten drei Monate.

- Einkommensteuerbescheid: Der letzte Bescheid gibt Aufschluss über das jährliche Einkommen.

- Selbstständige: Jahresabschlüsse oder Gewinn- und Verlustrechnungen sind erforderlich.

Je klarer und stabiler unsere Einkommenssituation erscheint, desto einfacher gestaltet sich die Kreditvergabe. Bei unsicherem Einkommen, beispielsweise bei Teilzeitbeschäftigungen, können zusätzliche Sicherheiten erforderlich sein.

Arten Von Krediten

Es gibt verschiedene Kreditarten, die wir in Betracht ziehen können, wenn es um die Finanzierung einer Wohnung geht. Jede Kreditart hat ihre eigenen Merkmale und Vorteile.

Annuitätenkredite

Annuitätenkredite sind besonders beliebt für Immobilienfinanzierungen. Diese Kredite erfordern monatliche Zahlungen, die sich aus Zins- und Tilgungsanteilen zusammensetzen. Der Vorteil dieser Art von Kredit liegt darin, dass die monatliche Rate konstant bleibt.

Die Struktur der Zahlungen ändert sich jedoch im Laufe der Zeit. Zu Beginn besteht die Zahlung hauptsächlich aus Zinsen, während der Tilgungsanteil mit der Zeit steigt. Oft haben Annuitätenkredite eine Laufzeit von 10 bis 30 Jahren, was eine stabile Planung ermöglicht.

Bauspardarlehen

Bauspardarlehen bieten eine Kombination aus Sparen und Darlehen. Zunächst sparen wir einen bestimmten Betrag an, bevor wir einen Kredit beantragen. Dieser Betrag beeinflusst die späteren Konditionen des Darlehens.

Die Höhe des Darlehens richtet sich nach der angesparten Summe. Bausparverträge haben oft günstige Zinssätze und eine feste Laufzeit. Diese Art von Kredit eignet sich besonders für Personen, die langfristig planen und noch nicht sofort eine Wohnung erwerben möchten.

Mit diesen Finanzierungsmöglichkeiten decken wir unterschiedliche Bedürfnisse ab, sodass wir den passenden Kredit finden können.

Der Kreditantrag

Der Kreditantrag ist ein entscheidender Schritt auf dem Weg zur Finanzierung einer Wohnung. Erfasst werden dabei zahlreiche Informationen, die für die Banken von Bedeutung sind.

Dokumentation Zusammenstellen

Wir müssen verschiedene Unterlagen zusammenstellen, um den Kreditantrag erfolgreich einzureichen. Zu den erforderlichen Dokumenten gehören:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate oder Einkommensteuerbescheide.

- Bonitätsnachweise: Schufa-Auskunft zur Überprüfung der Kreditwürdigkeit.

- Kaufvertrag: Ein Entwurf oder der endgültige Kaufvertrag der Immobilie.

- Eigenkapitalnachweis: Dokumentation des eigenen Kapitals, das in die Finanzierung fließt.

Sind alle Unterlagen vollständig und korrekt, zeigt das unser Engagement und erhöht die Chancen auf eine schnelle Bearbeitung.

Auswahl Der Bank

Wir sollten sorgfältig eine Bank auswählen, die die besten Konditionen für unseren Kredit bietet. Dabei ist es hilfreich, folgende Faktoren zu berücksichtigen:

- Zinssätze: Vergleich der angebotenen Zinssätze, um die beste Option zu finden.

- Laufzeit: Entscheid über die Dauer des Kredits, die Einfluss auf die monatlichen Raten nimmt.

- Kundendienst: Bewertung des Kundenservices der Bank, um Unterstützung während des Antragsprozesses zu gewährleisten.

- Bedingungen: Prüfung der Vertragsbedingungen, darunter die Möglichkeiten der Sondertilgung.

Indem wir diese Aspekte berücksichtigen, treffen wir eine informierte Entscheidung und sichern uns die optimalen Kreditkonditionen.

Kreditvertrag Verstehen

Ein Kreditvertrag regelt die Bedingungen und Verpflichtungen für die Finanzierung einer Wohnung. Im Folgenden erläutern wir die wichtigsten Aspekte.

Zinsen und Gebühren

Die Zinsen Und Gebühren beeinflussen die Gesamtkosten eines Kredits erheblich. Banken berechnen für Kredite Zinssätze, die je nach Bonität und Marktbedingungen variieren. Häufige Gebühren sind:

Die Zinsen sind in der Regel fest oder variabel. Bei festen Zinsen bleibt der Zinssatz während der gesamten Laufzeit gleich, wodurch Planungssicherheit entsteht. Bei variablen Zinsen können die Kosten schwanken, wobei sie an Marktzinsen gebunden sind. Ein Vergleich der Zinssätze und Gebühren verschiedener Banken ermöglicht es uns, die besten Konditionen zu finden.

Laufzeit und Tilgung

Die Laufzeit Und Tilgung definieren, wie lange wir den Kredit zurückzahlen und in welchen Raten dies geschieht. Die gängige Laufzeit beträgt zwischen 10 und 30 Jahren. Eine längere Laufzeit führt zwar zu niedrigeren monatlichen Raten, erhöht jedoch die Gesamtkosten durch Zinsen. Wir sollten auch den Tilgungsanteil berücksichtigen, der oft zwischen 1 % und 2 % liegt.

Einige Überlegungen zur Tilgung:

Durch die Wahl einer passenden Laufzeit und Tilgungsoption gestalten wir unsere finanzielle Planung effizienter und vermeiden unvorhergesehene Belastungen.

Fazit

Die Finanzierung einer Wohnung ist ein wichtiger Schritt auf dem Weg zum Eigenheim. Mit den richtigen Informationen und einer sorgfältigen Vorbereitung können wir die nötigen Voraussetzungen schaffen, um einen Kredit zu erhalten.

Eine gute Bonität und ein stabiler Einkommensnachweis sind entscheidend. Zudem sollten wir die verschiedenen Kreditarten und deren Bedingungen genau prüfen, um die passende Lösung für unsere Bedürfnisse zu finden.

Die Wahl der richtigen Bank und ein gut vorbereiteter Kreditantrag erhöhen unsere Chancen auf optimale Konditionen. Indem wir alle Aspekte berücksichtigen können wir unseren Traum vom Eigenheim verwirklichen und langfristige finanzielle Sicherheit erreichen.