Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: Was sind die Bedingungen für einen Kredit? Diese Bedingungen sind entscheidend, um zu verstehen, ob wir für einen Kredit in Frage kommen und welche Schritte nötig sind, um die gewünschten finanziellen Mittel zu erhalten.

In diesem Artikel werden wir die wichtigsten Aspekte beleuchten, die bei der Beantragung eines Kredits berücksichtigt werden müssen. Von der Bonitätsprüfung bis hin zu den erforderlichen Unterlagen – wir geben euch einen klaren Überblick über den gesamten Prozess.

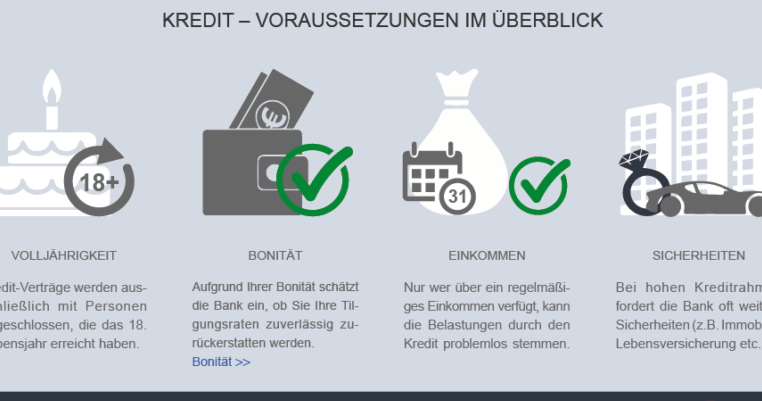

Was Sind Die Bedingungen Für Einen Kredit?

Die Bedingungen für einen Kredit sind vielfältig und entscheidend für die Genehmigung. Wir betrachten hier die wichtigsten Aspekte, die Kreditnehmer beachten sollten.

Die Bonität spielt eine zentrale Rolle. Banken prüfen die Kreditwürdigkeit des Antragstellers häufig durch eine Schufa-Abfrage. Eine positive Schufa-Auskunft signalisiert, dass jemand verantwortungsvoll mit Schulden umgeht. Ein Schufa-Score unter 600 Punkten bringt Schwierigkeiten mit sich.

Die Einkommenssituation ist ebenso entscheidend. Regelmäßige Einnahmen, die mindestens 1.200 Euro netto pro Monat betragen, sind oft eine Voraussetzung. Arbeitgeberbescheinigungen oder Gehaltsabrechnungen untermauern die finanzielle Stabilität.

Ein weiterer Aspekt betrifft die Laufzeit des Kredits. Kredite mit kürzerer Laufzeit haben höhere Raten, jedoch oft niedrigere Zinsen. Längere Laufzeiten führen zu niedrigeren monatlichen Raten, erhöhen jedoch die Gesamtkosten durch Zinsen.

Die benötigte Kreditsumme beeinflusst die Bedingungen ebenfalls. Kleinere Beträge könnten geringere Anforderungen haben. In vielen Fällen bieten Banken spezielle Tarife für Kreditbeträge unter 5.000 Euro an.

Die Verwendung des Kredits führt zu zusätzlichen Kriterien. Konsumkredite, Baufinanzierungen oder Autokredite können unterschiedliche Bedingungen aufweisen. Banken möchten sicherstellen, dass der Kredit zu einem konkreten Zweck eingesetzt wird.

Die Sicherheiten sind oft entscheidend. Immobilienbesitz oder andere Vermögenswerte erhöhen die Kreditwürdigkeit. Eine Bürgschaft durch Dritte kann ebenfalls Vorteile bringen.

Zusammengefasst hängen die Kreditbedingungen von verschiedenen Faktoren ab. Wir sollten alle relevanten Aspekte beachten, bevor wir einen Kreditantrag stellen, um die besten Konditionen zu erhalten.

Arten Von Krediten

Kredite lassen sich in verschiedene Typen kategorisieren, abhängig von Zweck, Laufzeit und Sicherheiten. Jeder Kredittyp bringt spezifische Bedingungen mit sich, die für den Kreditnehmer von Bedeutung sind.

Verbraucherkredite

Verbraucherkredite, auch als Konsumkredite bekannt, dienen der Finanzierung von privaten Bedürfnissen. Wir nutzen diese Kredite häufig für Anschaffungen wie Möbel, Elektrogeräte oder Reisen. Die wichtigsten Merkmale sind:

- Laufzeit: In der Regel liegen sie zwischen 12 und 84 Monaten.

- Betrag: Oft zwischen 1.000 und 50.000 Euro.

- Zinsen: Zinsen sind zumeist variabel und hängen von der Bonität ab.

Verbraucherkredite erfordern in der Regel eine positive Bonitätsprüfung und regelmäßige Einkünfte. Hierbei helfen auch Sicherheiten, die von Banken verlangt werden können.

Hypothekendarlehen

Hypothekendarlehen sind spezielle Kredite zur Finanzierung von Immobilien oder Grundstücken. Diese Darlehen bieten größere Beträge und längere Laufzeiten. Hier sind einige entscheidende Punkte:

- Laufzeit: Häufig zwischen 10 und 30 Jahren.

- Betrag: Beträge über 50.000 Euro sind üblich.

- Sicherheiten: Die Immobilie selbst dient als Sicherheit für den Kredit.

Banksowie Darlehensgeber sehen diese Darlehensform als weniger riskant an, da eine Immobilie Wert hat. Dennoch, wir müssen auch hier nachweisen, dass regelmäßige Einkünfte vorhanden sind, um die monatlichen Raten zu decken.

In beiden Kreditarten sind Bonität und Sicherheiten ausschlaggebend, um die besten Konditionen zu erhalten.

Voraussetzungen Für Die Kreditvergabe

Bei der Beantragung eines Kredits sind bestimmte Voraussetzungen essentiell. Diese Faktoren beeinflussen die Entscheidung der Kreditgeber maßgeblich.

Bonität Und Schufa

Die Bonität ist der zentrale Faktor für die Kreditvergabe. Banken prüfen sie durch eine Schufa-Auskunft. Eine positive Schufa ist entscheidend für die Genehmigung eines Kredits. Wir wissen, dass ein Score unter 600 Punkten oft zu Schwierigkeiten führt. Wer sicherstellen möchte, dass die Bonität ausreichend ist, sollte vorab seine Schufa-Daten einsehen. Die Schufa bietet eine kostenlose Selbstauskunft an, die dabei hilft, die eigene Kreditwürdigkeit zu bewerten. Zusätzlich sei erwähnt, dass auch andere Informationen, wie frühere Kredite oder Zahlungsausfälle, in die Beurteilung einfließen.

Einkommen Und Stabilität

Ein regelmäßiges Einkommen spielt eine wesentliche Rolle bei der Kreditvergabe. Die meisten Banken verlangen ein Mindesteinkommen von circa 1.200 Euro netto pro Monat. Außerdem achten Kreditgeber auf die Stabilität der Einnahmen. Wer beispielsweise in einem unbefristeten Arbeitsverhältnis steht, hat bessere Chancen auf einen Kredit. Wir empfehlen, Einkommensnachweise wie Lohnabrechnungen oder Steuererklärungen bereit zu halten. Diese Unterlagen helfen, die finanzielle Situation transparent darzustellen. Auch die Dauer der Anstellung oder Selbstständigkeit kann entscheidend sein. Bei Selbstständigen sind betriebswirtschaftliche Auswertungen wichtig, um die Einkommensverhältnisse zu belegen.

Zusammengefasst haben sowohl die Bonität als auch das Einkommen einen großen Einfluss auf die Kreditvergabe.

Der Prozess Der Kreditbeantragung

Der Prozess der Kreditbeantragung umfasst mehrere wichtige Schritte, die wir durchlaufen müssen, um einen Kredit zu erhalten. Wir konzentrieren uns dabei auf die erforderlichen Dokumente sowie die Dauer der Genehmigung, um Klarheit zu schaffen.

Dokumente Und Nachweise

Wir sammeln verschiedene Dokumente und Nachweise, um unsere finanzielle Situation transparent darzustellen. Folgende Unterlagen sind oft erforderlich:

- Einkommensnachweise wie Lohnabrechnungen der letzten drei Monate oder Steuererklärungen.

- Identitätsnachweis wie Personalausweis oder Reisepass.

- Wohnsitznachweis, oft in Form einer aktuellen Nebenkostenabrechnung.

- Schufa-Auskunft, die geeignet ist, unsere Bonität zu prüfen.

Solche Nachweise spielen eine zentrale Rolle, da Banken sie verlangen, um die Rückzahlungsfähigkeit zu beurteilen. Ohne die richtigen Dokumente kann die Kreditbeantragung verzögert oder abgelehnt werden.

Genehmigungsdauer

Die Genehmigungsdauer variiert je nach Kreditgeber und Art des Kredits. Oft erhalten wir innerhalb von 24 bis 48 Stunden eine Rückmeldung, wenn wir alle notwendigen Unterlagen einreichen. Bei spezifischeren Kreditanfragen oder besonderen Sicherheiten kann die Bearbeitung jedoch einige Tage länger dauern.

Wir sollten uns auch bewusst sein, dass eine positive Bonitätsprüfung die Genehmigungsdauer verkürzen kann. Banken möchten schließlich schnell eine Entscheidung treffen, wenn alle Informationen vorliegen. In einigen Fällen kann der gesamte Prozess, von der Beantragung bis zur Auszahlung, zwischen 1 und 4 Wochen in Anspruch nehmen.

Risiken Und Nebenwirkungen

Kredite bringen sowohl Chancen als auch Risiken mit sich. Wir müssen uns der möglichen negativen Konsequenzen bewusst sein.

Überschuldung

Überschuldung tritt auf, wenn die monatlichen Verpflichtungen die Einnahmen übersteigen. Wir sehen mehrere Anzeichen, wenn wir in diese Lage geraten:

Es ist wichtig, einen Überblick über die Ausgaben zu behalten, um eine verantwortungsbewusste Kreditnutzung sicherzustellen.

Zinsänderungen

Zinsänderungen stellen ein weiteres Risiko dar. Wenn wir einen variablen Zinssatz wählen, können steigende Zinsen zu höheren monatlichen Raten führen. Deshalb berücksichtigen wir verschiedene Szenarien:

Daher sollten wir bei der Kreditauswahl die möglichen Zinsänderungen im Hinterkopf behalten.

Fazit

Die Bedingungen für einen Kredit sind entscheidend für die Genehmigung und die Konditionen, die wir erhalten können. Eine positive Bonität und regelmäßige Einkünfte sind die Grundpfeiler, auf denen unsere Kreditwürdigkeit basiert.

Es ist wichtig, alle erforderlichen Unterlagen sorgfältig zusammenzustellen und die eigenen finanziellen Möglichkeiten realistisch einzuschätzen. Nur so können wir sicherstellen, dass wir die besten Konditionen erhalten und mögliche Risiken minimieren.

Eine verantwortungsvolle Kreditnutzung und eine durchdachte Planung helfen uns, die finanziellen Herausforderungen zu meistern und eine Überschuldung zu vermeiden. Indem wir uns gut informieren und vorbereitet sind, können wir den Kreditprozess erfolgreich gestalten.