Ein Kredit mit Bausparvertrag kann der Schlüssel zu unserem Traumhaus sein. Wie funktioniert ein kredit mit bausparvertrag eigentlich genau? Diese Finanzierungsform verbindet die Vorteile des Sparens und des Kredits, um uns beim Erwerb von Immobilien zu unterstützen.

In diesem Artikel tauchen wir in die Welt der Bausparverträge ein und erklären, wie sie uns helfen können, günstige Darlehen zu erhalten. Wir zeigen auf, welche Schritte notwendig sind und welche Voraussetzungen erfüllt werden müssen. Außerdem klären wir über die Vor- und Nachteile auf, damit wir eine fundierte Entscheidung treffen können.

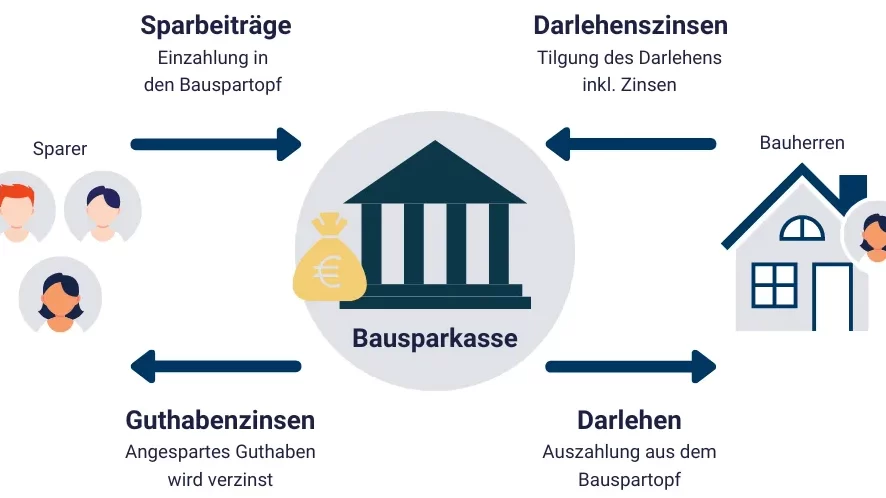

Was Ist Ein Bausparvertrag?

Ein Bausparvertrag ist ein spezieller Spar- und Kreditvertrag, der besonders für den Erwerb oder die Renovierung von Immobilien geeignet ist. In diesem Vertrag sparen wir zunächst über einen festgelegten Zeitraum Geld an. Anschließend können wir zu günstigen Konditionen ein Darlehen in Anspruch nehmen.

Die Hauptbestandteile eines Bausparvertrags sind:

Ein weiterer Vorteil liegt in der Planungssicherheit. Die Zinsen für das spätere Darlehen stehen bereits bei Vertragsabschluss fest. Dadurch wissen wir genau, welche finanzielle Belastung uns erwartet.

Zusammenfassend lässt sich sagen: Ein Bausparvertrag eignet sich hervorragend zur Kombination aus Sparen und Finanzieren von Immobilienprojekten. Wer langfristig denkt und plant, profitiert stark von dieser Finanzierungsform.

Wie Funktioniert Ein Kredit Mit Bausparvertrag?

Ein Kredit mit einem Bausparvertrag kombiniert Sparen und Darlehen, um den Immobilienerwerb zu erleichtern. Durch diese Finanzierungsform sichern wir uns günstige Zinsen und planen langfristig.

Voraussetzungen Für Den Kredit

Um einen Kredit über einen Bausparvertrag zu erhalten, gelten bestimmte Voraussetzungen. Dazu gehören:

- Bausparvertrag: Wir benötigen einen aktiven Bausparvertrag mit einer festgelegten Ansparsumme.

- Sparen: Eine regelmäßige Einzahlung während der Ansparphase ist notwendig, um den Anspruch auf das Darlehen zu erlangen.

- Bonität: Unsere finanzielle Situation muss stabil sein; hierzu gehört ein positiver Schufa-Eintrag.

- Verwendungszweck: Der Kredit muss für wohnwirtschaftliche Zwecke genutzt werden, wie zum Beispiel für den Kauf oder die Renovierung von Immobilien.

Diese Kriterien gewährleisten eine reibungslose Bearbeitung unseres Kreditantrags.

Der Ablauf Des Kreditantrags

Der Kreditantrag erfolgt in mehreren Schritten:

- Beratungsgespräch: Wir beginnen mit einem Gespräch bei der Bausparkasse, um alle Optionen zu besprechen.

- Antragstellung: Nach der Beratung stellen wir den offiziellen Antrag auf das Darlehen.

- Prüfung der Unterlagen: Die Bausparkasse überprüft unsere eingereichten Dokumente sowie die Bonität.

- Zusage des Darlehens: Bei positiver Prüfung erhalten wir eine Zusage für das zinsgünstige Darlehen.

- Auszahlung des Kredits: Nach Vertragsunterzeichnung wird der Betrag ausgezahlt.

Durch diesen strukturierten Prozess können wir sicherstellen, dass alles glatt läuft und keine wichtigen Schritte übersehen werden.

Vorteile Eines Kredits Mit Bausparvertrag

Ein Kredit mit Bausparvertrag bietet zahlreiche Vorteile, die diese Finanzierungsform attraktiv machen.

Planungssicherheit durch feste Zinsen ist ein wesentlicher Vorteil. Die Zinsen für das Darlehen werden bereits bei Vertragsabschluss festgelegt. Das bedeutet, dass wir uns keine Sorgen um zukünftige Zinserhöhungen machen müssen.

Staatliche Förderungen unterstützen den Erwerb. In Deutschland gibt es verschiedene Förderprogramme, wie die Wohnungsbauprämie oder die Arbeitnehmersparzulage. Diese können zusätzliche finanzielle Anreize bieten und unsere Eigenkapitalbasis stärken.

Kombination aus Sparen und Kreditaufnahme maximiert unsere finanziellen Möglichkeiten. Wir sparen über einen festgelegten Zeitraum Geld an und erhalten anschließend ein zinsgünstiges Darlehen. Dadurch profitieren wir von beiden Aspekten: dem Aufbau von Kapital und der Finanzierung des Immobilienerwerbs.

Einfache Handhabung der Finanzierung ist ein weiterer Pluspunkt. Der gesamte Prozess erfolgt in einem klar strukturierten Ablauf, einschließlich Beratungsgespräch, Antragstellung und Auszahlung des Kredits.

Diese Aspekte zeigen deutlich, warum ein Kredit mit Bausparvertrag eine sinnvolle Option für die Immobilienfinanzierung darstellt.

Nachteile Eines Kredits Mit Bausparvertrag

Ein Kredit mit Bausparvertrag bringt nicht nur Vorteile, sondern auch einige Nachteile mit sich. Diese Aspekte sind wichtig zu beachten, um eine fundierte Entscheidung zu treffen.

Die Flexibilität ist eingeschränkt. Ein Bausparvertrag erfordert regelmäßige Einzahlungen über einen festgelegten Zeitraum. Das bedeutet, dass wir uns an diese Sparraten halten müssen, was unsere finanzielle Flexibilität einschränkt.

Die Rendite auf das gesparte Geld kann niedrig sein. Die Zinsen für das angesparte Kapital sind oft geringer als die Renditen anderer Anlageformen. So könnte es sinnvoller sein, in alternative Anlageformen zu investieren.

Kosten können hoch ausfallen. Neben den Zinsen für das Darlehen fallen Gebühren für die Verwaltung und Abschluss des Bausparvertrags an. Diese zusätzlichen Kosten mindern den finanziellen Vorteil des Kredits.

Betragsgrenzen schränken ein. Der Betrag, den wir durch einen Bausparvertrag als Darlehen erhalten können, ist häufig begrenzt. Bei teuren Immobilien kann dies nicht ausreichen.

Zinsbindung kann nachteilig sein. Die Festlegung der Zinsen zum Zeitpunkt des Vertragsabschlusses bietet Sicherheit, aber bei sinkenden Marktzinsen könnten wir von günstigeren Konditionen ausgeschlossen werden.

Diese Punkte verdeutlichen die Herausforderungen eines Kredits mit Bausparvertrag. Informierte Entscheidungen basieren auf dem Verständnis dieser Nachteile und ihrer Auswirkungen auf unsere Finanzierungsoptionen.

Fazit

Ein Kredit mit Bausparvertrag bietet uns eine interessante Möglichkeit zur Immobilienfinanzierung. Die Kombination aus Sparen und dem Anspruch auf ein zinsgünstiges Darlehen schafft Planungssicherheit und ermöglicht es uns, den Traum vom Eigenheim zu verwirklichen.

Trotz der vielen Vorteile sollten wir auch die Herausforderungen im Blick behalten. Die Flexibilität ist eingeschränkt und die Rendite kann möglicherweise geringer sein als bei anderen Anlageformen.

Letztlich ist es entscheidend, unsere individuelle Situation genau zu analysieren und alle Aspekte abzuwägen, um die beste Entscheidung für unsere finanzielle Zukunft zu treffen.