Hast du dich jemals gefragt, was mit deiner Restschuldversicherung passiert, wenn der Kredit abbezahlt ist? Diese Frage beschäftigt viele von uns, die einen Kredit aufgenommen haben. Die Restschuldversicherung schützt uns während der Laufzeit des Kredits vor unvorhergesehenen Ereignissen, aber was geschieht, wenn die Schulden beglichen sind?

Was Ist Eine Restschuldversicherung?

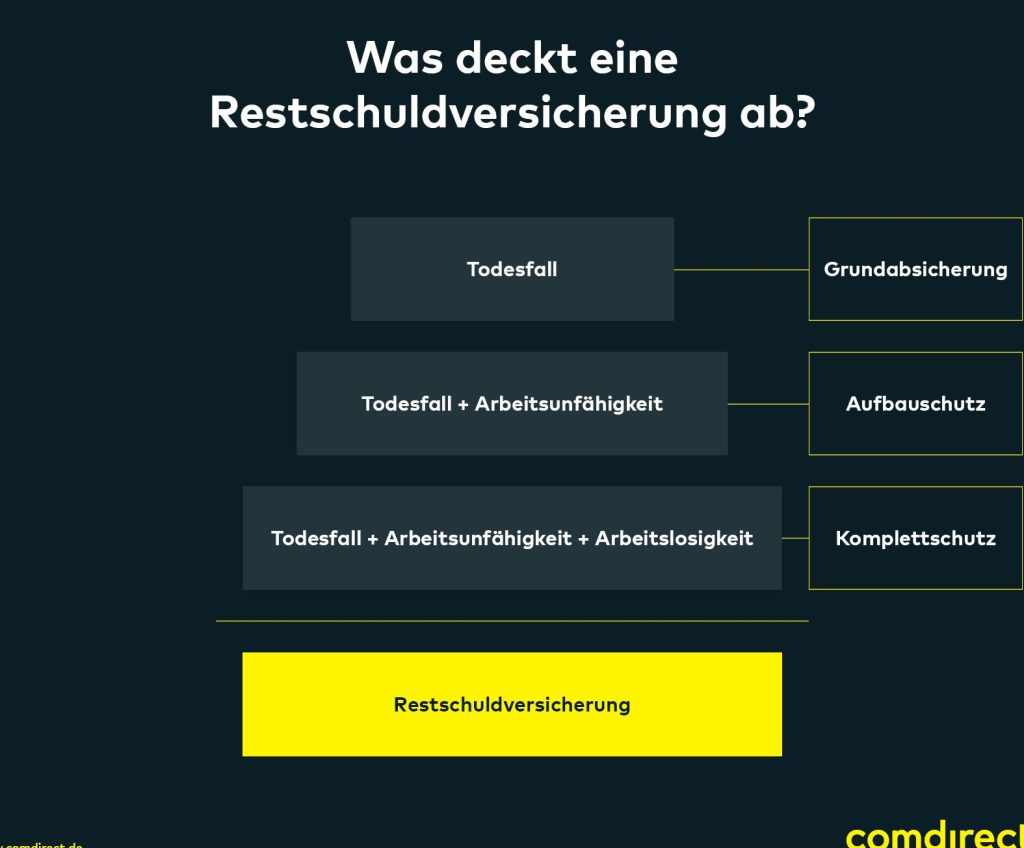

Eine Restschuldversicherung ist eine spezielle Art der Versicherung, die Kreditnehmer vor unvorhergesehenen Ereignissen schützt. Wir bieten diese Versicherung in der Regel an, um das Risiko von Zahlungsausfällen abzusichern. Im Falle von Arbeitsunfähigkeit, Tod oder anderen unvorhergesehenen Lebensumständen übernimmt die Versicherung die Zahlung der verbleibenden Kreditrate.

Restschuldversicherungen haben verschiedene Vorteile. Sie bieten Schutz für uns sowie unsere Angehörigen und sichern unsere finanzielle Stabilität. Oft verlangen Kreditgeber den Abschluss einer solchen Versicherung, bevor sie einen Kredit gewähren.

Einige wichtige Aspekte der Restschuldversicherung umfassen:

- Versicherungsschutz: Er deckt Risiken wie Arbeitsunfähigkeit oder Tod ab.

- Beitragshöhe: Die Kosten variieren je nach Kredithöhe und Risikoprofil.

- Bezugsberechtigte: Die Versicherungssumme wird an den Kreditgeber ausgezahlt.

- Kündigungsmodalitäten: Manchmal besteht die Möglichkeit, die Versicherung anschließend zu kündigen.

Egal bei welchem Kredit, die Restschuldversicherung spielt oft eine entscheidende Rolle. Sie vermittelt ein Gefühl der Sicherheit während der Laufzeit des Kredits.

Bedeutung Der Restschuldversicherung

Die Restschuldversicherung spielt eine wesentliche Rolle im Schutz der Kreditnehmer während der Kreditlaufzeit. Diese Versicherung sichert ab, dass bei bestimmten Ereignissen, die die Rückzahlung des Kredits beeinflussen könnten, die verbleibenden Raten übernommen werden. Sie gibt uns ein Gefühl von Sicherheit, da sie unvorhergesehenen finanziellen Belastungen entgegenwirkt.

Vorteile Für Kreditnehmer

Kreditnehmer genießen zahlreiche Vorteile durch eine Restschuldversicherung. Erstens, sie schützt vor finanziellen Risiken, die durch unvorhergesehene Ereignisse entstehen. Dazu gehören:

Wir können mit einer Restschuldversicherung die finanzielle Sicherheit erhöhen, während wir unsere Verpflichtungen einstellen.

Schutz Bei Unvorhergesehenen Ereignissen

Unvorhergesehene Ereignisse stellen oft eine große Belastung dar. In solchen Momenten zeigt sich der Wert der Restschuldversicherung besonders deutlich. Sie bietet Schutz und Stabilität, wenn wir es am meisten brauchen. Beispielsweise sorgen Arbeitslosigkeit oder plötzliche Erkrankungen dafür, dass eine Kreditrückzahlung schwierig wird.

Diese Versicherung sorgt dafür, dass wir nicht in ein finanzielles Loch fallen. Sie tritt ein und übernimmt die Zahlungen, sodass wir in schwierigen Zeiten keine zusätzlichen Sorgen haben. Damit gelingt es uns, die Kontrolle über unsere finanziellen Angelegenheiten zu behalten, egal was passiert.

Was Passiert Mit Der Restschuldversicherung Wenn Der Kredit Abbezahlt Ist?

Nach der vollständigen Tilgung eines Kredits stellt sich die Frage: Was geschieht mit der Restschuldversicherung? Während ihrer Laufzeit schützt diese Versicherung vor unvorhergesehenen finanziellen Belastungen, aber nach der Kreditabzahlung passiert Folgendes:

Automatische Beendigung

Die Restschuldversicherung endet automatisch, sobald der Kreditbetrag vollständig beglichen ist. Versicherer stoppen ihre Leistungen, da der Kreditnehmer keine offenen Raten mehr hat. Das bedeutet, dass keine weiteren Zahlungen nötig sind, und der Versicherungsschutz erlischt ohne formelle Kündigung. Wir empfehlen, die Bedingungen des Versicherungsvertrags zu überprüfen, um sicherzustellen, dass alle Details klar sind.

Rückzahlung Der Prämien

Im Falle einer vorzeitigen Kredittilgung behalten viele Versicherer einen Teil der gezahlten Prämien für die Restschuldversicherung ein. Wir sollten darauf achten, dass eine anteilige Rückzahlung an den Kreditnehmer erfolgen kann, abhängig von der Restlaufzeit der Versicherung. Es empfiehlt sich, beim Versicherer nachzufragen, ob und wie viel der bereits gezahlten Prämien zurückerstattet wird. Regelungen variieren stark, daher ist eine individuelle Anfrage ratsam.

Handlungsmöglichkeiten Nach Der Kreditablösung

Nach der vollständigen Tilgung des Kredits stehen uns verschiedene Handlungsmöglichkeiten bezüglich der Restschuldversicherung zur Verfügung. Es ist wichtig, diese Optionen zu kennen, um informierte Entscheidungen zu treffen.

Kündigung Der Versicherung

Die Kündigung der Restschuldversicherung erfolgt in der Regel automatisch mit der Abzahlung des Kredits. Das bedeutet, dass der Versicherungsschutz erlischt, ohne dass eine gesonderte Kündigung notwendig ist. Dennoch sollten wir uns vergewissern, dass der Vertrag beendet ist. Gegebenenfalls empfiehlt es sich, die Kündigungsbestätigung beim Versicherer anzufordern, um Missverständnisse zu vermeiden.

Weiterführung Unter bestimmten Umständen

In bestimmten Fällen kann die Restschuldversicherung fortgeführt werden. Beispielsweise bleibt der Versicherungsschutz bestehen, wenn wir einen neuen Kredit aufnehmen, der den vorherigen ablöst. Einige Versicherer bieten auch die Möglichkeit, die Police auf andere Kreditarten zu übertragen. Der Kunde sollte bei der Versicherung nachfragen, um zu klären, ob solche Optionen verfügbar sind oder besondere Bedingungen gelten. Das kann in Fällen hilfreich sein, in denen wir unseren Versicherungsschutz beibehalten möchten, ohne eine neue Police abzuschließen.

Fazit

Die Restschuldversicherung endet automatisch mit der vollständigen Tilgung des Kredits. Damit erlischt auch der Versicherungsschutz, ohne dass wir aktiv kündigen müssen. Es ist jedoch wichtig, beim Versicherer nach einer möglichen Rückzahlung der Prämien zu fragen, da dies von den jeweiligen Bedingungen abhängt.

Wir sollten uns auch über die Optionen informieren, die uns nach der Kreditablösung zur Verfügung stehen. Eine Kündigungsbestätigung kann helfen, Missverständnisse zu vermeiden. Letztendlich ist es entscheidend, dass wir uns über die Regelungen und Möglichkeiten unserer Restschuldversicherung im Klaren sind, um bestmöglich auf die Zukunft vorbereitet zu sein.