Wenn wir über die Finanzierung unserer Träume nachdenken, spielt die Frage „wie viel Kredit bei 1000 netto“ eine entscheidende Rolle. Viele von uns stehen vor der Herausforderung, den passenden Kredit zu finden, der zu unserem Einkommen passt. Doch wie viel Geld können wir tatsächlich leihen, ohne in finanzielle Schwierigkeiten zu geraten?

Was Ist Ein Netto-Einkommen?

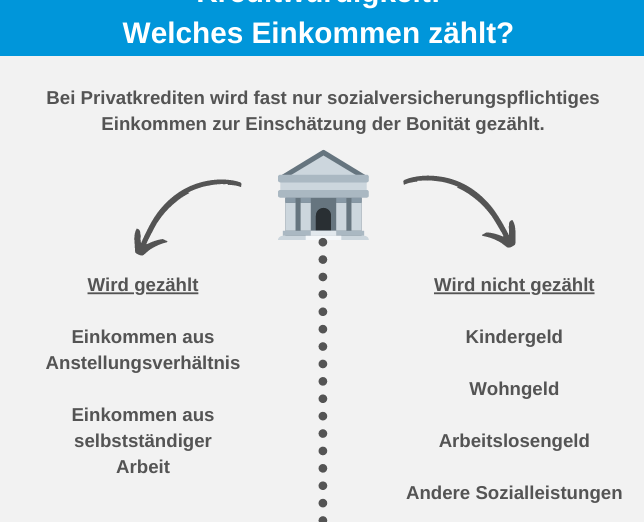

Nettoeinkommen bezeichnet den Betrag, der nach Abzug von Steuern und Sozialabgaben vom Bruttoeinkommen übrig bleibt. Es stellt das tatsächliche verfügbare Einkommen dar, das für Ausgaben, Ersparnisse oder Kredite verwendet werden kann. Ein Nettoeinkommen von 1000 Euro zeigt, welche finanziellen Spielräume uns zur Verfügung stehen.

Definition Und Bedeutung

Das Netto-Einkommen ist entscheidend für die Finanzplanung. Es hilft uns, unsere monatlichen Ausgaben zu kalkulieren und stellt sicher, dass wir alle Verpflichtungen pünktlich erfüllen können. Ein genaues Verständnis dieser Zahl ermöglicht es uns, informierte finanzielle Entscheidungen zu treffen. Beispielsweise spielen fixe Kosten wie Miete, Versicherungen und Lebensmittel eine wesentliche Rolle bei der Ermittlung, wie viel Geld wir für einen Kredit aufwenden können.

Unterschied Zu Brutto-Einkommen

Bruttoeinkommen ist der Gesamtbetrag, den wir verdienen, bevor Steuern und Abgaben abgezogen werden. Der Hauptunterschied besteht darin, dass das Nettoeinkommen das tatsächliche Geld darstellt, das wir zur Verfügung haben. Es ist wichtig, den Begriff Netto klar zu unterscheiden, um realistische Erwartungen hinsichtlich der finanziellen Möglichkeiten zu haben.

- Bruttoeinkommen umfasst:

- Gehalt

- Boni

- Überstunden

- Netto-Einkommen resultiert aus:

- Abzügen für Steuern

- Sozialversicherungsbeiträgen

Das Verständnis dieser Unterschiede hilft uns, Nikotin- und Einkommensreduktionen besser einzuschätzen und Finanzierungsmöglichkeiten präzise zu bewerten.

Kredithöhe Berechnen

Die Berechnung der möglichen Kredithöhe basiert auf mehreren Faktoren. Es ist entscheidend, diese Faktoren zu verstehen, um eine präzise Schätzung vorzunehmen.

Faktoren, Die Die Kredithöhe Beeinflussen

Einige Schlüsselvariablen spielen eine Rolle bei der Bestimmung der Kredithöhe:

- Einkommen: Höheres Einkommen führt zu einer größeren Kreditaufnahme.

- Verbindlichkeiten: Aktuelle Schulden verringern die mögliche Kredithöhe.

- Bonität: Eine gute Bonität eröffnet bessere Kreditangebote.

- Kreditlaufzeit: Längere Laufzeiten ermöglichen höhere Kredite, aber über höhere Zinsen.

- Sicherheiten: Immobilien oder andere Werte als Sicherheit erhöhen die Kreditchancen.

Jeder dieser Faktoren kann den maximalen Kreditbetrag beeinflussen. Wenn unser Einkommen bei 1000 Euro netto liegt, ist die Berücksichtigung der Verbindlichkeiten und der Bonität besonders wichtig, um eine fundierte Entscheidung zu treffen.

Möglichkeiten Zur Berechnung

Die Kredithöhe lässt sich auch auf verschiedene Arten berechnen. Einige gängige Methoden beinhalten:

- Kreditrechner: Online-Kreditrechner bieten sofortige Berechnungsmöglichkeiten an.

- Prozentuale Berechnung: In der Regel liegt die maximale Belastung bei etwa 30% des Nettoeinkommens.

- Tatsächliche Ausgaben: Zu berücksichtigen sind fixe und variable Ausgaben, um den Spielraum zu berechnen.

Für unser Beispiel mit einem Nettoeinkommen von 1000 Euro könnte die maximale monatliche Kreditrate 300 Euro betragen, abhängig von individuellen Ausgaben. Es ist ratsam, zumindest einen groben Überblick über die persönliche finanzielle Situation zu haben, um die besten Angebote zu vergleichen.

Kreditarten Im Überblick

Kreditarten spielen eine entscheidende Rolle in der Finanzplanung und der Kreditaufnahme. Sie unterscheiden sich hinsichtlich ihrer Eigenschaften und Bedingungen. Wir möchten die häufigsten Varianten vorstellen.

Ratenkredite

Ratenkredite sind eine beliebte Wahl für persönliche Anschaffungen. Die Rückzahlung erfolgt in festen monatlichen Raten, die in der Regel über einen Zeitraum von 12 bis 84 Monaten verteilt sind. Diese Kredite eignen sich gut für die Finanzierung von Autos, Möbeln oder Elektronik. Banken bieten oft unterschiedliche Zinssätze an, die von der Bonität abhängen. Vor der Entscheidung für einen Ratenkredit sollten wir unsere monatlichen Ausgaben sorgfältig prüfen.

Verbraucherkredite

Verbraucherkredite haben spezifische Merkmale, die sich von Ratenkrediten unterscheiden. Sie sind oft unbesichert, was bedeutet, dass keine Sicherheiten erforderlich sind. Diese Kredite sind ideal für kurzfristige finanzielle Engpässe oder unerwartete Ausgaben. Die Laufzeiten sind häufig kürzer, meist zwischen 6 und 36 Monaten, mit flexiblen Rückzahlungsoptionen. Es ist wichtig, die Zinssätze zu vergleichen, da sie erheblich variieren können.

Baufinanzierung

Baufinanzierungen sind spezielle Kredite für Immobilienkäufe oder Bauprojekte. Sie bieten in der Regel deutlich höhere Beträge und längere Laufzeiten, oft bis zu 30 Jahre. Aufgrund der hohen Summen und der langen Rückzahlungsdauer sind diese Kredite meist an Immobilien gebunden, die als Sicherheit dienen. Vor der Aufnahme eines Baukredits sollten wir ein detailliertes Budget erstellen und alle Kosten, wie Notarkosten und Gebühren, berücksichtigen.

Kreditgeber Und Angebote

Verschiedene Kreditgeber bieten unterschiedliche Konditionen und Angebote an, die den individuellen Bedürfnissen angepasst sind. Wir betrachten hier die zentralen Optionen, um den passenden Kredit zu finden.

Banken Und Sparkassen

Banken und Sparkassen gehören zu den traditionellsten Kreditgebern. Sie bieten oft eine breite Palette an Finanzprodukten an, darunter Ratenkredite, Dispositionskredite und Baufinanzierungen. Bei unsachgemäßer Kreditaufnahme kann die Bonitätsprüfung durch die Bank entscheiden, wie viel Kredit tatsächlich genehmigt wird. Die Zinssätze variieren je nach Kreditlaufzeit und Anfrage.

Vorteile der Kreditaufnahme bei Banken sind die festen Ansprechpartner und die umfassende Beratung. Dabei können viele Banken auch spezielle Kreditarten für bestimmte Zwecke anbieten, wie etwa Kredite für Renovierungen oder Autokäufe.

Online-Kreditgeber

Online-Kreditgeber erleben zunehmend an Bedeutung. Diese Anbieter ermöglichen eine schnelle und oft unkomplizierte Beantragung von Krediten. Zudem bieten sie häufig niedrigere Zinsen als herkömmliche Banken, da sie geringere Betriebskosten haben. Hier können wir die folgende Punkte beachten:

Auch wenn Online-Kredite schnell zugänglich sind, sollten wir immer auf die Seriosität des Anbieters achten. Bewertungen und Erfahrungsberichte helfen, die besten Entscheidungen zu treffen. Versteckte Gebühren können die Kosten erheblich erhöhen, weshalb Transparenz wichtig ist.

Fazit

Die Kreditaufnahme bei einem Nettoeinkommen von 1000 Euro erfordert sorgfältige Überlegungen und eine realistische Einschätzung der eigenen finanziellen Situation. Wir sollten uns bewusst sein, dass die Höhe des möglichen Kredits von verschiedenen Faktoren abhängt. Dazu zählen unsere bestehenden Verbindlichkeiten und die persönliche Bonität.

Es ist wichtig, die monatlichen Raten im Rahmen von 30 Prozent des Nettoeinkommens zu halten, um finanzielle Schwierigkeiten zu vermeiden. Der Vergleich von Angeboten und die Wahl des richtigen Kreditgebers sind entscheidend. Wir empfehlen, alle Optionen zu prüfen und gegebenenfalls professionelle Hilfe in Anspruch zu nehmen, um die besten Konditionen zu sichern. So können wir eine fundierte Entscheidung treffen und unseren finanziellen Spielraum optimal nutzen.