Wenn wir einen Kredit aufnehmen, stehen wir oft vor vielen Fragen. Was muss ich beachten, wenn ich einen Kredit aufnehme? Diese Entscheidung kann weitreichende Auswirkungen auf unsere finanzielle Zukunft haben. Es ist entscheidend, die richtigen Informationen und Tipps zu haben, um die beste Entscheidung zu treffen.

In diesem Artikel beleuchten wir die wichtigsten Aspekte, die wir im Auge behalten sollten. Von den verschiedenen Kreditarten bis hin zu den versteckten Kosten – wir zeigen, worauf es wirklich ankommt. Mit dem richtigen Wissen können wir nicht nur Geld sparen, sondern auch sicherstellen, dass wir einen Kredit wählen, der zu unseren Bedürfnissen passt. Lass uns gemeinsam herausfinden, wie wir diese Herausforderung meistern können.

Die Grundlagen Der Kreditaufnahme

Bei der Kreditaufnahme ist es wichtig, mehrere Faktoren zu berücksichtigen. Zunächst sollten wir die verschiedenen Kreditarten kennen. Ob Ratenkredite, Baufinanzierungen oder Dispokredite – jede Art hat spezifische Eigenschaften und Bedingungen.

Außerdem spielt der effektive Jahreszins eine entscheidende Rolle. Der effektive Jahreszins beinhaltet nicht nur den nominalen Zinssatz, sondern auch mögliche zusätzliche Kosten. Er ermöglicht uns, Kredite besser zu vergleichen.

Des Weiteren ist die eigene Bonität ausschlaggebend. Eine gute Bonität führt oft zu besseren Konditionen und niedrigeren Zinsen. Banken betrachten Faktoren wie Einkommen, bestehende Verpflichtungen und das Zahlungsverhalten.

Wir sollten auch den Kreditbetrag und die Laufzeit sorgfältig planen. Ein höherer Kreditbetrag bedeutet meist höhere monatliche Raten. Eine lange Laufzeit senkt zwar die Ratenhöhe, erhöht jedoch die Gesamtzinsbelastung.

Zusätzlich ist es ratsam, sich über versteckte Kosten zu informieren. Nicht selten entstehen Gebühren, die im Vertrag nicht sofort ersichtlich sind. Dazu gehören Bearbeitungsgebühren oder Kosten für die Kontoführung.

Letztlich ist es hilfreich, verschiedene Angebote zu vergleichen. Der Markt bietet viele Möglichkeiten, einen Kredit zu erhalten. Online-Vergleichsportale können dabei unterstützen, die besten Konditionen zu finden und informierte Entscheidungen zu treffen.

Wichtige Faktoren Bei Der Kreditentscheidung

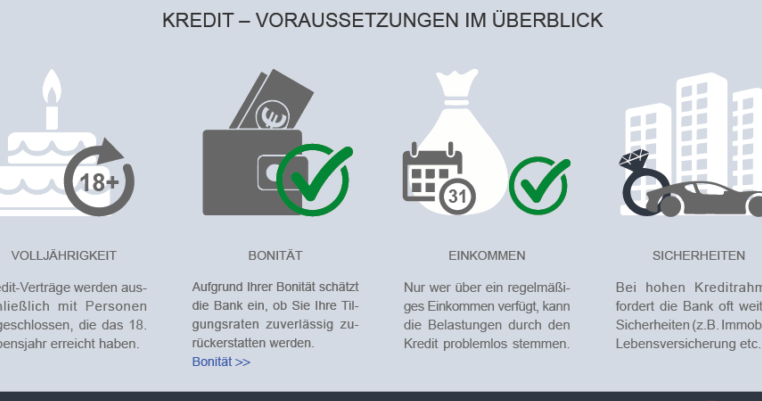

Bei der Kreditaufnahme spielen verschiedene Faktoren eine entscheidende Rolle. Unsicherheit entsteht oft durch mangelnde Informationen. Wir sollten die folgenden Aspekte genau beachten.

Bonitätsprüfung Verstehen

Die Bonitätsprüfung ist ein zentraler Bestandteil des Kreditverfahrens. Banken und Finanzinstitute bewerten die Kreditwürdigkeit anhand verschiedener Kriterien. Dazu zählen:

- Einkommen: Regelmäßige, ausreichende Einnahmen sind entscheidend.

- Schulden: Der bestehende Schuldenstand beeinflusst die Bewertung.

- Zahlungsverhalten: Eine positive Zahlungshistorie fördert die Kreditbewilligung.

Die Bonitätsnote, oft als Schufa-Score bezeichnet, spielt eine wesentliche Rolle. Ein hoher Score resultiert in besseren Konditionen. Umso mehr sollten wir darauf achten, unsere finanzielle Situation vor der Kreditaufnahme zu optimieren.

Einkommensnachweise Bereitstellen

Einkommensnachweise sind unerlässlich beim Kreditantrag. Wir sollten alle relevanten Dokumente zusammenstellen, um unsere Einkommenssituation transparent darzustellen. Zu den benötigten Nachweisen gehören:

- Gehaltsabrechnungen: Die letzten drei Monate sind oft erforderlich.

- Steuerbescheide: Diese bilden eine wichtige Basis für unser Einkommen.

- Zusätzliche Einkünfte: Bei Nebeneinkünften sollten auch diese dokumentiert werden.

Einkommensnachweise überzeugen Kreditgeber von unserer Zahlungsfähigkeit. Daher ist es sinnvoll, diese bereits zu Beginn des Antrags auf Kredit vollständig vorzubereiten.

Verschiedene Kreditarten Im Vergleich

Wir betrachten nun die verschiedenen Kreditarten, die zur Verfügung stehen. Jede Kreditart hat besondere Merkmale und Bedingungen, die unseren Bedürfnissen entsprechen können.

Ratenkredite

Ratenkredite sind eine häufig gewählte Kreditart. Sie bieten uns die Möglichkeit, einen festen Betrag über einen bestimmten Zeitraum zu finanzieren. Die Rückzahlung erfolgt in monatlichen Raten, die aus Zinsen und Tilgung bestehen. Ratenkredite eignen sich besonders für größere Anschaffungen oder Renovierungen. Der effektive Jahreszins ist hier zentral, um verschiedene Angebote zu vergleichen. Es ist wichtig, auf die Gesamtkosten zu achten. Wir sollten auch die Laufzeit wählen, die am besten zu unseren finanziellen Möglichkeiten passt. Angebote mit flexibler Rückzahlung können ebenfalls von Vorteil sein.

Dispositionskredite

Dispositionskredite, oft Dispo genannt, gewähren uns einen Überziehungskredit auf unserem Girokonto. Er ermöglicht kurzfristige finanzielle Engpässe zu überbrücken. Die Zinsen sind jedoch häufig höher als bei anderen Kreditarten. Das Hauptmerkmal ist die Flexibilität, da wir nur Zinsen auf den tatsächlich genutzten Betrag zahlen. Allerdings sollten wir die Rückzahlung im Blick behalten, um hohe Schulden zu vermeiden. Außerdem empfiehlt es sich, den Dispo nur bei dringendem Bedarf in Anspruch zu nehmen.

Gebühren Und Kosten Beurteilen

Beim Aufnehmen eines Kredits ist es entscheidend, Gebühren und Kosten genau zu beurteilen. Hohe Gebühren können die Gesamtkosten des Kredits erheblich erhöhen, was langfristig die finanzielle Belastung steigert.

Effektiver Jahreszins

Der effektive Jahreszins ist ein zentraler Bestandteil der Kreditkosten. Er zeigt nicht nur den nominalen Zinssatz an, sondern inkludiert auch weitere Kosten wie Bearbeitungsgebühren oder Versicherungskosten. Achtet man auf den effektiven Jahreszins, erhalten wir ein umfassendes Bild von den Gesamtkosten des Kredits. So kann man verschiedene Kreditangebote besser vergleichen und informierte Entscheidungen treffen. Dabei sollte der effektive Jahreszins in den meisten Fällen nicht über 8 % liegen, um als wirtschaftlich tragbar zu gelten.

Neben Kosten

Versteckte Nebenkosten können oft übersehen werden, beeinträchtigen jedoch maßgeblich die Kreditwürdigkeit. Beispiele für solche Kosten sind:

- Bearbeitungsgebühren: Einmalige Kosten für die Kreditbearbeitung, häufig zwischen 1 und 3 % des Kreditbetrags.

- Kontoführungsgebühren: Monatliche Gebühren für die Verwaltung des Kreditkontos.

- Vorfälligkeitsentschädigung: Gebühren, die anfallen, wenn der Kredit vorzeitig zurückgezahlt wird.

Es ist wichtig, alle Kosten im Vertrag genau zu prüfen und nicht nur auf den Zinssatz zu achten. Diese Nebenkosten addieren sich schnell und können die finanzielle Belastung erheblich erhöhen. Fragen an die Bank oder den Kreditgeber klären oft, welche Kosten im Angebot enthalten sind und welche nicht.

Fazit

Die Aufnahme eines Kredits erfordert sorgfältige Überlegungen und eine fundierte Entscheidungsfindung. Wir sollten uns bewusst sein, dass jede Kreditart ihre eigenen Bedingungen und Kosten mit sich bringt. Ein klarer Überblick über den effektiven Jahreszins und die eigene Bonität ist entscheidend für die Wahl des passenden Kredits.

Versteckte Gebühren können die Gesamtkosten erheblich beeinflussen. Daher ist es wichtig, alle Vertragsdetails genau zu prüfen und verschiedene Angebote zu vergleichen. Mit dem richtigen Wissen und einer strategischen Herangehensweise können wir die beste Entscheidung treffen und unsere finanzielle Zukunft sichern.