Hast du dich schon mal gefragt, wann verjährt ein gekündigter Kredit? Es ist eine Frage, die viele von uns beschäftigt, besonders wenn wir mit finanziellen Verpflichtungen und deren Konsequenzen konfrontiert werden. Die Verjährung kann oft verwirrend sein, aber sie spielt eine entscheidende Rolle in der Welt der Kredite und Schulden.

In diesem Artikel klären wir die wichtigsten Aspekte der Verjährung von gekündigten Krediten. Wir zeigen auf, welche Fristen gelten und was das für dich bedeutet. Außerdem beleuchten wir, wie du deine Rechte schützen kannst und welche Schritte du unternehmen solltest, um mögliche Probleme zu vermeiden. Lass uns gemeinsam in die Details eintauchen und die Fakten auf den Tisch legen, damit du bestens informiert bist.

Überblick über Die Verjährung Von Krediten

Die Verjährung von gekündigten Krediten betrifft uns alle in der einen oder anderen Weise. Das Verjährungsrecht legt fest, wie lange Gläubiger Zeit haben, um ihre Ansprüche geltend zu machen. In Deutschland beträgt die allgemeine Verjährungsfrist für Kredite in der Regel drei Jahre.

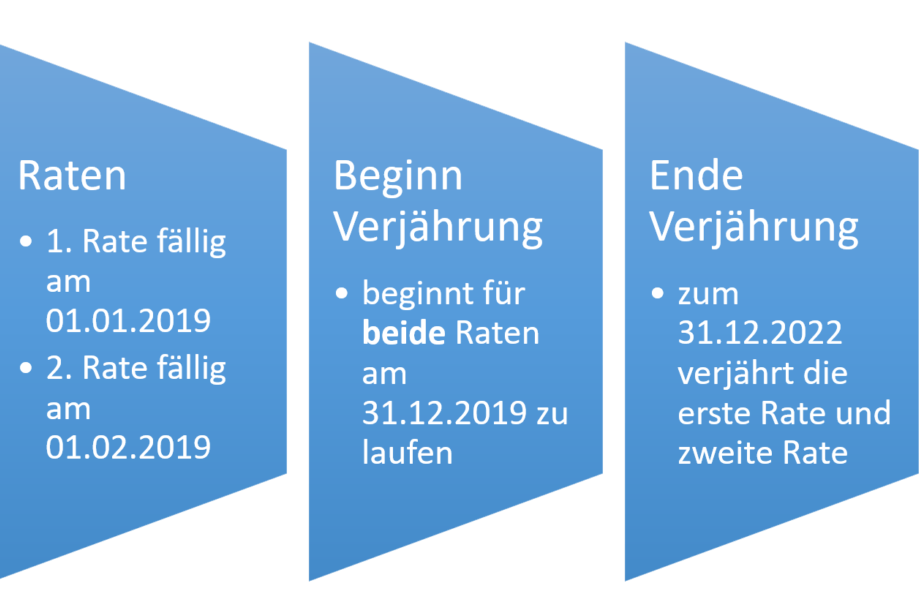

Die Frist beginnt mit dem Schluss des Jahres, in dem der Anspruch entstanden ist. Beispielsweise, wenn wir 2020 einen Kredit abschließen und 2021 eine Kündigung erhalten, beginnt die Verjährungsfrist mit dem 31. Dezember 2021.

Wichtig ist, dass verschiedene Arten von Krediten unterschiedliche Verjährungsfristen haben können:

Die Unterbrechung der Verjährung spielt ebenfalls eine bedeutende Rolle. Wenn ein Gläubiger einen Mahnbescheid beantragt oder ein gerichtliches Verfahren einleitet, wird die Verjährung unterbrochen. In solchen Fällen beginnt die Frist nach dem Abschluss des Verfahrens erneut zu laufen, was bedeutet, dass wir uns mit der Thematik der Verjährung stetig auseinandersetzen sollten.

Bei der Planung unserer finanziellen Verpflichtungen hilft es, die genauen Fristen zu kennen und rechtzeitig zu handeln. So können wir unsere Rechte und Pflichten besser schützen. Sie sollten stets Informationen zu Ihrem Kreditvertrag im Blick behalten.

Gründe Für Eine Kündigung Des Kredits

Eine Kreditkündigung kann aus verschiedenen Gründen erfolgen, die wir im Folgenden näher betrachten.

Vertragliche Bedingungen

Die vertraglichen Bedingungen eines Kredits legen fest, unter welchen Umständen ein Kreditgeber oder ein Kreditnehmer den Vertrag kündigen kann. Oftmals gibt es spezielle Klauseln, die eine vorzeitige Kündigung ermöglichen, beispielsweise bei Zahlungsverzug, Änderung der finanziellen Situation oder bei einem Verstoß gegen die Vertragsbedingungen. Es ist entscheidend, die individuellen Vertragsinhalte zu kennen, da diese direkten Einfluss auf die Kündigungsrechte haben.

Gesetzliche Grundlagen

Die gesetzlichen Grundlagen für die Kündigung von Krediten sind im Bürgerlichen Gesetzbuch (BGB) verankert. Insbesondere die § 488 und § 489 BGB definieren, in welchen Fällen eine Bank Kredite vorzeitig kündigen kann. Ein häufiges Szenario ist der Zahlungsrückstand, der spätestens nach einer Frist von zwei Wochen zur Kündigung des Vertrags führen kann. Zudem können unabwendbare Ereignisse, wie die Zahlungsunfähigkeit, einen Kündigungsgrund darstellen. Deshalb ist es nützlich, sich über diese Regelungen zu informieren, um Missverständnisse zu vermeiden.

Verjährungsfristen Im Überblick

Wir betrachten die verschiedenen Verjährungsfristen im Zusammenhang mit gekündigten Krediten in Deutschland. Die meisten Kredite unterliegen spezifischen Fristen, die den Gläubigern und Schuldnern klar definierte Zeiträume geben.

Reguläre Verjährung Fristen

Kredite weisen in der Regel folgende Fristen auf:

- Konsumentenkredite: Diese kreditspezifische Frist beträgt drei Jahre. Sie beginnt nach Schluss des Jahres, in dem der Anspruch entstanden ist.

- Hypothekendarlehen: Diese Art von Kredit hat eine Verjährungsfrist von zehn Jahren, was höhere finanzielle Verpflichtungen widerspiegelt.

- Sonstige Kredite: Hier kann die Verjährung sogar bis zu 30 Jahre betragen, abhängig von den vertraglichen Vereinbarungen.

Zusätzlich ist die Verjährungsunterbrechung relevant. Wenn Gläubiger einen Mahnbescheid beantragen oder ein gerichtliches Verfahren einleiten, beginnt die Frist nach Abschluss des Verfahrens erneut zu laufen.

Besondere Umstände

Einige besondere Umstände können die Verjährung ebenfalls beeinflussen:

- Zahlungsverzug: Tritt ein Zahlungsverzug auf, kann dies zur Kündigung des Kredits führen. Hierbei ist die gesetzliche Frist von zwei Wochen nach Aufforderung zu berücksichtigen.

- Anfechtungen: Gläubiger können Ansprüche anfechten, wodurch die Verjährungsfrist gehemmt wird. Das bedeutet, dass die Frist unterbrochen wird, bis die Angelegenheit entschieden ist.

Die Kenntnis dieser Umstände und Fristen schafft Klarheit über unsere Rechte und Pflichten im Umgang mit gekündigten Krediten.

Auswirkungen Der Verjährung Auf Kreditnehmer

Die Verjährung eines gekündigten Kredits beeinflusst Kreditnehmer erheblich. Es ist wichtig, dass wir die Konsequenzen verstehen, da sie Auswirkungen auf unsere finanzielle Situation haben können.

Kreditnehmer stehen vor finanziellen Herausforderungen, wenn die Verjährungsfrist abläuft. Ohne rechtzeitige Maßnahmen können Forderungen gegenüber uns entfallen, was zu einer Entlastung führen kann. Allerdings müssen wir uns bewusst sein, dass eine Verjährung auch bedeutet, dass Gläubiger nicht mehr auf die Rückzahlung bestehen können.

Die Unterbrechung der Verjährung spielt ebenfalls eine große Rolle. Falls ein Gläubiger rechtliche Schritte einleitet, zum Beispiel durch einen Mahnbescheid, verlängert sich die Verjährungsfrist. In solchen Fällen müssen wir aktiv bleiben, um unsere Rechte zu wahren.

Es existieren verschiedene Arten von Krediten mit unterschiedlichen Verjährungsfristen. Konsumentenkredite verjähren nach drei Jahren, während Hypothekendarlehen bis zu zehn Jahre gelten. Darüber hinaus gibt es Kredite, die bis zu 30 Jahre verjähren können. Dieses Wissen hilft uns, informierte Entscheidungen zu treffen.

Die Berücksichtigung besonderer Umstände ist unerlässlich. Faktoren wie Zahlungsverzug oder Anfechtungen können die Verjährung beeinflussen. Wir sollten stets darauf achten, dass wir alle relevanten Informationen im Blick haben, um ungünstige Situationen zu vermeiden.

Insgesamt müssen wir die Fristen und deren Auswirkungen genau im Auge behalten. Nur so schützen wir unsere Rechte und setzen uns effektiv für unsere finanziellen Interessen ein.

Fazit

Die Verjährung gekündigter Kredite ist ein essentielles Thema, das uns alle betrifft. Wir sollten uns bewusst sein, dass die Fristen variieren können und dass besondere Umstände die Verjährung beeinflussen. Es ist wichtig, aktiv zu bleiben und unsere Rechte zu kennen, um unangenehme finanzielle Überraschungen zu vermeiden.

Ein fundiertes Verständnis dieser Fristen hilft uns, informierte Entscheidungen zu treffen und unsere finanziellen Interessen zu schützen. Lassen wir uns nicht von Unkenntnis leiten, sondern handeln wir proaktiv, um unsere Verpflichtungen und Rechte im Blick zu behalten.