Ein Kredit kann der Schlüssel zu unseren Träumen sein, sei es der Kauf eines neuen Autos oder die Finanzierung eines Eigenheims. Doch bevor wir uns für einen Kredit entscheiden, sollten wir uns fragen: Was kostet mich ein Kredit wirklich? Die Kosten sind oft komplex und setzen sich aus verschiedenen Faktoren zusammen. Zinsen, Gebühren und Laufzeiten spielen eine entscheidende Rolle bei der Gesamtbelastung.

In diesem Artikel nehmen wir uns die Zeit, die verschiedenen Aspekte der Kreditkosten zu beleuchten. Wir zeigen, wie Zinsen berechnet werden und welche versteckten Kosten auf uns warten können. Darüber hinaus geben wir wertvolle Tipps, wie wir die besten Kreditangebote finden und unnötige Ausgaben vermeiden können. Lass uns gemeinsam herausfinden, was ein Kredit für uns bedeutet und wie wir die finanziellen Auswirkungen besser verstehen können.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der eine Person oder Organisation Geld von einer Bank oder einem Finanzinstitut leiht. Dabei erfolgt die Rückzahlung des geliehenen Betrags zu einem späteren Zeitpunkt, meist zuzüglich Zinsen. Die Kosten eines Kredits setzen sich aus mehreren Elementen zusammen, darunter Zinsen, Gebühren und Laufzeiten.

Kredite gibt es in verschiedenen Formen, wie z.B. Ratenkrediten, Hypothekendarlehen und Kontokorrentkrediten. Jede Art hat ihre eigenen Bedingungen und Rückzahlungsmodalitäten. Wichtige Faktoren, die wir beachten sollten, sind die Höhe des Kredits und die Laufzeit. Je länger wir einen Kredit aufnehmen, desto höher können die Zinskosten ausfallen.

In der Regel wird der Zinssatz entweder fest oder variabel vereinbart. Ein fester Zinssatz bleibt über die gesamte Laufzeit konstant, während ein variabler Zinssatz schwanken kann. Dies kann die Gesamtkosten eines Kredits erheblich beeinflussen. Zudem können zusätzliche Gebühren anfallen, z.B. Bearbeitungsgebühren oder Versicherungsbeiträge.

Um Kreditangebote zu vergleichen, sollten wir ebenfalls die effektiven Jahreszinsen (APR) berücksichtigen. Der APR gibt uns eine umfassende Sicht auf die Gesamtkosten eines Kredits, da er alle Gebühren und Zinsen in einem einzigen Prozentsatz zusammenfasst.

Bei der Kreditaufnahme ist es wichtig, unsere finanziellen Möglichkeiten realistisch einzuschätzen. Wir müssen sicherstellen, dass die monatlichen Raten in unser Budget passen, um eine Überlastung zu vermeiden. Ein vorsichtiger Umgang mit Krediten schützt uns vor finanziellen Problemen.

Kostenfaktoren Bei Einem Kredit

Die Kosten eines Kredits hängen von mehreren Faktoren ab, die sich direkt auf die Gesamtbelastung auswirken. Hier sind die wichtigsten Aspekte:

Zinsen

Zinsen stellen einen zentralen Kostenfaktor dar. Der Zinssatz beeinflusst maßgeblich, wie viel wir insgesamt zurückzahlen. Feste Zinssätze bieten Stabilität über die gesamte Laufzeit, während variable Zinssätze Schwankungen unterliegen können. Beispielsweise können festgelegte Zinssätze zwischen 1 % und 10 % liegen, abhängig von der Bonität. Für einen Kredit über 10.000 Euro mit 5 % Zinsen über fünf Jahre, summieren sich die Zinsen auf etwa 1.300 Euro.

Bearbeitungsgebühren

Bearbeitungsgebühren sind zusätzliche Kosten, die Banken erheben. Diese Gebühren variieren und können bis zu 3 % des Kreditbetrags betragen. Bei einem Kredit über 10.000 Euro könnten somit bis zu 300 Euro an Gebühren anfallen. Einige Kreditgeber verzichten auf diese Gebühren, was zu niedrigeren Gesamtkosten führen kann. Daher lohnt es sich, Kreditangebote genau zu vergleichen.

Nebenkosten

Nebenkosten sind oft verborgene Ausgaben, die ebenfalls antizipiert werden sollten. Zu diesen Kosten zählen beispielsweise Prüfungskosten, Versicherungen oder Grundbuchgebühren. Sie können den Kreditbetrag erheblich erhöhen. Eine typische Nebenkostenbelastung kann zwischen 3 % und 5 % des Kreditbetrags liegen. Bei einem Darlehen über 20.000 Euro sollten wir mit zusätzlichen Kosten von 600 bis 1.000 Euro rechnen. Diese Ausgaben sind entscheidend für die Gesamtfinanzierung und sollten immer berücksichtigt werden.

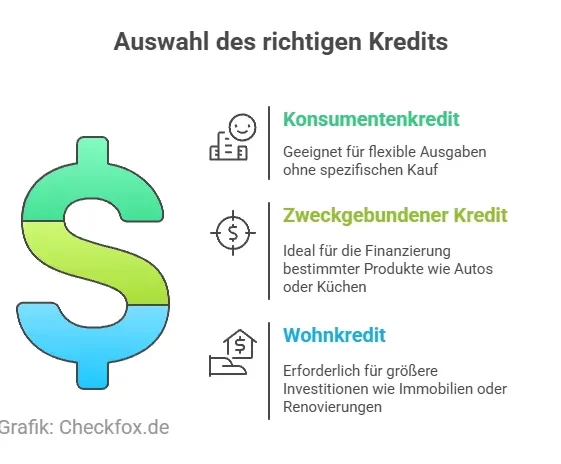

Die Verschiedenen Kreditarten

Verschiedene Kreditarten bringen unterschiedliche Bedingungen und Kosten mit sich. Wir betrachten hier die gängigsten Typen und deren spezifische Merkmale.

Verbraucherdarlehen

Verbraucherdarlehen sind unbesicherte Kredite, die in der Regel für persönliche Ausgaben verwendet werden. Sie bieten Flexibilität bei der Verwendung, sodass etwa Möbel, Reisen oder unerwartete Ausgaben finanziert werden können. Die Zinsen liegen meistens zwischen 3 % und 10 %, abhängig von Bonität und Laufzeit. Ein häufiges Beispiel für Verbraucherdarlehen sind Ratenkredite, die in festen monatlichen Beträgen zurückgezahlt werden.

Hypothekarkredite

Hypothekarkredite sind langfristige Darlehen, die zur Finanzierung von Immobilien verwendet werden. Diese Kredite dienen gewöhnlich dazu, den Kauf von Wohnungen oder Häusern zu ermöglichen. Die Zinsen für Hypothekarkredite liegen häufig zwischen 1 % und 5 % und hängen vom aktuellen Marktzins sowie von der Höhe des Eigenkapitals ab. Eine Besonderheit ist die Möglichkeit, zwischen festen und variablen Zinssätzen zu wählen, was die Planung der Rückzahlungen beeinflusst. Zudem sind Hypothekarkredite oft mit hohen Beträgen verbunden, was die Finanzierungsentscheidung bedeutend macht.

Auto- und Konsumkredite

Auto- und Konsumkredite sind speziell auf den Kauf von Fahrzeugen oder Konsumgütern ausgerichtet. Diese Kredite bieten oft niedrigere Zinsen, um den Kauf attraktiver zu gestalten. Typischerweise liegen die Zinsen für diese Kreditarten zwischen 2 % und 6 %, wobei die genaue Höhe von der Kreditwürdigkeit abhängt. Besonders hervorzuheben sind die oft kurzen Laufzeiten, die meist zwischen 12 und 60 Monaten betragen. So können wir die Kosten und die Rückzahlungen genau planen.

Vergleich Von Kreditangeboten

Der Vergleich von Kreditangeboten ist entscheidend, um die besten finanziellen Entscheidungen zu treffen und unnötige Kosten zu vermeiden.

Online-Vergleiche

Online-Vergleichsportale bieten eine einfache Möglichkeit, verschiedene Kreditangebote zu bewerten. Wir können zahlreiche Banken und deren Konditionen auf einen Blick vergleichen. Dabei beachten wir wichtige Faktoren wie:

- Effektiver Jahreszins: Dieser gibt die tatsächlichen Kosten eines Kredits an.

- Laufzeiten: Verschiedene Kreditlaufzeiten beeinflussen die monatlichen Raten und die gesamte Zinsbelastung.

- Bearbeitungsgebühren: Diese zusätzlichen Kosten sollten in die Berechnung einfließen.

Von den häufigsten Vergleichsportalen, wie Check24 oder Verivox, erhalten wir wertvolle Informationen und häufig sogar aktuelle Angebote für Kredite.

Beratung Durch Kreditexperten

Die Beratung durch Kreditexperten bietet zusätzliche Unterstützung. Experten analysieren unsere individuellen finanziellen Bedürfnisse und helfen uns dabei, die richtigen Kreditentscheidungen zu treffen. Zum Beispiel:

- Persönliche Einschätzungen: Experten behandeln unsere speziellen finanziellen Situationen und geben maßgeschneiderte Empfehlungen.

- Marktkenntnis: Sie haben Zugriff auf aktuelle Marktinformationen und können die besten Angebote identifizieren.

- Verhandlungsführung: Experten können oft bessere Konditionen erzielen, da sie in der Branche gut vernetzt sind.

So können wir sicherstellen, dass wir das für uns passende Kreditangebot auswählen.

Fazit

Die Kosten eines Kredits sind vielschichtig und hängen von verschiedenen Faktoren ab. Wir sollten uns bewusst sein, dass Zinsen und Gebühren maßgeblich unsere finanzielle Belastung beeinflussen. Ein gezielter Vergleich der Angebote ist unerlässlich um die besten Konditionen zu finden und unnötige Ausgaben zu vermeiden.

Darüber hinaus ist es wichtig unsere eigenen finanziellen Möglichkeiten realistisch einzuschätzen um eine Überlastung zu verhindern. Mit den richtigen Informationen und einem klaren Verständnis der Kreditarten können wir informierte Entscheidungen treffen und den passenden Kredit auswählen. So sichern wir uns nicht nur finanzielle Stabilität sondern auch einen positiven Weg in die Zukunft.