In der heutigen Zeit ist die Frage, wieviel Kredit bei 1600 Euro netto möglich ist, für viele von uns von großer Bedeutung. Ob für den Kauf eines Autos, einer Wohnung oder zur Finanzierung anderer Projekte – die richtige Kreditentscheidung kann entscheidend sein. Doch wie ermitteln wir, wie viel Kredit uns tatsächlich zusteht?

Grundlagen Der Kreditvergabe

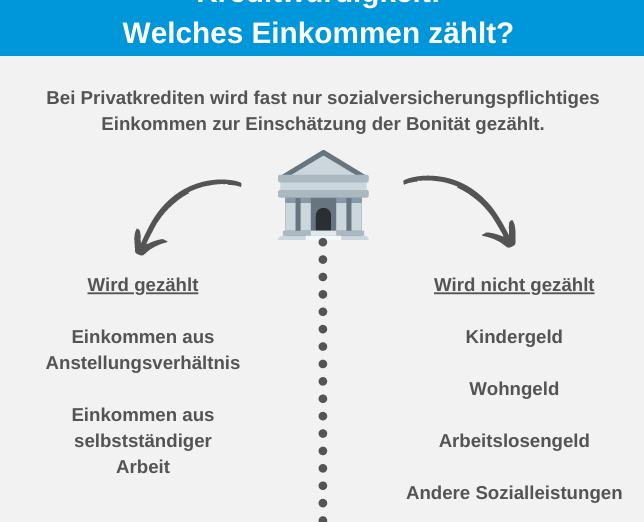

Bei der Kreditvergabe spielen verschiedene Faktoren eine Rolle. Zunächst ist das Nettoeinkommen entscheidend, da es den finanziellen Spielraum bestimmt. Ein Nettoeinkommen von 1600 Euro bietet eine Basis für die Berechnung des möglichen Kreditbetrags. Banken verwenden häufig die 40-Prozent-Regel, die besagt, dass maximal 40 Prozent des Nettoeinkommens zur Kreditrückzahlung eingeplant werden sollten.

Zusätzlich ist die Schufa-Auskunft von großer Bedeutung. Eine positive Schufa zeichnet ein vertrauenswürdiges Zahlungsverhalten aus. Je besser der Schufa-Score, desto höher sind die Chancen auf einen Kredit. Die Mehrheit der Banken zieht die Schufa heran, um die Bonität des Kunden zu bewerten.

Auch die Laufzeit des Kredits beeinflusst die monatlichen Raten. Kürzere Laufzeiten führen zu höheren monatlichen Raten, aber insgesamt geringeren Zinskosten. Längere Laufzeiten sind oft günstiger in der monatlichen Belastung, erhöhen jedoch die Gesamtkosten aufgrund der Zinsen.

Die Art des Kredits spielt ebenfalls eine Rolle. Konsumkredite, Autokredite oder Baufinanzierungen unterscheiden sich in den Konditionen. In der Regel bieten Baufinanzierungen niedrigere Zinssätze als Konsumkredite. Es lohnt sich, mehrere Angebote zu vergleichen und auch auf die Effektivzinsen zu achten.

Schließlich ist auch die Einkommenssituation wichtig. Mit einem zusätzlichen Einkommen oder Sicherheiten, wie einer Immobilie, erhöhen sich die Chancen auf eine Kreditbewilligung. Die Banken bewerten die finanzielle Gesamtlage, um das Risiko eines Kreditausfalles zu minimieren.

Insgesamt berücksichtigen Banken zahlreiche Aspekte bei der Kreditvergabe. Daher ist es ratsam, sich gut zu informieren und alle Optionen sorgfältig abzuwägen.

Einkommen Und Kredithöhe

Das Nettoeinkommen hat einen direkten Einfluss auf die Höhe des möglichen Kredits. Ein Nettoeinkommen von 1600 Euro ermöglicht in der Regel einen Kreditrahmen von etwa 5000 bis 10000 Euro, abhängig von weiteren Faktoren. Die 40-Prozent-Regel, die besagt, dass maximal 40 Prozent des Nettoeinkommens für Kreditrückzahlungen vorgesehen sind, gilt hierbei. Daraus ergibt sich eine monatliche Rückzahlungsgrenze von 640 Euro. Bei der Berechnung berücksichtigt jede Bank individuell die Lebenshaltungskosten.

Einfluss Des Nettogehalts

Das Nettoeinkommen spielt eine entscheidende Rolle in der Kreditvergabe. Es gibt mehrere Faktoren, die das zu verstehende Einkommen beeinflussen. Dazu zählen:

- Zusätzliche Einkommensquellen: Bonitätsstarke Nebeneinkünfte erhöhen den Kreditbetrag.

- Familienstand: Verheiratete Personen können wesentlich höhere Beträge erhalten, sofern das Partner-Einkommen ebenfalls berücksichtigt wird.

- Anzahl der Unterhaltsverpflichtungen: Kinder oder andere Unterhaltsverpflichtungen senken den verfügbaren Kreditrahmen.

Jeder dieser Aspekte trägt dazu bei, die gesamte Einschätzung des erwirtschafteten Einkommens zu präzisieren und die Entscheidung über den Kreditantrag zu beeinflussen.

Risikobewertung Durch Banken

Banken führen umfassende Risikobewertungen durch, bevor sie einen Kredit gewähren. Hierbei achtet die Bank auf verschiedene Faktoren:

- Kreditwürdigkeit: Die Schufa-Auskunft stellt sicher, dass der Kreditnehmer zu seinen Zahlungen in der Lage ist.

- Einkommensstabilität: Banken prüfen die Regelmäßigkeit und Sicherheit des Einkommens, um das Insolvenzrisiko zu minimieren.

- Eigenmittel: Eigenkapital oder Sicherheiten können die Chance auf eine Kreditzusage deutlich erhöhen.

Zusammen zeigen diese Faktoren, wie sorgfältig und genau Banken vor der Kreditvergabe prüfen, um das Risiko zu bewerten und die Rückzahlungswahrscheinlichkeit zu garantieren.

Kreditanfrage Und Bonität

Die Kreditanfrage erfordert mehrere wichtige Unterlagen und eine gründliche Bonitätsprüfung. Diese Punkte sind entscheidend, um die Genehmigung eines Kredits zu sichern.

Wichtige Unterlagen

Bei einer Kreditanfrage sind folgende Unterlagen notwendig:

- Einkommensnachweis: Dazu zählen Gehaltsabrechnungen der letzten drei Monate. Diese zeigen unser aktuelles Nettoeinkommen von 1600 Euro und ermöglichen eine genaue Einschätzung der Rückzahlungsfähigkeit.

- Schufa-Auskunft: Eine aktuelle Schufa-Auskunft zeigt, ob wir kreditwürdig sind. Banken verlangen oft eine Selbstauskunft, um unser Zahlungsverhalten zu bewerten.

- Identitätsnachweis: Ein gültiger Personalausweis oder Reisepass ist erforderlich, um unsere Identität zu bestätigen.

- Mietvertrag oder Grundbuchauszug: Bei Immobilienkrediten ist der Nachweis über das Eigentum oder die Mietverhältnisse wichtig.

Diese Unterlagen bilden die Grundlage für die Prüfung unserer finanziellen Situation.

Bonitätsprüfung

Die Bonitätsprüfung ist ein wesentlicher Schritt bei der Kreditvergabe. Banken analysieren verschiedene Aspekte, um das Risiko abzuschätzen. Die wichtigsten Faktoren sind:

- Einkommensstabilität: Banken prüfen unser Nettoeinkommen, um sicherzustellen, dass wir die monatlichen Raten zahlen können. Ein stabiles Einkommen erhöht die Chancen auf eine Kreditgenehmigung.

- Schufa-Score: Ein positiver Schufa-Score signalisiert eine gute Zahlungsmoral. Dies ist entscheidend, um das Vertrauen der Bank zu gewinnen.

- Vermögensverhältnisse: Eigenkapital oder Sicherheiten, wie Immobilien oder Sparkonten, verbessern unsere Kreditwürdigkeit und zeigen die Zahlungsfähigkeit.

- Ausgaben und Verpflichtungen: Monatliche Ausgaben, etwa für Miete oder andere Kredite, beeinflussen die Entscheidung. Banken berücksichtigen, wie viel finanzieller Spielraum uns bleibt.

Diese Faktoren zusammengenommen helfen Banken, eine fundierte Entscheidung über unseren Kreditantrag zu treffen.

Kreditbedingungen Und Laufzeiten

Die Kreditbedingungen und Laufzeiten beeinflussen entscheidend, wie viel Kredit wir bei einem Nettoeinkommen von 1600 Euro erhalten können. Die Zinssätze variieren je nach Bonität, Kreditart und Marktentwicklungen.

Zinssätze Und Konditionen

Die Zinssätze für Kredite sind von mehreren Faktoren abhängig. Banken betrachten unsere Bonität, die Art des Kredits und die aktuelle Marktsituation.

- Bonität: Je höher unser Schufa-Score, desto bessere Zinssätze erhalten wir. Eine gute Bonität kann zu Zinsen unter 3 % führen.

- Kreditart: Konsumkredite haben oft höhere Zinssätze als Baufinanzierungen, die durch Immobilien abgesichert sind.

- Laufzeit: Bei längeren Laufzeiten sind die Zinssätze häufig höher. Dennoch kann eine längere Laufzeit unsere monatlichen Raten senken, was die Belastung verringert.

Die genauen Zinssätze sollten vor einem Kreditantrag bei verschiedenen Banken eingeholt werden, um die besten Konditionen zu vergleichen.

Laufzeitoptionen

Die Laufzeit eines Kredits zieht weitreichende Konsequenzen nach sich. Sie bestimmt, wie schnell wir den Kredit zurückzahlen und welche monatlichen Raten anfallen.

- Kurze Laufzeiten: Diese reduzieren die Gesamtkosten, da weniger Zinsen anfallen. Wir zahlen zwar höhere Monatsraten, bleiben jedoch schneller schuldenfrei.

- Lange Laufzeiten: Diese senken die monatliche Belastung, erhöhen aber die Gesamtzinskosten. Viele Menschen wählen Laufzeiten zwischen 5 und 15 Jahren für Baufinanzierungen.

Es ist wichtig, die richtige Laufzeit zu wählen, die sowohl unseren finanziellen Möglichkeiten als auch unseren Rückzahlungszielen gerecht wird. Die Überlegung, wie schnell wir finanziellen Verpflichtungen nachkommen möchten, sollte ebenfalls ein entscheidendes Kriterium sein.

Fazit

Die Entscheidung über den Kreditbetrag bei einem Nettoeinkommen von 1600 Euro ist entscheidend für unsere finanzielle Zukunft. Wir sollten stets die 40-Prozent-Regel im Hinterkopf behalten und unsere monatlichen Rückzahlungen realistisch planen.

Zusätzlich ist es wichtig, alle Faktoren wie Bonität und Kreditart zu berücksichtigen. Eine gründliche Recherche und der Vergleich verschiedener Angebote helfen uns, die besten Konditionen zu finden.

Letztlich liegt es an uns, die richtige Wahl zu treffen und unsere finanziellen Möglichkeiten optimal zu nutzen.