Hast du dich jemals gefragt, wie ein Kredit funktioniert? Wir alle haben schon von Krediten gehört, aber oft bleibt unklar, was genau dahintersteckt. In diesem Artikel erklären wir dir was ein Kredit ist und wie er einfach erklärt werden kann.

Kredite sind für viele Menschen eine wichtige finanzielle Unterstützung. Sie ermöglichen uns den Kauf eines Autos, die Finanzierung eines Hauses oder sogar die Gründung eines Unternehmens. Doch bevor wir uns in die Welt der Kredite stürzen, sollten wir verstehen, welche Arten es gibt und welche Bedingungen damit verbunden sind.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der ein Geldbetrag von einem Kreditgeber an einen Kreditnehmer übergeben wird. Der Kreditnehmer verpflichtet sich, diesen Betrag zu einem späteren Zeitpunkt zurückzuzahlen. Dabei fallen in der Regel Zinsen an, die als Kosten für die geliehene Summe dienen.

Wir unterscheiden zwischen verschiedenen Arten von Krediten:

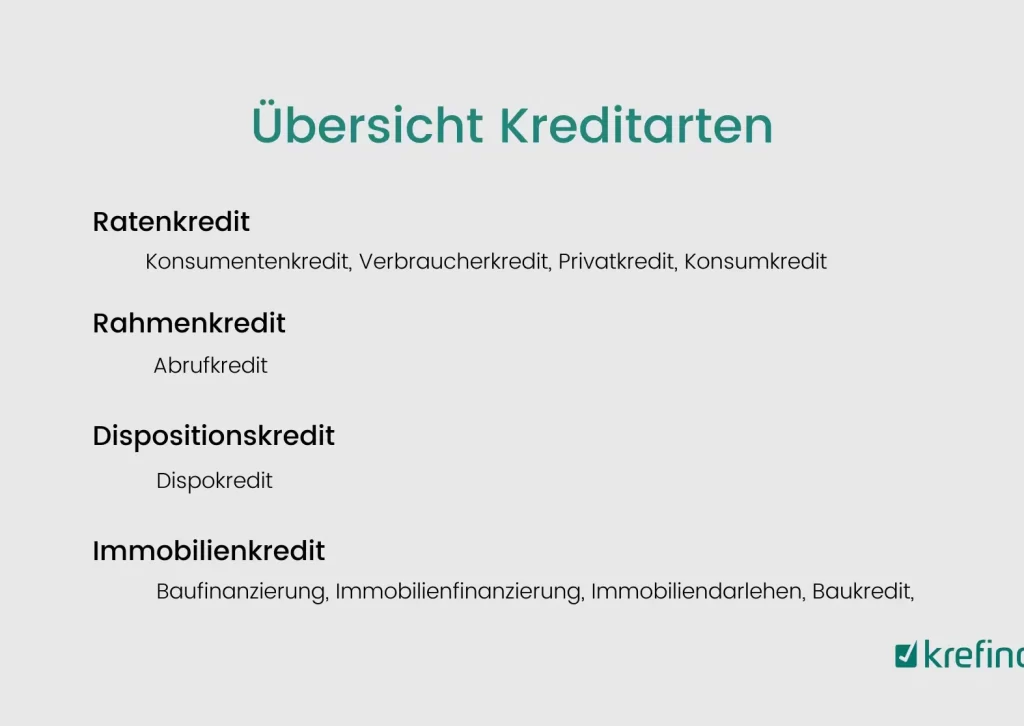

- Ratenkredite: Diese Kredite werden in festen monatlichen Raten zurückgezahlt und eignen sich für größere Anschaffungen.

- Baukredite: Bauherren nutzen diese Kredite zur Finanzierung von Immobilienprojekten.

- Dispositionskredite: Diese Überziehungsmöglichkeiten sind direkt mit dem Girokonto verbunden und bieten kurzfristige Liquidität.

Kredite erfüllen wichtige Funktionen im wirtschaftlichen Leben. Sie ermöglichen uns den Kauf von notwendigen Gütern oder Dienstleistungen, die wir uns sonst nicht leisten könnten. Zudem fördern sie Investitionen in Unternehmen und Infrastrukturprojekte.

Die Rückzahlung eines Kredits erfolgt gemäß den vereinbarten Bedingungen. In vielen Fällen müssen wir auch darauf achten, dass unser Einkommen ausreicht, um die Raten pünktlich zu zahlen. Andernfalls kann es zu finanziellen Schwierigkeiten kommen.

Die Höhe des Zinssatzes hängt oft von unserer Bonität ab. Eine gute Bonität führt meist zu günstigeren Konditionen. Daher sollten wir stets darauf achten, unsere Finanzen im Griff zu haben und Schulden verantwortungsvoll aufzunehmen.

Arten Von Krediten

Kredite sind vielfältig und erfüllen unterschiedliche Bedürfnisse. Wir unterscheiden hauptsächlich zwischen Verbraucherkrediten, Hypothekendarlehen und Geschäftskrediten. Jede Kreditart hat spezifische Merkmale und Bedingungen.

Verbraucherkredite

Verbraucherkredite bieten Privatpersonen finanzielle Unterstützung für persönliche Ausgaben. Diese Kredite eignen sich ideal für den Kauf von Konsumgütern oder die Finanzierung von Reisen. Zu den häufigsten Formen gehören:

- Ratenkredit: Festgelegte monatliche Raten über einen definierten Zeitraum.

- Dispokredit: Flexibles Überziehen des Girokontos bis zu einem bestimmten Limit.

Verbraucherkredite zeichnen sich durch meist schnellere Genehmigungsprozesse aus, was sie attraktiv macht.

Hypothekendarlehen

Hypothekendarlehen dienen der Finanzierung von Immobilienkäufen. Hierbei wird die Immobilie selbst als Sicherheit verwendet, was oft zu niedrigeren Zinssätzen führt. Wesentliche Punkte sind:

- Festzinsdarlehen: Zinssatz bleibt während der gesamten Laufzeit konstant.

- Variabelzinsdarlehen: Zinssätze können sich je nach Marktentwicklung ändern.

Hypothekendarlehen erfordern in der Regel eine umfassende Bonitätsprüfung und oft auch Eigenkapitalanteile, um das Risiko zu minimieren.

Geschäftskredite

Geschäftskredite unterstützen Unternehmen bei Investitionen oder Betriebskosten. Sie spielen eine entscheidende Rolle für Unternehmenswachstum und Liquidität. Wichtige Arten umfassen:

- Investitionskredit: Finanzierung für Maschinen oder Immobilien.

- Betriebsmittelkredit: Kurzfristige Finanzierung zur Deckung laufender Kosten.

Geschäftskredite haben oft höhere Anforderungen an die Bonität des Antragstellers sowie detaillierte Geschäftspläne zur Sicherstellung einer erfolgreichen Rückzahlung.

Wie Funktioniert Ein Kredit?

Kredite funktionieren durch eine finanzielle Vereinbarung zwischen einem Kreditgeber und einem Kreditnehmer. Der Kreditnehmer erhält einen bestimmten Geldbetrag, den er später zurückzahlen muss, oft zuzüglich Zinsen.

Kreditaufnahmeprozess

Der Prozess der Kreditaufnahme umfasst mehrere Schritte:

- Bedarfsermittlung: Wir definieren zunächst den gewünschten Kreditsumme und die Rückzahlungsdauer.

- Bonitätsprüfung: Die Bank prüft unsere Bonität, um die Zahlungsfähigkeit zu bewerten.

- Antragstellung: Wir reichen alle erforderlichen Unterlagen ein, einschließlich Einkommensnachweisen und Identitätsdokumenten.

- Kreditentscheidung: Die Bank trifft eine Entscheidung basierend auf unserer Bonität und dem beantragten Betrag.

- Vertragsunterzeichnung: Nach Genehmigung unterschreiben wir den Kreditvertrag mit allen Bedingungen.

Jeder dieser Schritte ist wichtig für eine erfolgreiche Kreditanfrage.

Zinsen Und Kosten

Zinsen und Kosten sind entscheidende Faktoren bei jedem Kredit:

- Zinssatz: Dieser variiert je nach Bonität des Antragstellers sowie Art des Kredits.

- Bearbeitungsgebühren: Banken erheben oft Gebühren für die Bearbeitung des Antrags; diese können bis zu 3% der Kreditsumme betragen.

- Gesamtkosten: Neben Zinsen müssen wir auch andere Kosten im Auge behalten, wie beispielsweise Versicherungen oder zusätzliche Gebühren.

Ein klarer Überblick über diese finanziellen Aspekte hilft uns, informierte Entscheidungen zu treffen und unerwartete Ausgaben zu vermeiden.

Voraussetzungen Für Einen Kredit

Um einen Kredit zu erhalten, sind bestimmte Voraussetzungen erforderlich. Diese Bedingungen sichern sowohl den Kreditgeber als auch den Kreditnehmer ab.

Bonitätsprüfung

Die Bonitätsprüfung ist ein zentraler Bestandteil des Kreditantrags. Bei dieser Prüfung bewertet der Kreditgeber die finanzielle Situation des Antragstellers. Faktoren wie bestehende Schulden und Zahlungshistorie fließen in die Entscheidung ein. Gute Bonität führt oft zu besseren Konditionen und niedrigeren Zinsen. Daher sollten wir unsere Finanzen im Blick behalten und rechtzeitig handeln, um unsere Bonität zu verbessern.

Einkommensnachweis

Ein Einkommensnachweis ist ebenfalls notwendig für die Kreditvergabe. Dieser Nachweis zeigt, dass wir über ausreichendes Einkommen verfügen, um die monatlichen Raten zu bedienen. Häufig wird eine aktuelle Gehaltsabrechnung oder ein Steuerbescheid verlangt. Selbständige müssen möglicherweise Gewinn- und Verlustrechnungen vorlegen. Ein stabiles Einkommen erhöht unsere Chancen auf einen positiven Kreditantrag erheblich und signalisiert dem Kreditgeber, dass wir kreditwürdig sind.

Fazit

Kredite sind ein zentrales Element unserer finanziellen Planung und ermöglichen uns, große Anschaffungen zu tätigen oder unsere unternehmerischen Ideen zu realisieren. Durch das Verständnis der unterschiedlichen Kreditarten und deren Bedingungen können wir fundierte Entscheidungen treffen.

Es ist entscheidend, die eigene Bonität im Blick zu behalten und verantwortungsbewusst mit Schulden umzugehen. Eine gute finanzielle Grundlage führt nicht nur zu besseren Konditionen sondern auch zu einer stressfreieren Rückzahlung. Indem wir die Schritte zur Kreditaufnahme sorgfältig durchlaufen, stellen wir sicher, dass wir optimal vorbereitet sind.

So können wir unseren finanziellen Zielen näherkommen und gleichzeitig Risiken minimieren.