Kredite sind ein fester Bestandteil unseres finanziellen Lebens. Doch was passiert, wenn wir die Rückzahlungen nicht mehr leisten können? Wann verjährt ein Kredit und welche Konsequenzen hat das für uns? Diese Fragen beschäftigen viele von uns, denn es ist wichtig zu wissen, wie lange Gläubiger Ansprüche geltend machen können.

Was Bedeutet Verjährung Bei Krediten?

Die Verjährung bei Krediten bezeichnet den Zeitraum, nach dem Gläubiger keine rechtlichen Ansprüche mehr auf Rückzahlung geltend machen können. Das bedeutet, dass Schuldner nach Ablauf dieser Frist nicht mehr verpflichtet sind, ihre Schulden zu begleichen. In Deutschland beträgt die allgemeine Verjährungsfrist für Kreditforderungen in der Regel drei Jahre.

Die Frist beginnt mit dem Schluss des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von den Umständen Kenntnis erlangt hat. Hier einige wichtige Punkte zur Verjährung:

Es ist wichtig zu beachten, dass die Verjährung nicht automatisch eintritt. Gläubiger müssen aktiv werden und gegebenenfalls eine Klage erheben oder einen Mahnbescheid beantragen, um ihre Ansprüche durchzusetzen. Andernfalls verläuft die Zeit ungenutzt.

Zusätzlich gibt es spezielle Regelungen für bestimmte Arten von Krediten oder Forderungen, etwa bei Baukrediten oder Darlehen mit besonderen Rahmenbedingungen. Daher empfehlen wir immer eine individuelle Prüfung der Vertragsbedingungen sowie rechtliche Beratung in Erwägung zu ziehen.

Ein weiterer Aspekt betrifft das Wissen über mögliche Hemmungen der Verjährung. Wenn beispielsweise ein Schuldner während der Verjährungsfrist einen Teilbetrag zahlt oder schriftlich anerkennt, kann dies dazu führen, dass die Frist neu beginnt.

Insgesamt lässt sich sagen: Die Verjährung schützt Schuldner vor dauerhaftem Druck seitens ihrer Gläubiger und ermöglicht einen Neuanfang nach einem festgelegten Zeitraum.

Arten Von Krediten

Kredite gibt es in verschiedenen Formen, die jeweils unterschiedliche Zwecke und Bedingungen haben. Wir betrachten hier zwei Hauptarten von Krediten: Verbraucherkredite und Geschäftskredite.

Verbraucherkredite

Verbraucherkredite richten sich an Privatpersonen. Sie dienen häufig der Finanzierung von Konsumgütern oder Dienstleistungen. Zu den gängigen Typen gehören:

- Ratenkredite: Diese Kredite werden in festen monatlichen Raten zurückgezahlt.

- Autokredite: Speziell für den Kauf eines Fahrzeugs gedacht.

- Bildungskredite: Unterstützen die Finanzierung von Ausbildungsmaßnahmen oder Studiengebühren.

Wir beachten, dass bei Verbraucherkrediten meist eine Verjährungsfrist von drei Jahren gilt, beginnend mit dem Ende des Jahres, in dem der Anspruch entstanden ist. Teilzahlungen können diese Frist unterbrechen.

Geschäftskredite

Geschäftskredite richten sich an Unternehmen und Selbstständige. Sie unterstützen oft Investitionen oder Betriebskapital. Wichtige Typen sind:

- Investitionskredite: Für langfristige Anschaffungen wie Maschinen oder Immobilien.

- Überziehungskredite: Bieten kurzfristige Liquidität für laufende Kosten.

- Betriebsmittelkredite: Dienen zur Deckung des täglichen Finanzierungsbedarfs.

Auch hier gilt eine ähnliche Verjährungsfrist von drei Jahren, jedoch können besondere Vereinbarungen zwischen Gläubiger und Schuldner Einfluss auf diese Frist nehmen.

Verjährungsfristen Im Überblick

Die Verjährungsfristen für Kredite sind entscheidend für die Rechte und Pflichten sowohl der Gläubiger als auch der Schuldner. Wir geben hier einen klaren Überblick über die verschiedenen Fristen.

Regelmäßige Verjährungsfrist

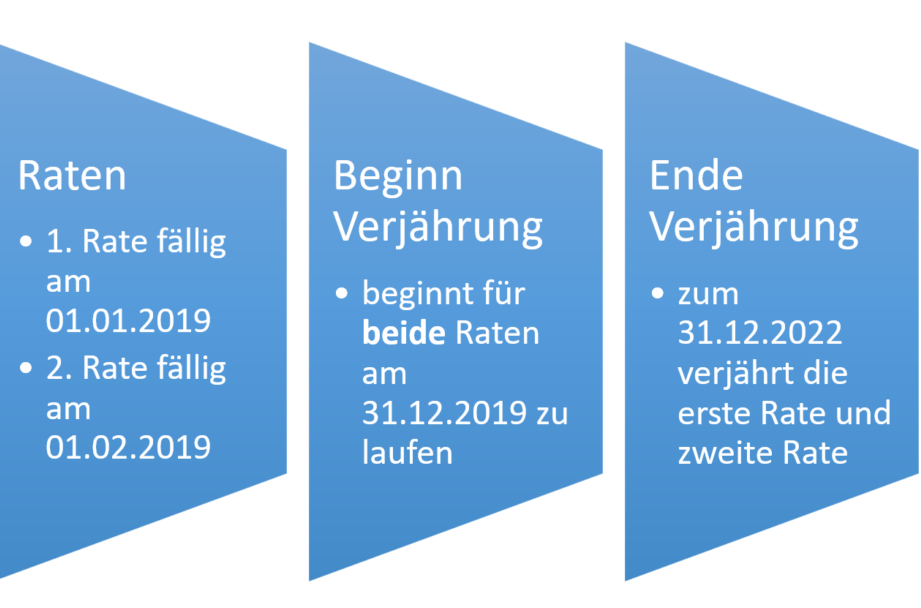

Die Regelmäßige Verjährungsfrist beträgt in Deutschland drei Jahre. Diese Frist beginnt mit dem Schluss des Jahres, in dem der Anspruch entstanden ist. Beispielsweise entsteht ein Kreditanspruch im Jahr 2020, dann endet die Verjährung am 31. Dezember 2023. Die Frist gilt für alle allgemeinen Forderungen, einschließlich Verbraucherkrediten und Geschäftskrediten.

Es ist wichtig zu beachten, dass die Verjährung nicht automatisch eintritt; Gläubiger müssen aktiv werden, um ihre Ansprüche durchzusetzen.

Besondere Verjährungsfristen

Einige Kredite unterliegen besonderen Verjährungsfristen:

- Immobilienkredite: Hier gelten längere Fristen von bis zu zehn Jahren.

- Steuerforderungen: Bei Steueransprüchen gibt es eine spezielle Regelung mit einer Festsetzungsverjährung von vier Jahren.

- Darlehensverträge zwischen Privatpersonen: Diese können ebenfalls abweichende Fristen haben, insbesondere wenn vertragliche Vereinbarungen getroffen wurden.

Zusätzlich verlängern Teilzahlungen oder schriftliche Anerkennungen durch den Schuldner oft die bestehende Verjährungsfrist. Das bedeutet konkret: Ein neuer Startpunkt wird gesetzt, was für viele Schuldner eine wichtige Information darstellt.

Ausnahmen Und Besonderheiten

Bei der Verjährung von Krediten gibt es wichtige Ausnahmen und Besonderheiten, die wir berücksichtigen müssen. Diese Aspekte beeinflussen, wie lange Gläubiger Ansprüche geltend machen können.

Hemmung Der Verjährung

Die Hemmung der Verjährung tritt ein, wenn bestimmte Bedingungen erfüllt sind. Beispielsweise wird die Frist gehemmt, wenn der Schuldner in einem gerichtlichen Verfahren steht oder ein Vergleichsverfahren läuft. Auch bei einer Klageerhebung durch den Gläubiger stoppt die Verjährungsfrist vorübergehend. Die Hemmung kann bis zu sechs Monate dauern und verlängert dadurch den Zeitraum, in dem der Gläubiger seine Ansprüche geltend machen kann.

Neubeginn Der Verjährung

Der Neubeginn der Verjährung erfolgt durch bestimmte Handlungen des Schuldners. Wenn dieser Teilzahlungen leistet oder schriftlich anerkennt, dass er schuldet, beginnt die Frist erneut zu laufen. Dies bedeutet oft eine Verlängerung von drei Jahren ab dem Zeitpunkt dieser Handlung. Solche Aktionen signalisieren dem Gläubiger auch das Interesse des Schuldners an einer Regelung seiner Schulden. Daher ist es für Schuldner wichtig zu wissen, wie sich ihre Zahlungen auf die Verjährungsfristen auswirken können.

Diese Ausnahmen und Besonderheiten verdeutlichen, dass es viele Faktoren gibt, die den Verlauf der Verjährungsfristen beeinflussen können.

Fazit

Die Verjährung eines Kredits ist ein wichtiger Aspekt, den wir nicht ignorieren sollten. Sie schützt uns als Schuldner vor unendlichem Druck und bietet die Möglichkeit für einen Neuanfang nach einer bestimmten Zeit.

Wir müssen jedoch darauf achten, dass bestimmte Handlungen wie Teilzahlungen oder schriftliche Anerkennungen die Frist verlängern können. Auch besondere Regelungen bei verschiedenen Kreditarten sind zu berücksichtigen.

Ein gutes Verständnis der Verjährungsfristen hilft uns dabei, unsere Rechte und Pflichten besser einzuschätzen. So können wir fundierte Entscheidungen treffen und mögliche Probleme im Umgang mit Krediten vermeiden.