Ein Dispositionskredit kann für viele von uns eine wertvolle finanzielle Unterstützung sein. Doch was genau verbirgt sich hinter diesem Begriff? In der heutigen schnelllebigen Welt ist es wichtig, flexibel auf unerwartete Ausgaben reagieren zu können. Ein Dispositionskredit bietet genau diese Möglichkeit, indem er uns einen finanziellen Spielraum einräumt, den wir bei Bedarf nutzen können.

In diesem Artikel werden wir die Grundlagen eines Dispositionskredits näher beleuchten. Wir erklären, wie er funktioniert, welche Vor- und Nachteile er mit sich bringt und worauf wir achten sollten, bevor wir einen solchen Kredit in Anspruch nehmen. Ist ein Dispositionskredit die richtige Wahl für uns? Lasst uns gemeinsam herausfinden, ob diese Art von Kredit die Lösung für unsere finanziellen Herausforderungen sein kann.

Was Ist Ein Dispositionskredit?

Ein Dispositionskredit, oft auch als Überziehungskredit bezeichnet, bietet uns die Möglichkeit, unser Girokonto bis zu einem bestimmten Limit zu überziehen. Diese Finanzierungsform erlaubt uns flexiblen Zugang zu zusätzlichen Mitteln, wenn unerwartete Ausgaben auftreten. Banken gewähren diesen Kredit in der Regel nach einer Bonitätsprüfung, wobei die Höhe des Kredits von unserem Einkommen und den bisherigen Kontobewegungen abhängt.

In der Regel möchten wir die folgenden Punkte beachten:

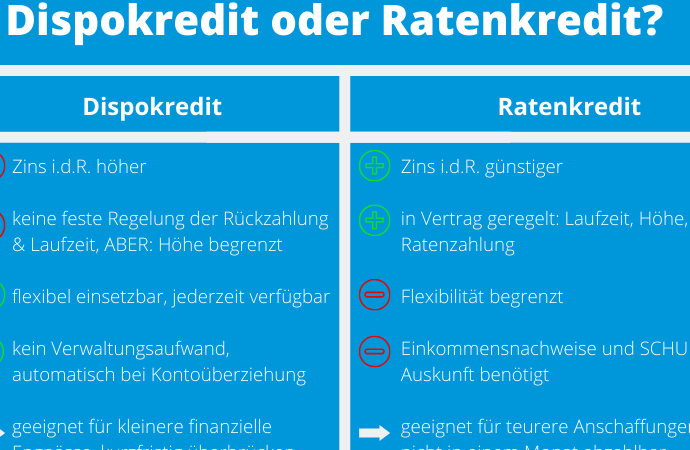

- Zinssätze: Die Zinsen für Dispositionskredite können erheblich höher sein als bei anderen Kreditformen. Damit sollten wir die Kosten im Auge behalten.

- Flexibilität: Ein Dispositionskredit ermöglicht uns schnelle und einfache Transaktionen, ohne einen separaten Darlehensantrag stellen zu müssen.

- Rückzahlungsmodalitäten: Die Rückzahlung erfolgt oft automatisch durch unsere monatlichen Geldeingänge, was bei der Verwaltung hilfreich sein kann.

Zudem sollten wir uns über die Vor- und Nachteile informieren:

- Vorteile: Schneller Zugriff auf Geld, keine sofortige Rückzahlungsverpflichtung bei Inanspruchnahme.

- Nachteile: Hohe Zinsen können schnell zu einer finanziellen Belastung werden, besonders bei langfristiger Nutzung.

Dispositionskredite können eine geeignete Lösung für kurzfristige finanzielle Engpässe sein, jedoch müssen wir die Bedingungen sorgfältig abwägen. Finanzielle Disziplin hilft, zusätzliche Kosten zu vermeiden und eine Überziehung nur im Notfall zu nutzen.

Merkmale Und Eigenschaften

Der Dispositionskredit bietet zahlreiche Merkmale, die ihn zu einer beliebten Finanzierungsoption machen. Flexibilität und Verfügbarkeit stellen entscheidende Vorteile dieser Kreditform dar. Nutzer können auf Mittel zugreifen, wenn unerwartete Ausgaben auftreten oder wenn das Geld knapp wird. Banken bieten diesen Kredit normalerweise in Form eines bestimmten Überziehungsrahmens, den wir je nach unserem Einkommen und den Kontobewegungen selbst festlegen können. Das ermöglicht uns, jederzeit finanziell handlungsfähig zu bleiben.

Flexibilität Und Verfügbarkeit

Die Flexibilität des Dispositionskredits zeigt sich in der unkomplizierten Handhabung. Wir können jederzeit und ohne lange Genehmigungsprozesse auf die zur Verfügung gestellten Mittel zurückgreifen. Die Verfügbarkeit betrifft oft höhere Beträge, die wir nach Bedarf nutzen. Beispielsweise können wir bei einem Überziehungsrahmen von 2.000 Euro unbürokratisch auf die Summe zugreifen, wenn wir es benötigen. Dies erleichtert uns die Anpassung an kurzfristige finanzielle Herausforderungen und verringert den Druck, sofort die gesamte Summe zurückzahlen zu müssen.

Zinsen Und Kosten

Zinsen und Kosten bilden wichtige Aspekte, die wir bei der Nutzung eines Dispositionskredits berücksichtigen. Die Zinsen können erheblich variieren und liegen in der Regel zwischen 8% und 14% jährlich. Diese Zinsen werden oft nur auf den tatsächlich in Anspruch genommenen Betrag berechnet, wodurch wir nur für die Nutzung zahlen. Es ist jedoch wichtig, sich vorhanden Gebühren anzusehen, die von einigen Banken erhoben werden können; dazu gehören zum Beispiel Kontoführungsgebühren oder Bearbeitungsgebühren. Daher empfehlen wir, die Angebote verschiedener Banken zu vergleichen, um die besten Konditionen zu finden und versteckte Kosten zu vermeiden.

Anwendungsbereiche

Ein Dispositionskredit findet in vielen Lebensbereichen Anwendung. Er erleichtert den Umgang mit unvorhergesehenen finanziellen Engpässen. So können wir verschiedene Situationen nutzen, in denen zeitnahe Geldbeschaffung notwendig ist.

Übliche Nutzung im Alltag

Im Alltag nutzen wir den Dispositionskredit oft für:

- Unerwartete Ausgaben: Reparaturen, medizinische Rechnungen oder plötzliche Umzüge.

- Schwankende Einnahmen: Einnahmen, die je nach Monat variieren, können uns in finanzielle Schwierigkeiten bringen.

- Einkäufe: Höhere Anschaffungen, wie Elektrogeräte oder Möbel, können spontan finanziert werden.

Dieser Kredit bietet Flexibilität, da wir Überziehungen bis zu einem festgelegten Limit in Anspruch nehmen. Das macht ihn zu einem praktischen Finanzinstrument, besonders, wenn unvorhergesehene Kosten auftreten.

Vorteile für Selbstständige

Selbstständige profitieren in besonderem Maße von einem Dispositionskredit. Hier einige Vorteile:

- Liquiditätssicherung: Selbstständige können Schwankungen in ihren Einnahmen besser überbrücken.

- Investitionen: Kurzfristige Finanzierungen für geschäftliche Investitionen sind möglich, ohne Bankanträge.

- Flexibilität: Die Möglichkeit, jederzeit auf finanzielle Mittel zuzugreifen, schafft Handlungsspielraum.

Durch den Zugang zu zusätzlichen Mitteln können Selbstständige ihre Betriebskosten besser steuern und unerwartete Herausforderungen meistern. Die Verwendung eines Dispositionskredits trägt dazu bei, ihren Geschäftsbetrieb stabil zu halten.

Voraussetzungen Für Einen Dispositionskredit

Für einen Dispositionskredit sind verschiedene Voraussetzungen zu erfüllen. Banken verlangen in der Regel eine Bonitätsprüfung. Diese Prüfung bewertet unsere Kreditwürdigkeit basierend auf unserer finanziellen Historie und aktuellen Verbindlichkeiten. Bei dieser Analyse wird vor allem Folgendes berücksichtigt:

Bonitätsprüfung

- Einkommensstabilität: Ein zuverlässiges Einkommen zeigt der Bank, dass wir in der Lage sind, unsere Verpflichtungen zu erfüllen.

- Schufa-Auskunft: Negative Einträge bei der Schufa, wie Zahlungsausfälle oder Insolvenzen, können die Kreditgenehmigung erschweren.

- Zahlungsverhalten: Regelmäßige, pünktliche Zahlungen in der Vergangenheit wirken sich positiv auf die Bonität aus.

Insgesamt entscheidet die Bank auf Grundlage dieser Informationen, ob sie einen Dispositionskredit gewährt und in welcher Höhe.

Einkommen Und Beschäftigung

Für die Höhe des Kreditlimits sind unser Einkommen und unsere Beschäftigung entscheidend. Ein sicheres Arbeitsverhältnis erhöht die Chancen auf einen höheren Überziehungsrahmen. Hier einige Punkte, die relevant sind:

- Art des Einkommens: Festangestellte mit einem sicheren Einkommen haben eine stärkere Verhandlungsposition als Selbstständige, deren Einkommen schwanken kann.

- Einkommenshöhe: Hohes monatliches Einkommen führt oft zu höheren Überziehungsgrenzen.

- Zusätzliche Einnahmequellen: Zusätzliche Einkünfte, wie Mieteinnahmen oder Nebentätigkeiten, können ebenfalls positiv in die Entscheidung einfließen.

Letztlich berücksichtigt die Bank all diese Aspekte, um die Kreditwürdigkeit festzulegen und einen Dispositionskredit anzubieten.

Fazit

Ein Dispositionskredit kann uns in finanziellen Engpässen wertvolle Dienste leisten. Die Flexibilität und der schnelle Zugriff auf zusätzliche Mittel sind klare Vorteile, die uns helfen, unerwartete Ausgaben zu bewältigen. Dennoch sollten wir die hohen Zinssätze nicht außer Acht lassen und verantwortungsvoll mit dieser Kreditform umgehen.

Es ist entscheidend, unsere finanzielle Situation im Blick zu behalten und den Dispositionskredit nur im Notfall zu nutzen. Ein Vergleich der Angebote verschiedener Banken kann uns helfen, die besten Konditionen zu finden und unnötige Kosten zu vermeiden. Letztlich liegt es an uns, klug zu entscheiden, ob ein Dispositionskredit die richtige Lösung für unsere finanziellen Herausforderungen ist.