Die Entscheidung, einen Kredit früher abzulösen, kann verlockend sein. Doch welche Kosten kommen dabei auf uns zu? Viele von uns fragen sich, ob sich die vorzeitige Rückzahlung wirklich lohnt oder ob versteckte Gebühren den Vorteil zunichte machen.

In diesem Artikel beleuchten wir die Kosten, die bei einer vorzeitigen Kreditablösung anfallen können. Wir erklären, welche Faktoren dabei eine Rolle spielen und wie wir die besten Entscheidungen für unsere finanzielle Zukunft treffen können.

Wenn wir die verschiedenen Aspekte und möglichen Gebühren verstehen, können wir besser einschätzen, ob eine vorzeitige Ablösung für uns sinnvoll ist. Lasst uns gemeinsam herausfinden, was wir beachten sollten, um keine bösen Überraschungen zu erleben.

Kredite Früher Ablösen: Ein Überblick

Wir betrachten die Thematik der vorzeitigen Kreditablösung aus mehreren Perspektiven. Die Kosten, die dabei anfallen können, sind entscheidend für die Entscheidungsfindung. Zunächst ist es wichtig, die sogenannten Vorfälligkeitsentschädigungen zu erwähnen. Diese Beträge fallen an, wenn wir den Kredit vor dem vereinbarten Ende zurückzahlen.

Darüber hinaus können zusätzliche Gebühren wie Bearbeitungsentgelte oder Notarkosten entstehen. Diese variieren je nach Kreditgeber und Vertragsbedingungen. Wir sollten alle Gebühren im Blick behalten, um böse Überraschungen zu vermeiden.

Ein weiterer Aspekt sind die Zinsen. Einige Kredite ermöglichen eine vorzeitige Rückzahlung ohne zusätzliche Zinsbelastungen. Hierbei lohnt sich ein genauer Blick in die Vertragsdetails.

Zusammengefasst, die tatsächlichen Kosten der vorzeitigen Ablösung setzen sich aus verschiedenen Faktoren zusammen. Wir raten dazu, im Vorfeld sämtliche Kosten und Vorteile abzuwägen. Damit treffen wir eine fundierte Entscheidung für unsere finanzielle Zukunft.

Gründe Für Eine Vorzeitige Ablösung

Eine vorzeitige Ablösung eines Kredits kann aus verschiedenen Gründen sinnvoll sein. Solche Entscheidungen hängen oft von finanziellen Vorteilen und persönlichen Umständen ab.

Finanzielle Vorteile

Die finanziellen Vorteile einer vorzeitigen Ablösung sind vielfältig. Mit der frühzeitigen Rückzahlung sparen wir Zinsen. Oft sinkt die Gesamtbelastung, wenn ungünstige Zinssätze abgelöst werden. Je nach Kreditvertrag reduzieren sich die monatlichen Raten. Außerdem können wir von attraktiven Angeboten profitieren, wenn Kredite zinsgünstiger auf dem Markt erhältlich sind.

Zusätzliche Details zu den finanziellen Vorteilen:

- Geringere Zinskosten: Weniger Zinsen durch sofortige Rückzahlung.

- Zukunftsplanung: Finanzielle Flexibilität bei weniger laufenden Verpflichtungen.

- Stressreduktion: Wegfall von monatlichen Zahlungsverpflichtungen.

Persönliche Umstände

Persönliche Umstände beeinflussen ebenfalls die Entscheidung zur vorzeitigen Ablösung. Lebensveränderungen, wie ein Jobwechsel oder eine Familiengründung, erfordern häufig eine Anpassung der finanziellen Planung. Oft wollen wir schneller Schuldenfreiheit erreichen, um unsere finanziellen Ziele zu verwirklichen.

Folgende Aspekte könnten unsere Entscheidung beeinflussen:

- Veränderung der Einkommenssituation: Höhere Einnahmen ermöglichen schnellere Rückzahlung.

- Wunsch nach finanzieller Freiheit: Unabhängigkeit ohne Kredite.

- Unvorhergesehene Ausgaben: Notwendigkeit, kurzfristig Geld freizugeben.

Die Überlegung zur vorzeitigen Ablösung ist somit nicht nur eine finanzielle, sondern auch eine persönliche Entscheidung.

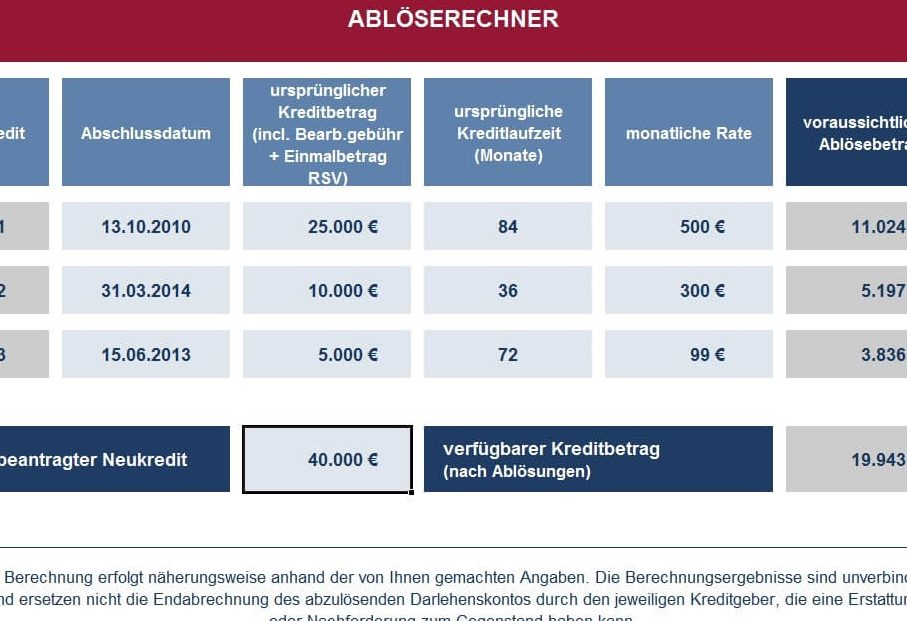

Kosten Bei Der Vorzeitigen Ablösung

Die vorzeitige Ablösung eines Kredits kann verschiedene Kosten mit sich bringen. Diese Kosten können entscheidend sein, da sie die Vorteile einer vorzeitigen Rückzahlung beeinflussen.

Vorfälligkeitsentschädigung

Die Vorfälligkeitsentschädigung ist eine der zentralen Kostenarten, die bei einer vorzeitigen Ablösung anfallen. Diese Gebühr dient dem Ausgleich von Zinsverlusten, die dem Kreditgeber entstehen. Die Höhe dieser Entschädigung variiert je nach Vertrag und gesetzlichen Vorgaben. Einige Banken legen einen Prozentsatz des ausstehenden Betrags zugrunde, während andere eine konkrete Summe ansetzen. Im Allgemeinen liegt die Vorfälligkeitsentschädigung zwischen 0,5% und 2,0% der noch offenen Kreditsumme. Daher ist es ratsam, die Vertragsbedingungen genau zu prüfen.

Zusatzkosten

Zusätzlich zur Vorfälligkeitsentschädigung können Zusatzkosten anfallen. Diese Kosten umfassen meist:

- Bearbeitungsgebühren, die einige Kreditgeber erheben, um die Ablösung zu administrieren.

- Notarkosten, die bei der Notarierung von Verträgen oder der Änderung von Kreditverträgen entstehen können.

- Überweisungsgebühren, die für die Rückzahlung des Kredits fällig sein können, besonders wenn internationale Überweisungen notwendig sind.

Es ist wichtig, alle möglichen Zusatzkosten im Vorfeld zu recherchieren. So vermeiden wir Überraschungen und können eine informierte Entscheidung treffen.

Alternativen Zur Vorzeitigen Ablösung

Die vorzeitige Ablösung eines Kredits ist nicht die einzige Option, um finanzielle Flexibilität zu erreichen. Wir betrachten zwei sinnvolle Alternativen: Umschuldung und Sondertilgungen.

Umschuldung

Bei der Umschuldung ist es oft möglich, einen bestehenden Kredit durch einen neuen zu ersetzen. Wir berücksichtigen die folgenden Punkte:

- Günstigere Konditionen: Ein neuer Kredit hat möglicherweise niedrigere Zinssätze. Durch den Wechsel können wir die monatlichen Raten reduzieren.

- Bessere Bedingungen: Oft bieten neue Kredite flexiblere Rückzahlungsmodalitäten oder kürzere Laufzeiten. So behalten wir die Kontrolle.

- Kombination von Krediten: Durch die Umschuldung mehrerer Kredite in einen einzigen Kredit sparen wir zusätzlich Bearbeitungsgebühren.

Die Umschuldung kann durch gezielte Recherche und einen Vergleich der Angebote erfolgreicher Kreditgeber erfolgen. Wir sollten auf die genauen Vertragsbedingungen achten.

Sondertilgungen

Sondertilgungen stellen eine weitere Möglichkeit dar, die Kreditschuld früher zu reduzieren. Dabei beachten wir, dass:

- Zusätzliche Zahlungen: Viele Kreditverträge erlauben jährliche Sonderzahlungen. Normalerweise können wir 5% bis 10% der Kreditsumme jährlich zusätzlich tilgen, ohne Strafen.

- Schnellere Schuldenreduzierung: Mit Sondertilgungen reduzieren wir die Laufzeit des Kredits. So zahlen wir insgesamt weniger Zinsen.

- Flexibilität im Budget: Sondertilgungen sind oft optional. Bei unerwarteten finanziellen Engpässen können wir diese Möglichkeit anpassen.

Die Entscheidung zwischen Umschuldung und Sondertilgungen hängt von unseren individuellen finanziellen Zielen ab. Wir sollten daher sowohl die langfristigen als auch die kurzfristigen Auswirkungen jeder Option gründlich durchdenken.

Fazit

Die vorzeitige Ablösung eines Kredits kann sowohl Vorteile als auch Kosten mit sich bringen. Es ist entscheidend dass wir die verschiedenen Gebühren und möglichen Vorfälligkeitsentschädigungen im Blick behalten. Eine gründliche Analyse der eigenen finanziellen Situation hilft uns dabei informierte Entscheidungen zu treffen.

Alternativen wie Umschuldungen oder Sondertilgungen können ebenfalls in Betracht gezogen werden um unsere finanzielle Flexibilität zu erhöhen. Letztendlich sollten wir unsere individuellen Ziele und Umstände berücksichtigen um die beste Lösung für unsere finanzielle Zukunft zu finden.