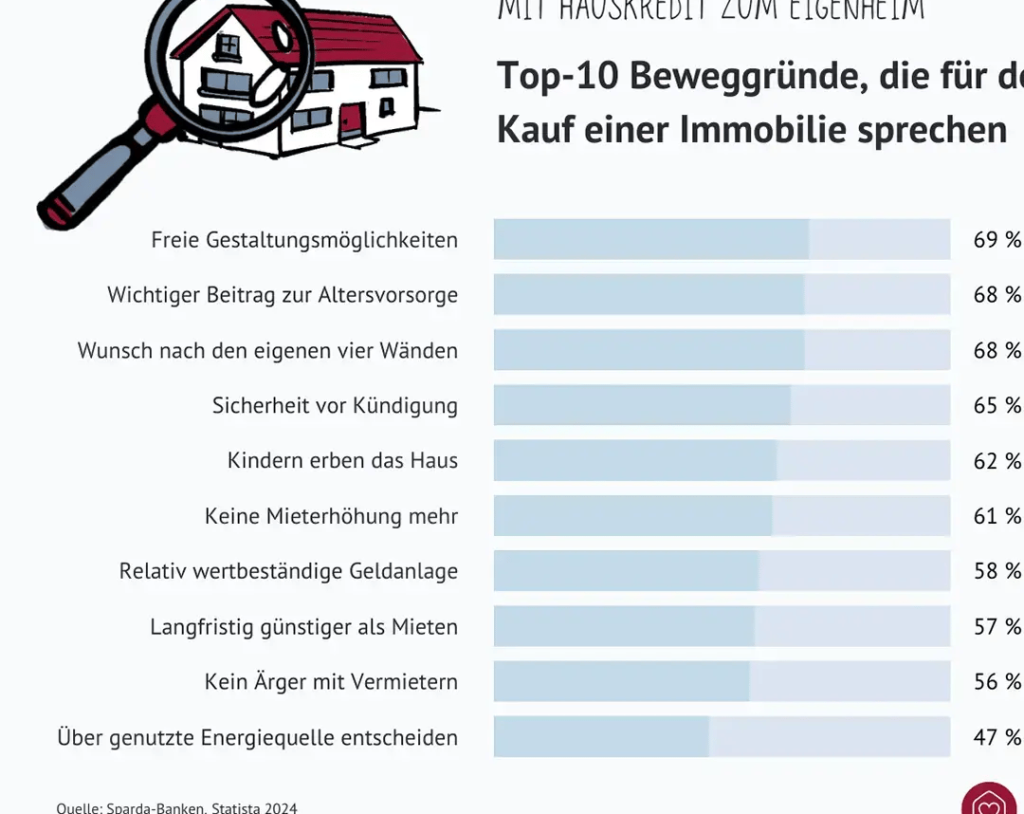

Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiges Lebensziel. Doch die Frage bleibt: Was brauch ich um einen Kredit für ein Haus zu bekommen? Wir alle wissen, dass der Weg zum Eigenheim oft mit Herausforderungen verbunden ist. Die Finanzierung spielt dabei eine zentrale Rolle.

In diesem Artikel werden wir die wichtigsten Voraussetzungen und Schritte beleuchten, die nötig sind, um einen Kredit für ein Haus zu erhalten. Von der Bonitätsprüfung über die Eigenkapitalanforderungen bis hin zu den verschiedenen Kreditarten – wir geben euch einen klaren Überblick. Seid ihr bereit, den ersten Schritt in Richtung eures Traumhauses zu machen? Lasst uns gemeinsam herausfinden, was notwendig ist, um eure Wohnträume zu verwirklichen.

Voraussetzungen Für Einen Kredit

Um einen Kredit für ein Haus zu erhalten, sind verschiedene Voraussetzungen zu beachten. Diese Anforderungen betreffen sowohl die Bonitätsprüfung als auch das benötigte Eigenkapital.

Bonitätsprüfung

Die Bonitätsprüfung ist der entscheidende Schritt, um die Kreditwürdigkeit zu bewerten. Banken und Kreditinstitute analysieren mehrere Faktoren, um das Risiko zu bestimmen, das mit der Kreditvergabe verbunden ist. Dazu gehören:

- Einkommen: Ein stabiles und ausreichendes Einkommen zeigt die Fähigkeit zur Rückzahlung.

- Schulden: Weniger bestehende Verbindlichkeiten erhöhen die Chancen auf einen Kredit.

- Schufa-Auskunft: Eine positive Schufa ist notwendig, da sie die Kreditwürdigkeit dokumentiert.

Ein hoher Schufa-Score verbessert die Konditionen für den Kredit. Umgekehrt führt ein niedriger Score zu höheren Zinsen oder auch zu einer Kreditablehnung. Wir sollten auch daran denken, dass regelmäßige Zahlungen von Rechnungen die Bonität unterstützen.

Eigenkapital

Eigenkapital ist ein wichtiger Aspekt bei der Beantragung eines Kredits. Banken erwarten mindestens 20% des Kaufpreises als Eigenkapital. Dies zeigt finanzielles Engagement und verringert das Risiko für die Kreditgeber. Wichtig sind hier folgende Punkte:

- Eigenkapitalhöhe: Höhere Eigenkapitalanteile führen oft zu besseren Konditionen.

- Zusätzliche Kosten: Auch dafür muss Eigenkapital bereitgestellt werden. Dazu zählen Notarkosten, Grunderwerbsteuer und Gebühren.

Der Nachweis von Eigenkapital stärkt die Verhandlungsposition gegenüber der Bank. In vielen Fällen kann Eigenkapital auch durch familiäre Unterstützungen oder Ersparnisse ergänzt werden.

Kreditantragsprozess

Der Kreditantragsprozess umfasst mehrere wichtige Schritte, die wir durchlaufen müssen, um einen Kredit für ein Haus zu erhalten. Dabei ist eine sorgfältige Vorbereitung entscheidend.

Unterlagen Zusammenstellen

Für den Kreditantrag benötigen wir verschiedene Unterlagen. Zunächst sollte unser Einkommensnachweis bereitgestellt werden. Das können Gehaltsabrechnungen der letzten drei Monate, der letzte Einkommenssteuerbescheid oder ein aktueller Arbeitsvertrag sein. Zudem verlangen Banken oft die Schufa-Auskunft, um unsere Bonität zu überprüfen. Selbstständig Tätige müssen zusätzlich ihre Jahresabschlüsse oder Bilanzen vorlegen.

Darüber hinaus müssen wir Nachweise über vorhandenes Eigenkapital einreichen. Das betrifft Kontoauszüge, Sparbuchauszüge oder Dokumente über Immobilienbesitz. Auch Informationen zu bestehenden Krediten und Verpflichtungen sind erforderlich. Eine vollständige Dokumentation erhöht unsere Chancen auf einen positiven Bescheid.

Kreditantrag Einreichen

Nach der Zusammenstellung unserer Unterlagen reichen wir den Kreditantrag bei der ausgewählten Bank ein. Dabei ist es wichtig, den Antrag präzise auszufüllen. Fehlerhafte oder unvollständige Angaben können zu Verzögerungen führen. Wir sollten sicherstellen, dass alle benötigten Dokumente beiliegt.

Nach der Einreichung prüft die Bank unsere Unterlagen und unsere Kreditwürdigkeit. Das kann einige Tage bis Wochen in Anspruch nehmen. Während dieser Zeit dürfen wir keine wesentlichen Änderungen in unserer finanziellen Situation vornehmen.

Sobald die Bank alle Informationen analysiert, erhalten wir eine Rückmeldung. Bei einer Zusage stehen wir normalerweise nochmal in Kontakt, um die Kreditkonditionen zu besprechen. Die Möglichkeit, über Zinsen und Rückzahlungsmodalitäten zu verhandeln, ist gegeben.

Kreditarten Im Überblick

Bei der Suche nach einem Kredit für ein Haus stehen verschiedene Kreditarten zur Verfügung, die wir im Folgenden näher erläutern.

Annuitätendarlehen

Das Annuitätendarlehen zeichnet sich durch feste monatliche Raten aus. Diese Raten setzen sich aus Zins- und Tilgungsanteilen zusammen. Zu Beginn jeder Laufzeit ist der Zinsanteil höher; mit der Zeit sinkt dieser, und der Tilgungsanteil wächst. Dadurch verringert sich die Restschuld kontinuierlich. Vorteile sind die Planungssicherheit und die konstante Belastung über die gesamte Kreditlaufzeit. Banken bieten häufig unterschiedliche Laufzeiten an, die zwischen 10 und 30 Jahren liegen können. Es lohnt sich, Angebote zu vergleichen, um die besten Konditionen zu finden.

Festzinsdarlehen

Ein Festzinsdarlehen hat einen über die gesamte Laufzeit fixierten Zinssatz. Dieser bietet Sicherheit, da die Zinsen auch bei steigenden Marktzinssätzen stabil bleiben. Solche Darlehen eignen sich besonders für Personen, die langfristig planen möchten. Die Laufzeiten sind ebenfalls variabel und können zwischen 5 und 20 Jahren betragen. Allerdings sollte man sich bewusst sein, dass ein vorzeitiger Verkauf des Hauses oder eine Umschuldung zu Vorfälligkeitsentschädigungen führen kann. Daher ist es wichtig, auch die Flexibilität der Vertragspunkte zu prüfen.

Zinsen Und Laufzeiten

Die Zinsen Und Laufzeiten sind entscheidende Faktoren bei der Beantragung eines Kredits für ein Haus. Bei der Auswahl eines Kredits beeinflussen diese Aspekte maßgeblich die finanziellen Gesamtkosten und die monatliche Belastung.

Die Höhe der Zinsen hängt stark von der Bonität ab. Kreditgeber analysieren unsere Finanzlage, um einen Zinssatz festzulegen. Ein höherer Schufa-Score führt oft zu besseren Zinssätzen. Aktuelle Zinssätze schwanken und können von 1,5% bis über 3,5% reichen, je nach Marktbedingungen.

Die Laufzeiten eines Kredits variieren in der Regel zwischen 5 und 30 Jahren. Die Wahl der Laufzeit hat direkte Auswirkungen auf die monatlichen Raten. Kürzere Laufzeiten bedeuten höhere Raten, jedoch insgesamt weniger Zinskosten. Längere Laufzeiten senken die monatlichen Raten, erhöhen aber die Gesamtkosten durch Zinsen.

Wir sollten verschiedene Szenarien bedenken, z.B.:

- Eine Laufzeit von 10 Jahren hat oft eine niedrigere Zinslast, jedoch höhere monatliche Zahlungen.

- Eine Laufzeit von 30 Jahren führt zu geringeren Raten, jedoch zu höheren Zinskosten über die gesamte Kreditlaufzeit.

Die Entscheidung zwischen festen und variablen Zinssätzen erfordert ebenfalls Überlegung. Feste Zinssätze bieten während der gesamten Laufzeit Stabilität, während variable Zinssätze von Marktentwicklungen abhängen und daher schwanken können.

Ein weiterer Punkt zur Berücksichtigung sind Sondertilgungen. Einige Kredite erlauben Sondertilgungen ohne zusätzliche Gebühren. Wir sollten uns die Möglichkeit von Sondertilgungen überlegen, da dies die Gesamtlaufzeit des Kredits verkürzen kann.

Die richtige Kombination aus Zinssatz und Laufzeit hat einen erheblichen Einfluss auf unsere finanzielle Situation. Wir sollten die individuellen Bedürfnisse und langfristigen Ziele genau prüfen, um die beste Entscheidung für den Hauskredit zu treffen.

Fazit

Die Beantragung eines Kredits für ein Haus erfordert sorgfältige Vorbereitung und fundierte Informationen. Wir sollten uns bewusst sein, dass die Bonitätsprüfung und das Eigenkapital entscheidende Faktoren sind, die unsere Kreditwürdigkeit beeinflussen. Eine gute Planung und das Sammeln der notwendigen Unterlagen erhöhen unsere Chancen auf eine positive Entscheidung.

Zudem ist es wichtig, die verschiedenen Kreditarten und deren Konditionen zu verstehen. Mit dem richtigen Wissen und einer soliden finanziellen Basis können wir die besten Optionen für unser Traumhaus finden. Indem wir uns gut informieren und strategisch vorgehen, stehen die Chancen gut, dass wir unseren Wohntraum verwirklichen können.