Wenn wir einen Kredit aufnehmen, denken wir oft nur an die monatlichen Raten und die Zinsen. Doch was passiert, wenn die Rückzahlung endet? Hier kommt die Restschuld ins Spiel. Sie bezeichnet den Betrag, der nach der regulären Laufzeit noch offen ist. Viele von uns fragen sich: Wie beeinflusst die Restschuld unsere finanzielle Planung?

In diesem Artikel werden wir die Bedeutung der Restschuld bei Krediten genauer unter die Lupe nehmen. Wir erläutern, wie sie entsteht und welche Faktoren sie beeinflussen. Außerdem zeigen wir auf, warum es wichtig ist, die Restschuld im Blick zu behalten, um unangenehme Überraschungen zu vermeiden.

Lasst uns gemeinsam herausfinden, wie wir klüger mit Krediten umgehen können und welche Rolle die Restschuld dabei spielt.

Was Bedeutet Restschuld Bei Kredit?

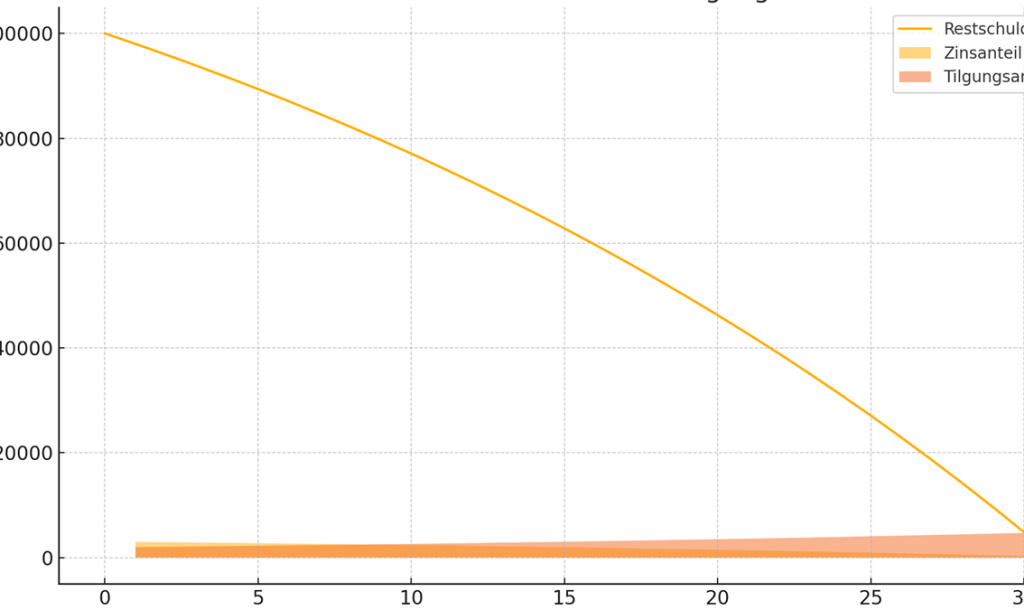

Die Restschuld bezeichnet den Betrag, der nach der regulären Rückzahlung eines Kredits noch offen bleibt. Auch wenn Darlehensnehmer regelmäßig zahlen, kann eine Restschuld entstehen, die wir berücksichtigen müssen.

Faktoren, die die Restschuld beeinflussen, sind unter anderem:

- Höhe des Kredits: Je höher der Kredit, desto größer ist häufig die Restschuld.

- Laufzeit des Kredits: Longer Laufzeiten führen zu geringeren monatlichen Raten, aber einer höheren Endrestschuld.

- Zinssatz: Höhere Zinssätze können die Restschuld erhöhen, da mehr Zinsen anfallen.

Wir sollten stets auf die Restschuld achten, um unvorhergesehene finanzielle Überraschungen zu vermeiden. Oft führt ein Missverständnis über die Restschuld zu einer unerwarteten Belastung am Ende der Kreditlaufzeit.

Ein Beispiel verdeutlicht dies: Bei einem Kredit von 10.000 Euro und einer Laufzeit von fünf Jahren könnte eine Restschuld von 2.000 Euro verbleiben, selbst wenn monatliche Raten gezahlt werden.

Zusammenfassend ist die Restschuld ein wichtiger Aspekt eines Kredits, den wir im Blick behalten sollten, damit wir unsere Finanzen effektiv planen können.

Die Bedeutung Der Restschuld

Die Restschuld spielt eine zentrale Rolle bei der Kreditaufnahme. Sie bezeichnet den Betrag, der nach der regulären Rückzahlungszeit verbleibt. Um Missverständnisse zu vermeiden, ist es wichtig, die Restschuld genau zu verstehen.

Definition Der Restschuld

Die Restschuld ist der Betrag, der nach der Rückzahlung der monatlichen Raten eines Kredits noch offen bleibt. Der genaue Wert resultiert aus verschiedenen Faktoren, wie der Höhe des Kredits, der Laufzeit und dem Zinssatz. Beispielsweise kann bei einem Kredit von 10.000 Euro mit einer fünfjährigen Laufzeit und einem Zinssatz von 4 % eine Restschuld von 2.000 Euro verbleiben. Das endgültige Ergebnis hängt von der vereinbarten Tilgungsrate und der Zinsentwicklung ab.

Rolle Der Restschuld Im Kreditvertrag

Die Restschuld im Kreditvertrag beeinflusst unsere finanziellen Planungen erheblich. Weist der Vertrag eine hohe Restschuld auf, kann dies zu finanziellen Belastungen führen. Kreditnehmer sollten sich bewusst sein, dass die Restschuld am Ende der Laufzeit nicht immer Null beträgt. Zinsen können zudem die Höhe der Restschuld beeinflussen, was für uns als Kreditnehmer oft überraschend ist. Es lohnt sich, spezifische Klauseln im Vertrag zu beachten, die die Berechnung der Restschuld betreffen, um unerwartete Belastungen zu vermeiden.

Ursachen Für Eine Hohe Restschuld

Eine hohe Restschuld entsteht durch verschiedene Faktoren, die oft miteinander verknüpft sind. Kenntnis über diese Ursachen ermöglicht es uns, mögliche finanzielle Belastungen bereits im Vorfeld besser zu steuern.

Zinsänderungen

Zinsänderungen können erheblichen Einfluss auf die Restschuld haben. Wenn die Zinsen während der Kreditlaufzeit steigen, erhöht sich oft der Betrag, den Kreditnehmer am Ende noch schulden. Ein fester Zinssatz schützt vor plötzlichen Erhöhungen, jedoch nicht vor marktüblichen Anpassungen, wenn der Vertrag variable Zinsen zulässt. Wir sollten uns über die Zinsgestaltung im Klaren sein, um potenzielle Nachteile zu vermeiden.

Laufzeit Des Kredits

Die Laufzeit des Kredits beeinflusst ebenfalls die Höhe der Restschuld. Längere Laufzeiten führen häufig zu niedrigeren Raten, aber auch zu höheren Gesamtzinsen. Bei einem Kredit mit 10 Jahren Laufzeit zahlen wir weniger monatlich, jedoch bleibt am Ende mehr Restschuld bestehen. Ein kürzerer Zeitraum kann zwar höhere Raten verursachen, führt jedoch oft zu einer schnelleren Tilgung des Darlehens. Es ist wichtig, diese Aspekte zu bedenken, wenn wir einen Kredit aufnehmen.

Möglichkeiten Zur Reduzierung Der Restschuld

Die Reduzierung der Restschuld ist entscheidend für eine gesunde finanzielle Planung. Es gibt verschiedene Strategien, um die Restschuld zu minimieren und somit die finanzielle Belastung zu verringern.

Sondertilgungen

Sondertilgungen bieten eine ausgezeichnete Möglichkeit zur Reduzierung der Restschuld. Diese Zahlungen erfolgen zusätzlich zu den regulären monatlichen Raten. Wir können beispielsweise folgende Punkte beachten:

- Flexibilität: Kreditnehmer können Sondertilgungen in beliebiger Höhe leisten.

- Zinsersparnis: Durch die vorzeitige Tilgung verringern wir die Gesamtlaufzeit und damit die Zinslast.

- Vertragsbedingungen: Manche Kredite erlauben kostenlose Sondertilgungen, was wir vor Unterzeichnung überprüfen sollten.

Ein gezielter Einsatz von Sondertilgungen kann die Restschuld erheblich senken.

Umschuldung

Die Umschuldung stellt eine weitere Strategie dar. Dabei wird ein bestehender Kredit durch einen neuen Kredit abgelöst. Dies kann unsere Restschuld auf mehreren Wegen beeinflussen:

- Bessere Konditionen: Die Aufnahme eines neuen Kredits zu niedrigeren Zinsen kann zu einer geringeren Restschuld führen.

- Längere Laufzeiten: Wir können die Laufzeit verlängern und gleichzeitig die monatliche Rate senken, was die Restschuld ebenfalls beeinflusst.

- Zinsersparnis: Eine Umschuldung bei sinkenden Zinsen sorgt für langfristige Einsparungen.

Bei der Umschuldung sind wir darauf angewiesen, die Vor- und Nachteile genau abzuwägen, um die beste Entscheidung für unsere finanzielle Situation zu treffen.

Fazit

Die Restschuld ist ein entscheidender Faktor bei der Kreditaufnahme den wir nicht unterschätzen sollten. Sie beeinflusst unsere finanzielle Planung und kann unerwartete Belastungen verursachen. Ein klares Verständnis der Restschuld hilft uns dabei Missverständnisse zu vermeiden und klüger mit unseren Krediten umzugehen.

Durch Strategien wie Sondertilgungen oder Umschuldungen können wir aktiv daran arbeiten die Restschuld zu senken und somit unsere finanzielle Situation zu verbessern. Indem wir proaktiv handeln und uns über die verschiedenen Einflussfaktoren informieren, stellen wir sicher dass wir am Ende der Kreditlaufzeit gut vorbereitet sind und keine unangenehmen Überraschungen erleben.