Die Frage, wieviel Kredit bekommt man bei welchem Gehalt, beschäftigt viele von uns, die über eine Finanzierung nachdenken. Ob für ein neues Auto, eine Wohnung oder andere große Anschaffungen – die Höhe des Kredits hängt stark von unserem Einkommen ab. Doch wie genau funktioniert diese Berechnung und welche Faktoren spielen eine Rolle?

In diesem Artikel werden wir die wichtigsten Aspekte beleuchten, die Einfluss auf die Kreditvergabe haben. Wir zeigen auf, wie Banken unser Gehalt bewerten und welche weiteren Kriterien entscheidend sind. Ist es möglich, auch mit einem niedrigeren Einkommen einen Kredit zu erhalten? Und welche Tipps können uns helfen, die besten Konditionen zu sichern? Lasst uns gemeinsam in die Welt der Kredite eintauchen und herausfinden, was wir wissen müssen, um unsere finanziellen Ziele zu erreichen.

Wieviel Kredit Bekommen Man Bei Welchem Gehalt

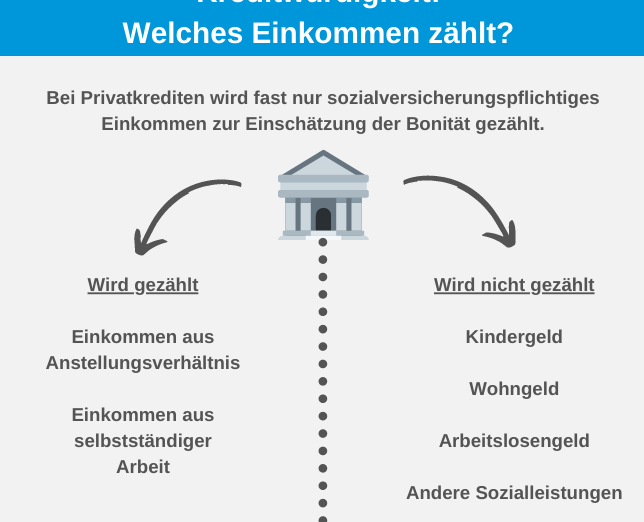

Beim Kreditantrag spielt das Gehalt eine entscheidende Rolle. Viele Banken orientieren sich an der wichtigsten Faustregel, dass die monatlichen Kreditraten maximal 30-40 % des Nettoeinkommens betragen. Dadurch lässt sich der Kreditrahmen grob abschätzen.

Für eine bessere Übersicht nutzen wir folgende Beispielwerte:

| Nettoeinkommen | Maximale Rate | Kreditbetrag (ca.) |

|---|---|---|

| 1.500 € | 450 € | 25.000 € |

| 2.000 € | 600 € | 35.000 € |

| 2.500 € | 750 € | 50.000 € |

| 3.000 € | 900 € | 60.000 € |

Die Informationen zeigen, dass das Einkommen die Kreditmöglichkeiten stark beeinflusst. Dennoch untersuchen Banken auch weitere Aspekte, bevor sie eine endgültige Entscheidung treffen. Dazu zählen:

- Schufa-Score: Ein guter Score erhöht die Chancen auf höhere Kredite.

- Berufliche Stabilität: Ein unbefristeter Arbeitsvertrag gilt als Pluspunkt.

- Sonstige Verpflichtungen: Bereits laufende Kredite mindern den verfügbaren Betrag.

Einkommen alleine entscheidet jedoch nicht. Oft wird auch das Gesamtkonzept des Antrags berücksichtigt. Daher kann es sinnvoll sein, zusätzliche Sicherheiten anzubieten oder einen Mitantragsteller hinzuzufügen. Ist das Einkommen niedriger, kann man trotzdem Optionen finden, beispielsweise durch spezielle Angebote für Selbstständige oder Zugehörigkeit zu bestimmten Institutionen.

Faktoren, Die Den Kreditbetrags Bestimmen

Die Bestimmung des Kreditbetrags basiert auf verschiedenen Faktoren. Diese Elemente beeinflussen direkt, wie viel Kredit ein Antragsteller erhält. Zu den wichtigsten Faktoren zählen Einkommen, Beschäftigungsart und Schufa-Auskunft.

Einkommen

Das Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Banken bewerten das monatliche Nettoeinkommen, um festzustellen, wie viel Kredit möglich ist. Bei der Berechnung betrachten Kreditinstitute üblicherweise 30-40 % des Nettoeinkommens für die Rückzahlung der Raten. Ein höheres Einkommen ermöglicht oft größere Kredite, während ein niedrigeres Einkommen die Möglichkeiten einschränkt. In den meisten Fällen genügt ein Nettoeinkommen von 1.500 Euro, um Kredite von mehreren tausend Euro zu erhalten.

Beschäftigungsart

Die Art der Beschäftigung beeinflusst ebenfalls den Kreditbetrag. Unbefristete Arbeitsverhältnisse bieten höhere Sicherheit für die Banken, was zu besseren Konditionen führen kann. Befristete Verträge oder Selbstständigkeit bringen oft höhere Risiken mit sich. In solchen Fällen verlangen Banken möglicherweise zusätzliche Nachweise für die Einkommenssicherung oder einen Bürgen, um die Kreditvergabe abzusichern.

Schufa-Auskunft

Die Schufa-Auskunft ist entscheidend für die Kreditvergabe. Ein positiver Schufa-Score zeigt die Zahlungsfähigkeit des Antragstellers an und erhöht die Chancen auf einen Kredit. Banken ziehen bei der Kreditvergabe auch die Schufa-Daten in Betracht, um mögliche Risiken zu bewerten. Bei schlechter Bonität führen hohe Zinssätze oder sogar Ablehnungen häufig zur Notwendigkeit, bestehende Verbindlichkeiten zu reduzieren oder einen Mitantragsteller hinzuzufügen.

Durch das Verständnis dieser Faktoren lässt sich besser einschätzen, wie viel Kredit wir bei einem bestimmten Einkommen erhalten können.

Kreditanbieter Im Vergleich

Bei der Suche nach dem richtigen Kredit ist die Wahl des Kreditanbieters entscheidend. Verschiedene Anbieter bieten unterschiedliche Konditionen, maßgeblich beeinflusst durch Faktoren wie Einkommen, Bonität und Laufzeit.

Banken

Traditionelle Banken stellen eine gängige Anlaufstelle für Kredite dar. Die Konditionen variieren stark je nach Bank und individuellem Profil. In der Regel offerieren sie niedrigere Zinssätze für Kunden mit gutem Schufa-Score und stabilem Einkommen. Oftmals verlangen Banken auch Sicherheiten oder einen Bürgen, insbesondere bei höheren Beträgen.

Zusätzlich erfordern viele Banken umfangreiche Unterlagen, wie Gehaltsnachweise, Steuerbescheide und mehr. Gerade bei unbefristeten Arbeitsverhältnissen zeigen Banken mehr Bereitschaft, Kredite zu gewähren. Die Entscheidungsprozesse können jedoch zeitintensiv sein.

Online-Kreditgeber

Online-Kreditgeber gewinnen zunehmend an Beliebtheit. Ein wesentlicher Vorteil liegt in der schnelleren Bearbeitung der Anträge. Viele Anbieter prüfen die Kreditanfragen innerhalb von Minuten und überweisen die Beträge häufig am selben Tag. Das Angebot ist oft flexibler und die Antragsprozesse weniger bürokratisch.

Doch sollte man beachten, dass die Zinsen bei Online-Krediten unterschiedlich ausfallen können. Oft sind sie höher als bei Banken, insbesondere für Kunden mit schwächerer Bonität. Daher ist es ratsam, die Angebote sorgfältig zu vergleichen und auf versteckte Gebühren zu achten. Online-Kreditanbieter eignen sich besonders für kurzfristige Finanzierungen oder kleinere Beträge.

| Anbieter | Typ | Durchschnittlicher Zinssatz | Bearbeitungszeit |

|---|---|---|---|

| Deutsche Bank | Bank | 2,5 – 5% | 1 Woche |

| ING-DiBa | Bank | 2,0 – 4% | 5-7 Tage |

| Smava | Online | 3,0 – 6% | 24 Stunden |

| Auxmoney | Online | 3,5 – 7% | 1-2 Tage |

Durch das Vergleichen dieser Anbieter können wir die besten Konditionen für unseren Kredit finden, angepasst an unsere individuellen Bedürfnisse und finanziellen Möglichkeiten.

Tipps Für Die Kreditaufnahme

Die Aufnahme eines Kredits erfordert sorgfältige Überlegungen und Vorbereitungen. Wir haben einige Tipps zusammengestellt, um den Prozess zu erleichtern und optimale Konditionen zu sichern.

Kreditwürdigkeit Verbessern

Um die Chancen auf einen Kreditantrag zu erhöhen, sollten wir unsere Kreditwürdigkeit aktiv verbessern. Hier sind einige effektive Methoden:

- Rechnungen pünktlich zahlen: Regelmäßige Zahlungen verhindern negative Einträge bei der Schufa.

- Kredite reduzieren: Weniger bestehende Kredite erhöhen die Kreditwürdigkeit.

- Schufa-Daten überprüfen: Falsche Einträge können den Score negativ beeinflussen. Eine jährliche Einsicht hilft, Fehler rechtzeitig zu korrigieren.

- Einkommen konstant halten: Ein stabiles Gehalt zeigt den Banken, dass wir zuverlässige Rückzahlungsfähigkeiten haben.

- Einen Mitantragsteller einbeziehen: Eine zusätzliche Person mit guter Bonität kann bessere Konditionen sichern.

Dokumentation Vorbereiten

Eine vollständige und gut strukturierte Dokumentation vereinfacht den Kreditantrag. Folgende Unterlagen sollten wir bereitstellen:

- Gehaltsnachweise: In der Regel der letzten drei Monate.

- Steuererklärungen: Diese geben Auskunft über das gesamte Jahreseinkommen.

- Identitätsnachweis: Reisepass oder Personalausweis sind notwendig.

- Wohnsitznachweis: Zum Beispiel eine aktuelle Mietbescheinigung oder ein Grundbuchauszug.

- Bestehende Kreditverträge: Das zeigt, welche Verbindlichkeiten wir bereits haben.

Mit einer gut vorbereiteten Dokumentation erhöhen wir die Wahrscheinlichkeit, den gewünschten Kredit zu erhalten.

Fazit

Die Höhe des Kredits, den wir basierend auf unserem Gehalt erhalten können, hängt von verschiedenen Faktoren ab. Unser Nettoeinkommen spielt eine entscheidende Rolle, aber auch Aspekte wie der Schufa-Score und unsere berufliche Stabilität sind wichtig.

Indem wir die monatlichen Raten auf 30-40 % unseres Einkommens begrenzen, können wir eine realistische Einschätzung des möglichen Kreditrahmens erhalten.

Es lohnt sich, verschiedene Anbieter zu vergleichen und die besten Konditionen zu suchen. Mit gezielten Maßnahmen zur Verbesserung unserer Kreditwürdigkeit erhöhen wir die Chancen auf einen günstigen Kredit.