Die Frage „wann kriegt man einen Kredit?“ beschäftigt viele von uns, die finanzielle Unterstützung benötigen. Ob für den Kauf eines Autos, die Renovierung des Hauses oder die Finanzierung eines Traums – ein Kredit kann oft der Schlüssel zur Verwirklichung unserer Wünsche sein. Doch wann ist der richtige Zeitpunkt, um einen Kredit zu beantragen?

Wann Kriegt Man Einen Kredit?

Kredite werden in verschiedenen Situationen benötigt. Bei einem Autokauf beispielsweise ist es oft notwendig, einen Kredit zu beantragen. Wer keinen genug eigenen Kapital hat, greift meist zu Finanzierungsmöglichkeiten.

Eine weitere häufige Situation betrifft Renovierungen. Wenn wir unser Zuhause modernisieren möchten, spielt ein Kredit eine zentrale Rolle. Oft lassen sich Reparaturen oder Umgestaltungen finanziell nicht so einfach stemmen.

Wir sollten auch die Gründe für Bildungskredite in Betracht ziehen. Für viele ist eine Ausbildung der Schlüssel zu besseren beruflichen Chancen. Deshalb entscheiden sich viele dazu, eine Finanzierung in Form eines Kredits in Anspruch zu nehmen.

Um festzustellen, wann wir einen Kredit bekommen, sind mehrere Faktoren entscheidend. Die Bonität spielt hier eine große Rolle. <strongEine gute Bonität erhöht die Chancen auf einen Kredit erheblich. Außerdem beeinflussen Einkommen und bestehende Verpflichtungen die Entscheidung der Geldgeber.

Die Art des Kredits ist ebenfalls wichtig. <strongOb es sich um einen Ratenkredit oder einen Immobilienkredit handelt, macht einen Unterschied. Wir müssen verstehen, welche Option für unsere finanziellen Bedürfnisse am besten geeignet ist.

Schließlich sollten wir den richtigen Zeitpunkt wählen. <strongWenn wir uns in einer stabilen finanziellen Lage befinden, ist das der ideale Moment für einen Kreditantrag. Die Konditionen sind oft günstiger, wenn der finanzielle Hintergrund solider ist.

Voraussetzungen Für Einen Kredit

Um einen Kredit zu erhalten, müssen wir bestimmte Voraussetzungen erfüllen. Die wichtigsten Faktoren sind die Bonität, das Einkommen und der Beschäftigungsstatus. Diese Aspekte beeinflussen maßgeblich die Entscheidung der Kreditgeber.

Bonitätsprüfung

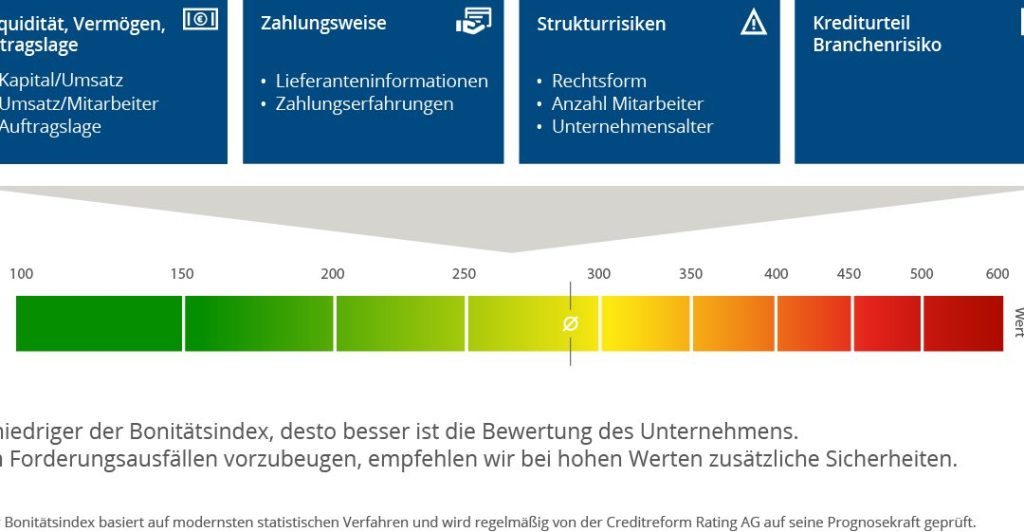

Bei der Bonitätsprüfung analysiert die Bank unsere Zahlungsfähigkeit. Sie überprüfen unsere Schufa-Auskunft, die Informationen über bestehende Kredite, Zahlungshistorie und eventuelle negative Einträge beinhaltet. Ein guter Schufa-Score erhöht die Chancen auf eine Kreditzusage erheblich. In der Regel liegt dieser Score zwischen 100 und 1.000 Punkten, wobei Werte über 600 als positiv gelten. Wenn wir in der Vergangenheit unsere Rechnungen immer pünktlich bezahlt haben, wird dies zu einem höheren Score führen.

Einkommen und Beschäftigung

Die Höhe des Einkommens sowie die Art der Beschäftigung sind entscheidend. Ein regelmäßiges und ausreichend hohes Einkommen stabilisiert unsere Kreditchancen. Viele Kreditgeber verlangen, dass wir mindestens die letzten drei Gehaltsnachweise vorlegen. Bei Selbständigen und Freiberuflern fließen oft betriebliche Einnahmen in die Berechnung ein. Zudem ist die Vertragsart relevant: unbefristete Verträge bieten häufig eine bessere Basis für die Kreditvergabe als befristete Anstellungen oder Zeitarbeiträge.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die wir je nach Bedarf und Situation in Betracht ziehen können. Wir schauen uns zwei der gängigsten Kreditarten an.

Konsumkredite

Konsumkredite sind Kredite, die für den Erwerb von Konsumgütern verwendet werden. Hierzu zählen zum Beispiel:

Die Kreditsumme reicht oft von 1.000 Euro bis zu 50.000 Euro, abhängig von der Bonität. Oftmals sind die Rückzahlungsfristen zwischen 12 und 84 Monaten. Zinsen variieren, liegen aber durchschnittlich zwischen 4% und 10% p.a.

Hypotheken

Hypotheken sind Kredite, die zur Finanzierung von Immobilien genutzt werden. Sie bieten uns die Möglichkeit, Eigenheimträume zu verwirklichen. Bedeutende Punkte sind:

Hypotheken sind langfristige Verpflichtungen. Dabei spielen der Wert der Immobilie und die Zahlungskraft des Kreditnehmers eine entscheidende Rolle. Banken prüfen diese Aspekte genau, bevor sie einen Kredit anbieten.

Den Antrag Stellen

Um einen Kredit zu beantragen, müssen wir einige Schritte befolgen. Der erste Schritt besteht darin, alle notwendigen Unterlagen zusammenzustellen, die die Bank für die Bearbeitung des Antrags benötigt.

Notwendige Unterlagen

Die Unterlagen, die wir für den Kreditantrag benötigen, sind entscheidend. Diese beinhalten:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate oder Steuerbescheide.

- Identitätsnachweis: Reisepass oder Personalausweis zur Bestätigung unserer Identität.

- Wohnsitznachweis: Eine aktuelle Rechnung eines Versorgungsunternehmens oder eine Mietbescheinigung.

- Schufa-Auskunft: Eine aktuelle Schufa-Auskunft zur Überprüfung unserer Kreditwürdigkeit.

Diese Dokumente helfen der Bank, unsere finanzielle Situation besser zu verstehen und eine fundierte Entscheidung zu treffen.

Der Ablauf Der Genehmigung

Der Ablaufschritt der Genehmigung folgt direkt nach der Antragstellung. Nachdem wir alle erforderlichen Unterlagen eingereicht haben, beginnt die Bank mit der Prüfung. Der Prozess umfasst mehrere wesentliche Punkte:

- Bonitätsprüfung: Wir analysieren unsere Kreditwürdigkeit, einschließlich des Schufa-Scores.

- Einkommensprüfung: Die Bank prüft unsere Einkommensverhältnisse und die Stabilität unseres Jobs.

- Entscheidung: Wir erhalten innerhalb weniger Tage eine Rückmeldung bezüglich der Kreditzusage oder -absage.

Dieser gesamte Ablauf ist entscheidend für die Genehmigung unseres Kreditantrags. Indem wir gut vorbereitet sind, erhöhen wir die Chancen auf eine positive Entscheidung.

Häufige Gründe Für Die Ablehnung

Die Ablehnung eines Kreditantrags kann frustrierend sein. Wir schauen uns einige häufige Gründe an, die dazu führen können:

- Schlechte Bonität: Eine unzureichende Bonität zählt zu den häufigsten Ablehnungsgründen. Banken prüfen den Schufa-Score, der sich auf Zahlungsverhalten und bestehende Schulden stützt. Werte unter 100 Punkten signalisieren ein hohes Risiko.

- Unzureichendes Einkommen: Ein niedriger Verdienst kann die Kreditvergabe verhindern. Banken verlangen oft, dass das monatliche Einkommen bestimmten Prozentsätzen der Lebenshaltungskosten entspricht. Einkommen unter dem Existenzminimum führt in der Regel zur Ablehnung.

- Hochverschuldung: Eine hohe Schuldenlast wirkt sich negativ aus. Wenn das Verhältnis von bestehenden Krediten zu Einkommen ungünstig ist, sehen Banken keine Möglichkeit zur zusätzlichen Kreditvergabe.

- Befristete Arbeitsverträge: Arbeitsverhältnisse mit Befristungen können die Entscheidung der Banken beeinflussen. Angestellte in unbefristeten Arbeitsverhältnissen haben bessere Chancen auf Unterstützung, da ein höheres Einkommen und finanzielle Stabilität erwartet werden.

- Fehlende Unterlagen: Unvollständige oder falsche Dokumente führen oft zu Ablehnungen. Wir müssen sicherstellen, dass alle erforderlichen Nachweise, wie Einkommensnachweise und Identitätsnachweise, vollständig und korrekt sind.

Insgesamt gibt es viele Faktoren, die die Kreditvergabe beeinflussen können. Das Verstehen dieser Aspekte hilft uns, unsere Chancen auf eine positive Entscheidung zu erhöhen.

Fazit

Die Entscheidung, einen Kredit zu beantragen, sollte wohlüberlegt sein. Wir müssen unsere finanzielle Situation genau analysieren und sicherstellen, dass wir die Voraussetzungen erfüllen. Ein stabiler Einkommensfluss und eine gute Bonität sind essenziell für eine positive Kreditzusage.

Es ist wichtig, sich über die verschiedenen Kreditarten zu informieren und die für unsere Bedürfnisse passende Option auszuwählen. Eine sorgfältige Vorbereitung der erforderlichen Unterlagen kann den gesamten Prozess erleichtern und die Chancen auf Erfolg erhöhen.

Letztlich sollten wir den Kreditantrag in einer finanziell stabilen Phase stellen, um von besseren Konditionen zu profitieren. So können wir unsere Träume verwirklichen und gleichzeitig verantwortungsbewusst mit unseren Finanzen umgehen.