Wenn wir einen Kredit aufnehmen, stehen wir oft vor der Frage: Was bedeutet Tilgung bei Kredit? Die Tilgung ist ein zentraler Begriff im Finanzwesen und spielt eine entscheidende Rolle in der Rückzahlung unserer Schulden. Sie beeinflusst nicht nur die Höhe unserer monatlichen Raten, sondern auch die Gesamtkosten des Kredits.

Was Ist Tilgung Bei Kredit?

Die Tilgung bei einem Kredit bezeichnet die Rückzahlung des geliehenen Betrags. Diese Rückzahlung erfolgt in regelmäßigen Raten über einen festgelegten Zeitraum. Wichtig ist, dass wir zwischen der Tilgung und den Zinsen unterscheiden. Während die Zinsen für das geliehene Geld anfallen, senkt die Tilgung den ausstehenden Kreditbetrag.

Bei der Tilgung gibt es verschiedene Modelle:

- Annuitätentilgung: Hier zahlen wir eine gleichbleibende Rate, bestehend aus Zins und Tilgung.

- Ratentilgung: Wir tilgen den Kredit in festen Raten, was bedeutet, dass die monatlichen Zahlungen im Laufe der Zeit sinken.

- Endfällige Tilgung: Die gesamte Kreditsumme wird am Ende der Laufzeit zurückgezahlt.

Die Wahl des Modells beeinflusst unsere monatlichen Belastungen erheblich. Ein höherer Tilgungsanteil verringert zwar schnell den Schuldenstand, führt jedoch zu höheren anfänglichen Raten. Dagegen hat eine niedrigere Anfangstilgung niedrigere monatliche Zahlungen zur Folge, verlängert aber die Gesamtlaufzeit des Kredits.

Ein weiterer Aspekt ist die Sondertilgungsmöglichkeit. Damit können wir jederzeit zusätzliche Zahlungen leisten und somit den Gesamtbetrag schneller reduzieren. Dies kann besonders vorteilhaft sein, wenn unerwartete finanzielle Mittel zur Verfügung stehen.

Insgesamt spielt die Tilgung eine zentrale Rolle in unserem Finanzmanagement und beeinflusst sowohl unsere Liquidität als auch die Gesamtkosten unseres Kredits maßgeblich.

Arten Der Tilgung

Die Auswahl der Tilgungsart beeinflusst die Rückzahlung des Kredits erheblich. Wir unterscheiden zwischen mehreren Modellen, die unterschiedliche Vor- und Nachteile bieten.

Annuitätentilgung

Bei der Annuitätentilgung zahlen wir monatlich einen festen Betrag, der sich aus Zinsen und Tilgung zusammensetzt. Dieser Betrag bleibt über die gesamte Laufzeit konstant, was eine gute Planbarkeit ermöglicht. Mit fortschreitender Zeit sinkt der Zinsanteil, während der Tilgungsanteil steigt. Dadurch reduziert sich unser Schuldenstand kontinuierlich.

Vorteile sind:

Nachteile können sein:

Ratentilgung

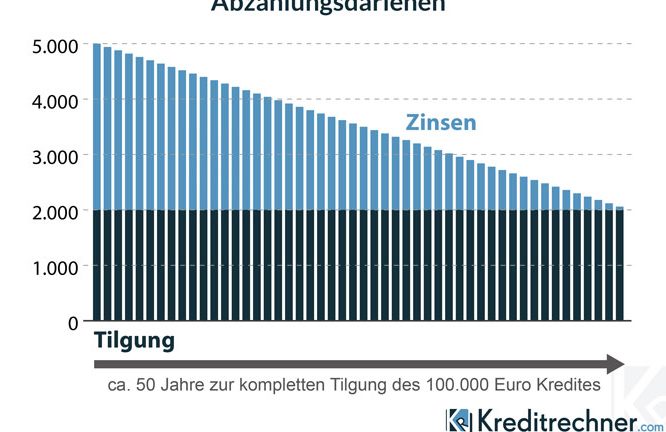

Die Ratentilgung hingegen sieht vor, dass wir feste Raten zurückzahlen, die im Laufe der Zeit abnehmen. Zu Beginn zahlen wir höhere Beträge; mit jeder Rate sinkt unser Restkreditbetrag. Dies führt insgesamt zu geringeren Zinskosten über die Laufzeit des Kredits.

Vorteile dieser Variante sind:

Ein Nachteil besteht jedoch darin:

Beide Modelle haben ihre spezifischen Eigenschaften und sollten je nach finanzieller Situation sorgfältig ausgewählt werden.

Bedeutung Der Tilgung Für Kreditnehmer

Die Tilgung hat eine zentrale Rolle für Kreditnehmer. Sie beeinflusst sowohl die monatlichen Raten als auch die Gesamtkosten des Kredits erheblich.

Einfluss Auf Die Gesamtkosten

Die Höhe der Tilgungsrate wirkt sich direkt auf die Gesamtkosten des Kredits aus. Höhere Tilgungsraten reduzieren den ausstehenden Betrag schneller, wodurch weniger Zinsen anfallen. Ein Beispiel: Bei einem Kredit über 100.000 Euro mit einem Zinssatz von 3 % und einer jährlichen Tilgung von 2 % fallen über fünf Jahre Zinsen in Höhe von etwa 15.000 Euro an. Dagegen würden bei einer höheren Tilgung von 5 % nur circa 7.500 Euro Zinsen fällig sein.

- Faktoren, die die Gesamtkosten beeinflussen:

- Zinssatz

- Tilgungsanteil

- Laufzeit des Kredits

Wir erkennen also schnell, dass eine bewusste Wahl der Tilgungsrate langfristig Kosten sparen kann.

Auswirkungen Auf Die Laufzeit

Die gewählte Tilgungsart hat direkte Auswirkungen auf die Laufzeit eines Kredits. Höhere Anfangstilgungen führen zu kürzeren Laufzeiten, während niedrigere Anteile diese verlängern können. Bei einer Annuitätentilgung bleibt zwar der Betrag konstant, jedoch sinkt der Zinsanteil im Laufe der Zeit zugunsten des Tilgungsanteils.

- Beispiele zur Verdeutlichung:

- Bei einer festen Rate von 1.000 Euro und einer anfänglichen Tilgung von 1 % kann sich die Laufzeit über zehn Jahre erstrecken.

- Steigt die Anfangstilgung auf 3 %, verkürzt sich diese möglicherweise auf sieben Jahre.

Somit zeigt sich, dass Kreditnehmer durch strategische Planung ihrer Rückzahlung nicht nur ihre Liquidität steuern, sondern auch Geld sparen können.

Tilgungsstrategien

Tilgungsstrategien sind entscheidend für die Rückzahlung von Krediten. Sie beeinflussen nicht nur die monatlichen Raten, sondern auch die Gesamtkosten eines Kredits. Wir betrachten hier zwei spezifische Strategien: Sondertilgungen und Tilgungsaussetzungen.

Sondertilgungen

Sondertilgungen bieten Kreditnehmern zusätzliche Flexibilität bei der Rückzahlung. Mit einer Sondertilgung können wir jederzeit einen Betrag über die regulären Raten hinaus zahlen, um den Schuldenstand schneller zu reduzieren. Diese Zahlungen senken nicht nur den ausstehenden Kreditbetrag, sondern können auch dazu führen, dass insgesamt weniger Zinsen anfallen.

Einige Banken erlauben jährliche oder sogar halbjährliche Sondertilgungen bis zu einem bestimmten Prozentsatz der Darlehenssumme ohne zusätzliche Gebühren. Beispielsweise könnte eine Bank es ermöglichen, bis zu 10 % des ursprünglichen Darlehensbetrags jährlich als Sondertilgung zu leisten. Durch diese Strategie sparen wir langfristig Geld und verkürzen die Laufzeit des Kredits erheblich.

Tilgungsaussetzung

Die Tilgungsaussetzung ist eine weitere Option für Kreditnehmer in bestimmten finanziellen Situationen. Bei dieser Strategie zahlen wir während eines festgelegten Zeitraums lediglich die Zinsen und setzen die Tilgung aus. Dies kann hilfreich sein, wenn unvorhergesehene Ausgaben auftreten oder wenn wir vorübergehend unsere Liquidität erhöhen möchten.

Es ist wichtig zu beachten, dass sich durch eine Tilgungsaussetzung der Gesamtbetrag des Kredits erhöht, da keine Reduzierung des Hauptbetrags erfolgt und weiter Zinsen anfallen. In der Regel wird nach Ablauf der Aussetzungsfrist eine höhere monatliche Rate fällig oder die Laufzeit verlängert sich entsprechend.

Insgesamt erfordert jede Wahl zwischen diesen Strategien sorgfältige Überlegung und sollte auf der individuellen finanziellen Situation basieren.

Fazit

Die Tilgung ist ein essenzieller Bestandteil unserer Kreditplanung und beeinflusst entscheidend die finanziellen Rahmenbedingungen. Sie bietet uns die Möglichkeit, unsere Schulden strukturiert abzubauen und dabei Kosten zu optimieren.

Durch die Wahl des passenden Tilgungsmodells können wir unsere monatlichen Raten steuern und langfristig Geld sparen. Strategien wie Sondertilgungen oder Tilgungsaussetzungen ermöglichen uns zusätzliche Flexibilität in der Rückzahlung.

Insgesamt sollten wir die verschiedenen Optionen sorgfältig abwägen, um eine maßgeschneiderte Lösung für unsere individuelle finanzielle Situation zu finden. So behalten wir nicht nur den Überblick über unsere Liquidität sondern gestalten auch unsere Rückzahlungsstrategie effektiv und nachhaltig.