Ein variabler Kredit kann eine flexible Lösung für unsere finanziellen Bedürfnisse sein, doch er birgt auch einige Herausforderungen. Viele von uns fragen sich: Was tun, wenn die Zinsen steigen oder sich unsere finanzielle Situation ändert? Die Unsicherheit, die mit einem variablen Kredit einhergeht, kann beunruhigend sein, aber wir sind nicht allein.

Was Ist Ein Variabler Kredit?

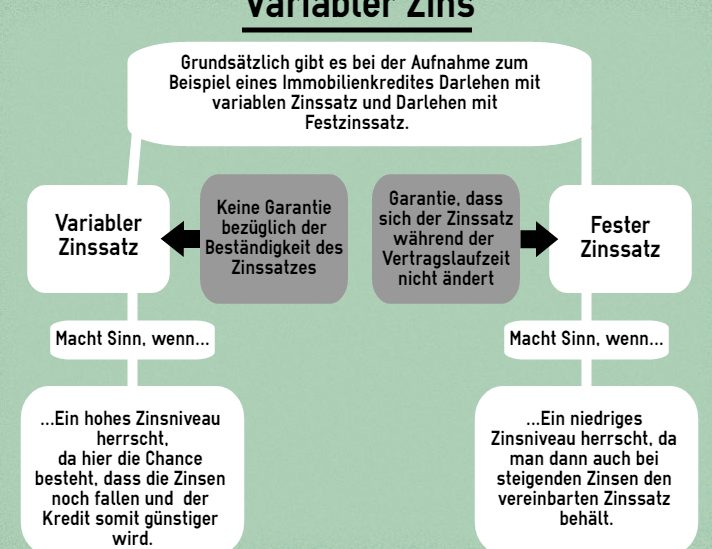

Ein variabler Kredit bezeichnet eine Form des Darlehens, bei der die Zinsen nicht fest sind. Stattdessen schwanken sie in Abhängigkeit von einem Referenzzinssatz, häufig dem EURIBOR oder dem LIBOR. Diese Kredite ermöglichen flexible Anpassungen der Rückzahlungsbeträge.

Die monatlichen Raten können an Marktentwicklungen angepasst werden. Daher ist der Kreditnehmer möglicherweise von steigenden oder fallenden Zinsen betroffen. Wir finden es wichtig, darauf hinzuweisen, dass während der Laufzeit des Kredits mit Zinsänderungen gerechnet werden muss.

Ein wesentlicher Vorteil eines variablen Kredits liegt in der potenziellen Kosteneinsparung. Wenn die Zinsen sinken, fällt auch die monatliche Rückzahlung. Allerdings ist es genauso wichtig, die Risiken zu beachten. Steigen die Zinsen, steigt auch der monatliche Betrag, was die finanzielle Situation belasten kann.

Eine sorgfältige Prüfung der eigenen finanziellen Möglichkeiten ist unerlässlich. Viele Banken empfehlen, einen variablen Kredit zu wählen, wenn in der Zukunft wirtschaftliches Wachstum und stabile Zinssätze erwartet werden. Wir raten zur Analyse der Marktentwicklungen und Zinstrends vor der Entscheidung.

Vor- Und Nachteile Von Variablen Krediten

Variable Kredite bieten eine Mischung aus Vorteilen und Nachteilen, die wir betrachten sollten, bevor wir eine Entscheidung treffen.

Vorteile

- Niedrigere Zinssätze sind häufig eine attraktive Option. In vielen Fällen können wir von anfänglich günstigeren Konditionen profitieren, die uns helfen, die monatlichen Raten zu senken.

- Flexibilität in der Rückzahlung stellt einen weiteren Vorteil dar. Veränderbare Zinssätze erlauben es uns, die Kreditsumme an unsere aktuelle finanzielle Situation anzupassen.

- Kosteneinsparungen ergeben sich, wenn die Zinsen sinken. Wir zahlen weniger Zinsen über die Laufzeit des Kredits, was zu einem finanziellen Vorteil führen kann.

- Marktgerechte Anpassung sorgt dafür, dass wir mit den aktuellen wirtschaftlichen Bedingungen Schritt halten. Ein variabler Kredit spiegelt oft die Veränderungen auf dem Markt wider.

- Einfache Verfügbarkeit ist ein weiterer Pluspunkt. Viele Banken bieten diese Kredite an, insbesondere wenn Zinssätze stabil oder fallend sind.

Nachteile

- Zinsrisiko gehört zu den wesentlichsten Nachteilen. Steigende Zinssätze können unsere monatlichen Verpflichtungen erhöhen und somit die finanzielle Belastung steigern.

- Unvorhersehbarkeit kann problematisch sein. Unerwartete Zinserhöhungen verlangsame die Planbarkeit unserer Finanzen.

- Budgetplanungsherausforderungen entstehen häufig. Da die Raten schwanken, wird es schwieriger, unsere Haushaltsausgaben stabil zu halten.

- Geringere Sicherheit gegenüber festen Zinssätzen ergibt sich aus den Schwankungen. Die Planung wird ungenauer, was Unsicherheiten erzeugt.

- Mögliche höhere Gesamtkosten sind nicht zu unterschätzen. Längerfristig könnten wir mehr zahlen, wenn die Zinsen ansteigen, was letztendlich die finanziellen Vorteile ausgleicht.

Durch das Abwägen dieser Vor- und Nachteile können wir besser verstehen, wie variable Kredite unseren finanziellen Bedürfnissen dienen und welche Risiken damit verbunden sind.

Tipps Zur Handhabung Von Variablen Krediten

Der Umgang mit variablen Krediten erfordert Aufmerksamkeit und eine sorgfältige Planung. Wir bieten einige Tipps, die helfen, die Risiken zu minimieren und die Vorteile zu maximieren.

Zinsentwicklung Beobachten

Wir beobachten die Zinsentwicklung kontinuierlich, da sie einen direkten Einfluss auf die monatlichen Raten hat. Ein Rückgang des Referenzzinssatzes kann zu niedrigeren Zahlungen führen, während ein Anstieg die Finanzlage belasten könnte. Um dies zu optimieren, führen wir die folgenden Maßnahmen durch:

- Zinsvergleich: Wir vergleichen regelmäßig die aktuellen Zinssätze verschiedener Banken.

- Marktforschung: Wir verfolgen Wirtschaftsnachrichten und Zinsprognosen, um informierte Entscheidungen treffen zu können.

- Benachrichtigungen: Wir richten Wissensbenachrichtigungen ein, um über Zinsänderungen zeitnah informiert zu werden.

Durch diese Maßnahmen reagieren wir schneller auf Veränderungen und können somit unsere finanziellen Belastungen besser steuern.

Konsolidierungsmöglichkeiten

Wir prüfen verschiedene Konsolidierungsmöglichkeiten, um unsere finanziellen Verpflichtungen optimal zu verwalten. Eine effektive Konsolidierung kann helfen, höhere Zinsen zu vermeiden und die monatlichen Zahlungen zu reduzieren. Dabei beachten wir folgende Optionen:

- Umschuldung: Wir erwägen eine Umschuldung zu einem Kredit mit einem niedrigeren Zinssatz.

- Pakete: Wir prüfen Angebote, die mehrere Kredite in einem einzigen Darlehen zusammenfassen.

- Beratung: Wir ziehen Expertenrat hinzu, um maßgeschneiderte Lösungen zu finden.

Indem wir diese Optionen berücksichtigen, können wir die Kontrolle über unsere finanziellen Verpflichtungen behalten und die Risiken eines variablen Kredits minimieren.

Fazit

Die Entscheidung für einen variablen Kredit erfordert sorgfältige Überlegungen und eine umfassende Analyse unserer finanziellen Situation. Während diese Kreditform Flexibilität und potenzielle Kosteneinsparungen bietet, dürfen wir die Risiken nicht außer Acht lassen.

Es ist wichtig, die Zinsentwicklung kontinuierlich zu beobachten und gegebenenfalls Anpassungen vorzunehmen. Durch gezielte Strategien zur Risikominderung können wir die Vorteile variabler Kredite optimal nutzen und gleichzeitig unsere finanzielle Sicherheit gewährleisten. Letztlich liegt es an uns, informierte Entscheidungen zu treffen und verantwortungsbewusst mit unseren finanziellen Verpflichtungen umzugehen.