Wenn wir über Kredite sprechen, stellen sich viele von uns die Frage: Wie hoch kann ein Kredit sein? Die Antwort darauf hängt von verschiedenen Faktoren ab, die wir in diesem Artikel genauer beleuchten werden. Ob für den Kauf eines Hauses, die Finanzierung eines Autos oder die Unterstützung eines Unternehmens – die Höhe des Kredits spielt eine entscheidende Rolle in unserem finanziellen Leben.

Wie Hoch Kann Kredit Sein: Eine Übersicht

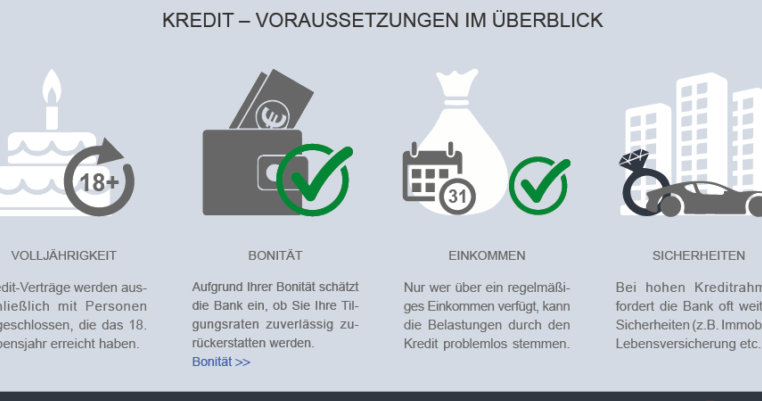

Die Höhe eines Kredits variiert stark, abhängig von mehreren Schlüsselfaktoren. Die Kreditwürdigkeit spielt eine entscheidende Rolle. Kreditscores, die im Allgemeinen zwischen 300 und 850 liegen, beeinflussen die Höhe, die Banken bereit sind zu vergeben. Höhere Scores führen oft zu attraktiveren Konditionen und höheren Kreditbeträgen.

Das Einkommen des Antragstellers ist ebenfalls maßgeblich. Banken testen die Rückzahlungsfähigkeit, um sicherzustellen, dass wir die monatlichen Raten aus unserem Einkommen decken können. In vielen Fällen wird ein monatliches Nettoeinkommen von mindestens 1.500 Euro gefordert.

Die Art des Kredits beeinflusst die maximal mögliche Höhe. Privatkredite können beispielsweise zwischen 1.000 Euro und 100.000 Euro liegen. Immobilienkredite hingegen können oft mehrere Hunderttausend Euro erreichen, abhängig vom Immobilienwert.

Die Rücklaufzeit hat zudem einen direkten Einfluss. Längere Laufzeiten ermöglichen in der Regel höhere Beträge, da die monatlichen Raten niedriger sind. Viele Banken bieten Laufzeiten von 5 bis 30 Jahren an.

Außerdem berücksichtigen Banken die bestehenden Schulden. Je mehr Schulden wir haben, desto weniger könnten wir zusätzlich geliehen bekommen. Eine gängige Regel ist, dass die Gesamtschuldendienstquote (DSR) 40% bis 50% des monatlichen Einkommens nicht überschreiten sollte.

| Faktor | Einfluss auf Kredithöhe |

|---|---|

| Kreditwürdigkeit | Höhere Scores bedeuten höhere Beträge |

| Einkommen | Mindestnettoeinkommen von 1.500 Euro |

| Art des Kredits | Privatkredite: 1.000 bis 100.000 Euro; Immobilienkredite: mehrere Hunderttausend Euro |

| Rückzahlungszeit | Längere Laufzeiten erlauben höhere Beträge |

| Bestehende Schulden | DSR sollte 40% bis 50% des Einkommens nicht überschreiten |

Verstehen wir diese Faktoren, wirken wir besser auf die Banken und können gezielter die Kredite beantragen, die zu unserer finanziellen Situation passen.

Faktoren, Die Die Kredithöhe Beeinflussen

Bei der Bestimmung der Kredithöhe spielen mehrere Faktoren eine entscheidende Rolle. Wir betrachten hier die wichtigsten Elemente, die sowohl die Höhe des Kredits als auch die damit verbundenen Konditionen beeinflussen.

Einkommen Und Finanzielle Situation

Das Einkommen ist einer der wichtigsten Faktoren, die die Kredithöhe bestimmen. Banken und Kreditgeber verlangen in der Regel, dass das monatliche Nettoeinkommen mindestens 1.500 Euro beträgt. Zudem berücksichtigen sie die gesamte finanzielle Situation des Antragstellers. Hierbei sind folgende Punkte relevant:

- Stabile Einkommensquelle: Ein sicheres Arbeitsverhältnis oder regelmäßige Einkünfte erhöhen die Chancen auf einen höheren Kredit.

- Weitere Einnahmen: Zusätzliche Einkommen aus Vermietungen oder Nebentätigkeiten können positiv zur Berechnung beitragen.

- Lebenshaltungskosten: Geringere monatliche Ausgaben führen zu einer besseren Gesamtschuldendienstquote.

Die finanzielle Situation sollte also solide und nachweisbar sein, um Kreditgeber zu überzeugen.

Bonität Und Schufa-Werte

Die Bonität und die Schufa-Werte sind entscheidend für die Genehmigung und Höhe eines Kredits. Banken nutzen diese Werte, um das Risiko eines Zahlungsausfalls einzuschätzen. Ein höherer Schufa-Score ermöglicht oft bessere Konditionen und höhere Beträge. Wichtige Aspekte sind:

- Kreditwürdigkeit: Eine gute Bonität entspringt aus einer positiven Zahlungshistorie, bestehenden Krediten und der ordnungsgemäßen Erfüllung von Verpflichtungen.

- Schufa-Abfragen: Bei mehreren Anfragen erhöht sich das Risiko, was sich negativ auf die Bewertung auswirken kann.

- Aktuelle Schulden: Bestandskredite oder offene Rechnungen verringern die Kreditwürdigkeit und das maximal mögliche Darlehen.

Ein gutes Verständnis der Bonität und der Schufa-Werte stellt sicher, dass wir gezielt Kredite anfragen, die unserer finanziellen Lage entsprechen.

Arten Von Krediten

Verschiedene Kreditarten bieten unterschiedliche Möglichkeiten zur Finanzierung. Jede Art hat spezifische Merkmale und Anforderungen, die wir im Folgenden näher erläutern.

Konsumkredite

Konsumkredite dienen der Finanzierung privater Anschaffungen. Die Beträge liegen meist zwischen 1.000 und 50.000 Euro. Diese Kredite sind oft unbesichert, was bedeutet, dass keine Immobilie als Sicherheit dient. Wichtige Aspekte sind:

- Laufzeiten: 12 bis 84 Monate sind üblich.

- Zinsen: Sie variieren je nach Bonität zwischen 3% und 10%.

- Verwendungszweck: Flexible Nutzung, z.B. für Urlaube oder neue Möbel.

Wegen der unkomplizierten Beantragung sind Konsumkredite bei vielen Verbrauchern beliebt.

Immobilienkredite

Immobilienkredite sind langfristige Finanzierungsinstrumente, meist für den Erwerb von Wohneigentum. Die Kreditsummen können mehrere Hunderttausend Euro betragen. Dabei sind folgende Punkte relevant:

- Laufzeit: In der Regel 15 bis 30 Jahre, oft mit festen Zinsen in den ersten Jahren.

- Eigenkapital: Banken bevorzugen mindestens 20% Eigenkapital.

- Sicherheiten: Die Immobilie dient meist als Kreditsicherheit.

Immobilienkredite erfordern eine umfassende Planung und eine gute Bonität.

Geschäftskredite

Geschäftskredite unterstützen Unternehmen bei Investitionen oder im Betrieb. Die Beträge können von 5.000 bis zu mehreren Millionen Euro reichen. Wichtige Merkmale sind:

- Laufzeiten: Häufig zwischen 1 und 10 Jahren, je nach Unternehmenszielen.

- Zinssätze: Diese können stark variieren, basierend auf der Unternehmensbonität.

- Verwendungszweck: Finanzierung von Betriebsmitteln, Maschinen oder Expansion.

Es ist entscheidend, die finanzielle Situation des Unternehmens realistisch darzustellen, um die Chancen auf einen Kredit zu erhöhen.

Tipps Zur Erhöhung Der Kredithöhe

Um die Kredithöhe zu erhöhen, können wir mehrere Strategien umsetzen. Diese Tipps helfen, die Chancen auf eine höhere Genehmigung zu steigern.

Verbesserung Der Bonität

Die Verbesserung Der Bonität spielt eine entscheidende Rolle. Ein höherer Bonitätswert führt häufig zu besseren Kreditkonditionen und höheren Beträgen. Um unsere Bonität zu steigern, können wir:

- Regelmäßige Überprüfung unserer Schufa-Daten durchführen. Fehler oder falsche Einträge sollten schnellstmöglich korrigiert werden.

- Alle bestehenden Schulden fristgerecht begleichen. Dies zeigt ein verantwortungsvolles Finanzverhalten.

- Kontinuierliches Sparen und das Anlegen von Rücklagen fördern. Finanzielle Stabilität erhöht unser Vertrauen bei Kreditgebern.

- Zusätzliche Einkommensquellen wie Nebentätigkeiten in Betracht ziehen. Höhere Einnahmen wirken sich positiv auf unsere Gesamtsituation aus.

Auswahl Des Richtigen Kreditgebers

Die Auswahl Des Richtigen Kreditgebers beeinflusst die Kredithöhe maßgeblich. Verschiedene Anbieter bieten unterschiedliche Konditionen, die wir berücksichtigen sollten. Hier sind einige wichtige Aspekte:

- Vergleich von Angeboten: Sich durch Vergleichsportale einen Überblick verschaffen. Ein detaillierter Vergleich kann günstigere Zinssätze aufdecken.

- Nischenanbieter in Betracht ziehen: Kreditinstitute, die sich auf bestimmte Zielgruppen spezialisiert haben, können oft bessere Konditionen bieten.

- Persönliche Beratung nutzen: Eine direkte Rücksprache mit Beratern kann dazu beitragen, maßgeschneiderte Angebote zu erhalten.

- Flexibilität im Kreditvertrag: Auf die Möglichkeit von Sondertilgungen oder Ratenpausen achten. Solche Optionen erhöhen die finanzielle Flexibilität während der Laufzeit.

Durch die gezielte Umsetzung dieser Tipps erhöhen wir aktiv unsere Chancen auf einen höheren Kreditbetrag.

Fazit

Die Höhe eines Kredits hängt von vielen Faktoren ab die wir gut verstehen sollten. Unser Einkommen unsere Bonität und die Art des Kredits spielen eine entscheidende Rolle. Indem wir unsere finanzielle Situation realistisch einschätzen und gezielt an der Verbesserung unserer Kreditwürdigkeit arbeiten können wir die Chancen auf einen höheren Kreditbetrag deutlich erhöhen.

Es ist wichtig verschiedene Kreditarten und deren Bedingungen zu kennen um die beste Entscheidung für unsere Bedürfnisse zu treffen. Mit dem richtigen Wissen und einer strategischen Herangehensweise können wir gezielt Kredite beantragen die uns in unseren finanziellen Zielen unterstützen.