Hast du dich schon mal gefragt, wie viel Zinsen du für einen Kredit zahlen musst? In der heutigen Finanzwelt ist es entscheidend, die Kosten eines Kredits genau zu verstehen. Zinsen können einen erheblichen Einfluss auf die Gesamtsumme haben, die wir zurückzahlen müssen. Daher ist es wichtig, gut informiert zu sein, bevor wir einen Kredit aufnehmen.

In diesem Artikel gehen wir gemeinsam der Frage nach, welche Faktoren die Zinshöhe beeinflussen und wie wir die besten Konditionen finden können. Wir zeigen dir, welche Informationen du benötigst, um die Zinsen realistisch einschätzen zu können. Lass uns herausfinden, wie wir die Zinslast optimieren und dabei Geld sparen können.

Kreditarten Und Ihre Zinshöhen

Die Zinshöhen variieren je nach Kreditart. Wir betrachten die häufigsten Kreditformen und ihre typischen Zinsen.

Ratenkredit

Ratenkredite bieten flexible Rückzahlungsoptionen. Die Zinssätze liegen normalerweise zwischen 3% und 8%. Faktoren wie die Kreditwürdigkeit und die Laufzeit beeinflussen die genaue Zinslast. Ein höherer Betrag kann oft zu einem besseren Zinssatz führen.

Autokredit

Autokredite sind speziell für den Kauf von Fahrzeugen gedacht. Diese Kredite haben durchschnittliche Zinssätze zwischen 2% und 6%. Die ausgewählte Fahrzeugmarke und das Alter des Fahrzeugs können die Zinskosten beeinflussen. Zudem bestehen häufig staatliche Förderungen oder Sonderkonditionen für Elektrofahrzeuge.

Baukredit

Baukredite unterscheiden sich stark von anderen Kreditarten. Hier liegen die Zinssätze oft zwischen 1,5% und 3,5%. Die Zinsen sind hier meist fest vereinbart und binden sich häufig über mehrere Jahre. Faktoren wie die Grundstückslage und die Bauweise spielen eine entscheidende Rolle. Bei der Beantragung steht die Prüfung der Baufinanzierung im Fokus.

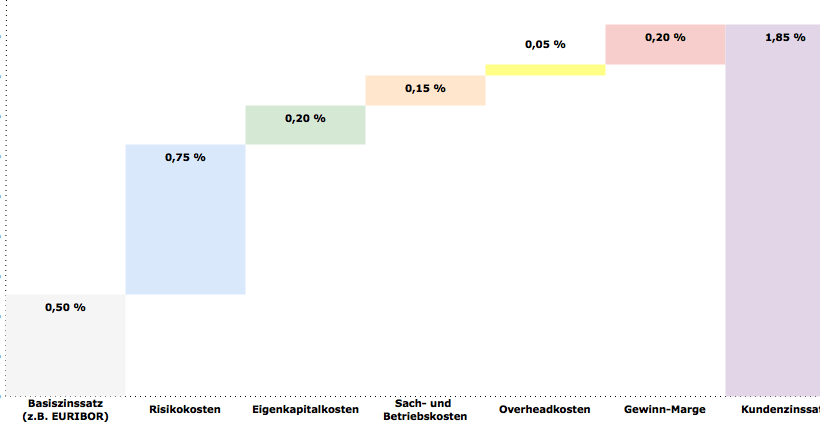

Faktoren, Die Zinsen Beeinflussen

Die Höhe der Zinsen bei Krediten hängt von mehreren entscheidenden Faktoren ab. Diese beeinflussen nicht nur den Zins, sondern auch die gesamten Kreditkosten für uns.

Bonität

Die Bonität bezeichnet die Kreditwürdigkeit einer Person oder eines Unternehmens. Eine gute Bonität führt häufig zu niedrigeren Zinsen, während eine schlechte Bonität zumeist höhere Zinskosten nach sich zieht. Banken und Kreditgeber prüfen, wie zuverlässig wir in der Vergangenheit Schulden zurückgezahlt haben. Folgende Aspekte fließen in die Bewertung mit ein:

- Einkommen und finanzielle Stabilität

- Bestehende Verbindlichkeiten

- Zahlungshistorie

Laufzeit

Die Laufzeit eines Kredits spielt ebenfalls eine wichtige Rolle bei der Zinsbestimmung. Generell gilt: kürzere Laufzeiten führen oft zu niedrigeren Zinsen, während längere Laufzeiten tendenziell höhere Zinsen mit sich bringen. Dies liegt daran, dass das Risiko für Kreditgeber steigt, je länger der Kredit laufen soll. Entscheidende Faktoren hierbei sind:

- Gesamtdauer des Kredits

- Monatliche Ratenhöhe

- Flexibilität bei Rückzahlungen

Kreditsumme

Die Kreditsumme beeinflusst ebenfalls die Zinsgestaltung. Höhere Kreditsummen können häufig zu niedrigeren Zinssätzen führen. Kreditgeber gewähren diese Vorteile, da sie bei großen Beträgen ihre Risiken besser verteilen können. Bei der Aufnahme eines Kredits sollte zudem folgende Punkte berücksichtigt werden:

- Gesamtbetrag des benötigten Kredits

- Verwendungszweck (z.B. für Immobilien, Fahrzeuge oder Konsumausgaben)

- Vergleich der Konditionen verschiedener Anbieter

Durch das Verständnis dieser Faktoren können wir die Zinskosten besser abschätzen und gezielt Maßnahmen ergreifen, um günstigere Konditionen zu erhalten.

Zinsen Vergleichen

Das Vergleichen von Zinsen ist entscheidend für eine informierte Kreditentscheidung. Wir können durch einen systematischen Vergleich Geld sparen und die besten Konditionen finden.

Online Kreditvergleich

Online Kreditvergleichsrechner bieten eine schnelle und einfache Möglichkeit, Zinssätze zu vergleichen. Hier sind einige Vorteile:

- Vergleich von Anbietern: Wir sehen Zinssätze von vielen Banken und Finanzinstituten auf einen Blick.

- Echtzeit-Updates: Aktuelle Zinsen ermöglichen uns, von den besten Angeboten zu profitieren.

- Individuelle Filter: Wir können Filter einstellen, um nur passende Angebote anzuzeigen, basierend auf unseren Bedürfnissen.

Die Nutzung solcher Tools führt oft zu einer reduzierten Zinslast. Zudem kann ein transparenter Überblick über die verschiedenen Kreditarten helfen, den besten Zinssatz auszuwählen.

Angebote Von Banken

Banken bieten unterschiedliche Kreditkonditionen an, weshalb der Vergleich essenziell ist. Wir finden Angebote mit speziellen Zinssätzen, die von verschiedenen Faktoren abhängen.

- Zinssätze: Banken können zwischen 1,5% und 8% Zinsen verlangen, abhängig von Kreditart und Bonität.

- Laufzeiten: Die Laufzeit beeinflusst ebenfalls den Zinssatz, kürzere Laufzeiten führen häufig zu geringeren Zinsen.

- Boni und Rabatte: Einige Banken bieten Aktionszinsen oder Rabatte für Neukunden, was unsere Entscheidung zusätzlich erleichtern kann.

Deshalb prüfen wir Angebote mehrerer Banken, bevor wir einen Kredit aufnehmen. Ein gut informierter Vergleich schafft Klarheit und hilft uns, den Kredit mit den niedrigsten Zinsen auszuwählen.

Zinsentwicklung Und Trends

Die Zinsen verändern sich kontinuierlich und beeinflussen die Kreditkosten maßgeblich. Um informierte Entscheidungen zu treffen, ist es wichtig, die aktuellen Entwicklungen im Zinsumfeld zu verstehen.

Aktuelle Zinsentwicklung

Der Zinsmarkt zeigt derzeit eine steigende Tendenz. So bieten Banken im Jahr 2023 durchschnittliche Zinssätze von 3% bis 6% für Ratenkredite an. Faktoren wie die Inflation und die Geldpolitik der Europäischen Zentralbank (EZB) haben einen direkten Einfluss. Aktuelle Zinserhöhungen zielen darauf ab, die Inflation zu kontrollieren, wodurch jüngste Kreditanfänger höhere Zinsen zahlen müssen. Außerdem beachten wir, dass Banken unterschiedlich auf die Marktentwicklungen reagieren, was zu verschiedenen Vertragsangeboten führt.

Prognosen Für Die Zukunft

Die Prognosen für die Zinsentwicklung deuten auf eine mögliche Stabilisierung hin. Experten erwarten, dass die Zinssätze in den nächsten Jahren moderat bleiben werden. Sollten die wirtschaftlichen Bedingungen stabil bleiben, könnten wir eine Rückkehr zu einem Zinsniveau zwischen 2% und 4% beobachten. Auch die Kreditnachfrage wird voraussichtlich eine Rolle spielen; ein Anstieg könnte die Zinsen erhöhen, während eine rückläufige Nachfrage sie reduzieren könnte. Wenn wir also die Trends genau beobachten, finden wir die besten Kredite und können potenzielle Ersparnisse erfassen.

Fazit

Die Wahl des richtigen Kredits und das Verständnis der Zinssätze sind entscheidend für unsere finanzielle Gesundheit. Indem wir die verschiedenen Faktoren berücksichtigen und die Angebote vergleichen, können wir sicherstellen, dass wir die besten Konditionen erhalten.

Es lohnt sich, Zeit in die Recherche zu investieren und aktuelle Trends im Zinsmarkt zu beobachten. So können wir nicht nur Geld sparen, sondern auch besser planen und unsere finanziellen Ziele erreichen. Ein informierter Umgang mit Krediten und Zinsen ist der Schlüssel zu einem erfolgreichen Kreditmanagement.