Wenn wir einen Kredit aufnehmen, stehen wir oft vor der Frage: Wie berechnen sich Zinsen und was bedeutet das für unsere Finanzen? Zinsen können den Gesamtbetrag, den wir zurückzahlen müssen, erheblich beeinflussen. Daher ist es entscheidend, die Grundlagen der Zinsberechnung zu verstehen.

In diesem Artikel erklären wir, wie sich Zinsen auf Kredite berechnen und welche Faktoren dabei eine Rolle spielen. Wir zeigen dir, wie du die Zinsen selbst berechnen kannst und welche Formeln dafür notwendig sind. Außerdem werfen wir einen Blick auf die verschiedenen Arten von Zinsen und deren Auswirkungen auf die Kreditkosten.

Bist du bereit, mehr über die Zinsberechnung zu erfahren und deine finanzielle Bildung zu erweitern? Lass uns gemeinsam in die Welt der Kredit-Zinsen eintauchen und herausfinden, wie wir die besten Entscheidungen für unsere finanziellen Ziele treffen können.

Kreditarten Und Ihre Zinsen

Kredite unterscheiden sich in Art und Zinssatz. Verschiedene Kreditarten bieten unterschiedliche Konditionen, die für unsere finanziellen Entscheidungen wichtig sind. Hier sind die gängigsten Kreditarten im Überblick.

Ratenkredit

Ratenkredite sind häufige Finanzierungsformen. Sie verlangen eine feste monatliche Rate über einen festgelegten Zeitraum. Der Zinssatz ist in der Regel fix, was Planungssicherheit bietet. Nicht selten finden wir Zinsen zwischen 3% und 10%, abhängig von der Bonität und dem Kreditgeber. Ratenkredite eignen sich für größere Anschaffungen wie Möbel oder Reisen, da sie die Rückzahlung in überschaubaren Beträgen ermöglichen.

Immobilienkredit

Immobilienkredite erfordern sorgfältige Überlegungen. Sie finanzieren den Erwerb von Wohnungen oder Häusern. Der Zinssatz kann variabel oder fest sein und liegt oft zwischen 1,5% und 3%. Die Laufzeiten betragen meist 10-30 Jahre. Eine Eigenkapitalquote von mindestens 20% ist häufig Voraussetzung. Immobilienkredite bieten nicht nur Finanzierung, sondern auch steuerliche Vorteile durch Absetzbarkeit der Zinsen.

Autokredit

Autokredite richten sich speziell an Autokäufer. Sie finanzieren den Kauf von neuen oder gebrauchten Fahrzeugen. Die Zinsen bewegen sich in einem Rahmen von 2% bis 6%, abhängig von Laufzeit und Anbieter. Hier sind Laufzeiten zwischen 3 und 7 Jahren üblich. Oft bieten Hersteller spezielle Finanzierungsangebote mit niedrigeren Zinsen, um den Verkauf zu fördern.

Diese Kreditarten spielen eine entscheidende Rolle bei unseren finanziellen Entscheidungen. Durch das Verständnis der Zinsstrukturen können wir fundierte und strategische Entscheidungen treffen.

Zinsarten Bei Krediten

Die Zinsarten spielen eine entscheidende Rolle bei der Kreditaufnahme. Sie beeinflussen die Gesamtkosten, die wir über die Laufzeit des Kredits zahlen. Die häufigsten Zinsarten sind der feste und der variable Zins.

Fester Zins

Ein Fester Zins bleibt über die gesamte Laufzeit des Kredits konstant. Das bedeutet, dass die monatlichen Raten gleich bleiben und Planungssicherheit bieten. Wir wissen von Anfang an, welchen Betrag wir monatlich zurückzahlen. Ein festverzinslicher Kredit eignet sich besonders, wenn wir Stabilität und Vorhersehbarkeit wünschen.

Einige Vorteile des festen Zinses sind:

Die Zinssätze liegen häufig zwischen 3% und 10%, je nach Kreditart und Bonität.

Variabler Zins

Ein Variabler Zins hingegen ändert sich während der Laufzeit des Kredits. Dieser Zins basiert oft auf einem Referenzzinssatz und kann je nach Marktentwicklung steigen oder fallen. Wir profitieren manchmal von niedrigen Anfangszinsen, müssen jedoch auch die Risiken von zukünftigen Zinssteigerungen bedenken.

Die Hauptmerkmale des variablen Zinses sind:

In der Regel sind die Zinssätze für variable Kredite zunächst niedriger, was sie attraktiv macht, aber wir müssen die langfristigen Kosten im Blick behalten.

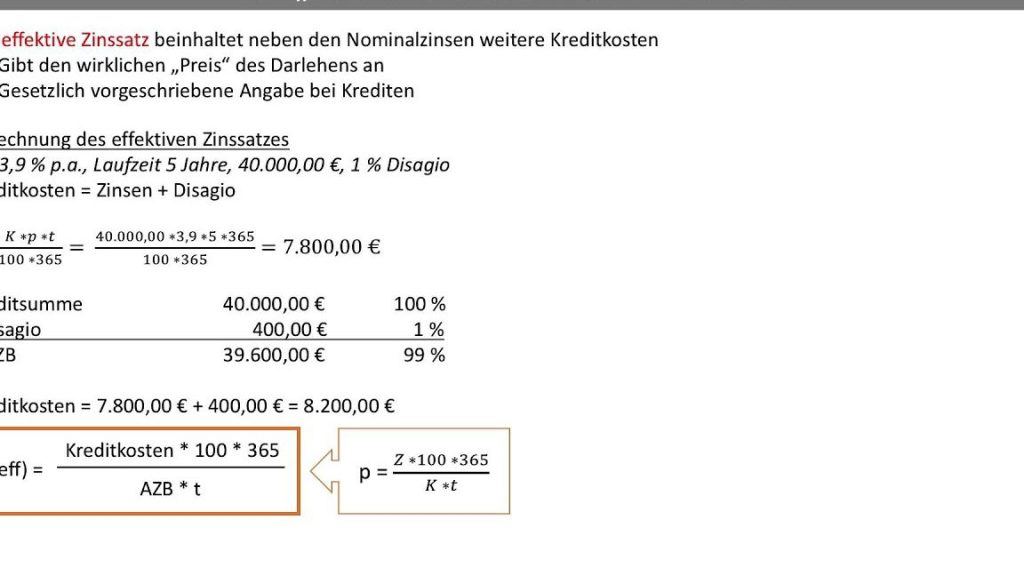

Zinsen Berechnen

Wir zeigen, wie sich Zinsen bei Krediten effektiv berechnen lassen. Zinsen beeinflussen die Gesamtkosten eines Kredits und eine präzise Berechnung ist entscheidend für fundierte Finanzentscheidungen.

Grundformel Zur Zinsberechnung

Die Grundformel zur Zinsberechnung lautet:

[

text{Zins} = text{Kapital} times text{Zinssatz} times text{Laufzeit}

]

Kapital steht für den ursprünglich geliehenen Betrag. Zinssatz wird in Dezimalform angegeben, zum Beispiel 5% entspricht 0,05. Laufzeit ist die Zeitdauer, in der die Zinsen berechnet werden. Diese Formel erlaubt eine schnelle Ermittlung der Zinsen für verschiedene Kredite.

Beispielrechnung

Um zu veranschaulichen, wie die Zinsberechnung funktioniert, betrachten wir ein konkretes Beispiel:

- Kapital: 10.000 Euro

- Zinssatz: 5% (0,05)

- Laufzeit: 1 Jahr

Die Berechnung ergibt sich wie folgt:

[

text{Zins} = 10.000 , text{Euro} times 0,05 times 1 = 500 , text{Euro}

]

Die Zinsen für ein Jahr betragen also 500 Euro. Wenn wir die Laufzeit auf 3 Jahre erhöhen, sieht die Rechnung so aus:

[

text{Zins} = 10.000 , text{Euro} times 0,05 times 3 = 1.500 , text{Euro}

]

In diesem Fall würden die gesamten Zinsen für 3 Jahre 1.500 Euro betragen. Dieses Beispiel verdeutlicht, wie wichtig die Laufzeit und der Zinssatz für die Gesamtkosten eines Kredits sind.

Einflussfaktoren Auf Die Zinsen

Die Zinsen eines Kredits hängen von verschiedenen Faktoren ab. Diese Einflussfaktoren sind entscheidend für die Höhe der Kreditkosten und die Rückzahlungsbedingungen.

Bonität

Die Bonität spielt eine zentrale Rolle bei der Zinsgestaltung. Sie beschreibt die Kreditwürdigkeit eines Antragstellers. Eine gute Bonität führt oft zu niedrigeren Zinsen, während eine schlechte Bonität höhere Zinsen oder sogar eine Ablehnung zur Folge haben kann. Banken bewerten die Bonität anhand verschiedener Kriterien:

- Einkommen: Höhere und stabile Einkommen erhöhen die Kreditwürdigkeit.

- Schulden: Niedrigere bestehende Schulden verbessern die Bonität.

- Kreditgeschichte: Eine positive Historie von zurückgezahlten Krediten wirkt sich positiv aus.

Wir berücksichtigen all diese Aspekte, um die Gesamtkosten eines Kredits realistisch einschätzen zu können.

Laufzeit

Die Laufzeit eines Kredits hat ebenfalls direkten Einfluss auf die Zinsen. Kürzere Laufzeiten bieten häufig niedrigere Zinssätze, da das Risiko für die Bank geringer ist. Hingegen können längere Laufzeiten zu höheren Zinsen führen. Diese werden auch durch folgende Faktoren beeinflusst:

- Gesamtdauer des Kredits: Längere Laufzeiten erhöhen das Risiko des Kredits.

- Marktzinsentwicklung: Steigende Marktzinsen wirken sich negativ auf langfristige Kredite aus.

Wir sollten immer die ideale Laufzeit wählen, die sowohl die monatlichen Raten als auch die Gesamtkosten im Blick behält.

Fazit

Die Berechnung von Zinsen bei Krediten ist entscheidend für unsere finanziellen Entscheidungen. Indem wir die verschiedenen Zinsarten und Kreditarten verstehen können wir gezielte Entscheidungen treffen, die unseren Bedürfnissen entsprechen.

Wichtig ist, dass wir die Bonität und die Laufzeit berücksichtigen, da sie erhebliche Auswirkungen auf die Zinskosten haben. Ein fester Zins bietet Stabilität während variable Zinsen sowohl Chancen als auch Risiken mit sich bringen.

Mit dem Wissen um die Zinsberechnung und den Einflussfaktoren sind wir besser gerüstet, um kluge und informierte Entscheidungen zu treffen, die unsere finanzielle Zukunft sichern.