Wenn wir über Kredite sprechen, stoßen wir oft auf den Begriff Zins. Aber was bedeutet das eigentlich, besonders im Kontext von Krediten mit Zinsen zwischen 199 und 499? Zinsen sind nicht nur eine Zahl; sie beeinflussen unsere finanzielle Zukunft erheblich.

In diesem Artikel werden wir die verschiedenen Aspekte von Zinsen in diesem spezifischen Bereich beleuchten. Wir fragen uns, wie sich diese Zinsen auf die Gesamtkosten eines Kredits auswirken und welche Faktoren dabei eine Rolle spielen. Wenn wir verstehen, wie Zinsen funktionieren, können wir bessere Entscheidungen treffen und unsere Finanzen optimal steuern.

Bleibt dran, während wir die Welt der Kredite und Zinsen erkunden und herausfinden, welche Möglichkeiten uns zur Verfügung stehen.

Kredit Was Bedeutet Zins 199 Bis 499

Zinsen zwischen 199 und 499 sind häufige Aspekte bei Krediten. Wir sehen, dass die Höhe von Zinsen direkt mit den Gesamtkosten eines Kredits verbunden ist. Je höher der Zins, desto größer die finanziellen Belastungen über die Laufzeit.

Ein wichtiger Punkt ist, welche Faktoren die Zinsen beeinflussen. Dazu gehören:

Wir sollten auch den Unterschied zwischen nominalen und effektiven Zinsen beachten. Nominalzinsen geben lediglich den Zinssatz an, während effektive Zinsen alle Kosten wie Gebühren und Nebenkosten berücksichtigen.

Zusätzlich betrachten wir die Risiken, die durch hohe Zinsen entstehen können. Höhere Zinsen erhöhen das Risiko von Zahlungsausfällen. Es ist entscheidend, die eigene finanzielle Situation realistisch einzuschätzen, bevor wir einen Kredit aufnehmen.

Letztlich ist es ratsam, verschiedene Angebote zu vergleichen. Oftmals bieten Banken unterschiedliche Konditionen, die sich stark auf die langfristigen Rückzahlungen auswirken.

Zinsarten Im Überblick

Zinsen spielen eine zentrale Rolle bei Krediten. Wir schauen uns die gängigsten Zinsarten genauer an: den festen und den variablen Zins.

Fester Zins

Der feste Zins bleibt über die gesamte Laufzeit des Kredits konstant. Das bedeutet, dass die monatlichen Raten planbar sind. Wir wissen, dass dies für viele Kreditnehmer von Vorteil ist, da sie keine Überraschungen erleben. In der Regel gilt: Je länger die Zinsbindung, desto höher ist der Zinssatz. Es gibt einige wichtige Punkte, die wir beachten:

Variabler Zins

Der variable Zins ändert sich in Abhängigkeit von Referenzzinssätzen, wie z.B. dem Euribor. Mit der Zeit können die Zinsen steigen oder fallen. Das wirkt sich direkt auf die monatlichen Raten aus. Diese Zinsart bringt sowohl Chancen als auch Risiken mit sich. Wichtig ist, dass wir die folgenden Aspekte berücksichtigen:

Beide Zinsarten haben ihre Vor- und Nachteile. Wir sollten die eigenen finanziellen Möglichkeiten und die Marktentwicklungen analysieren, um eine fundierte Entscheidung zu treffen.

Einflussfaktoren Auf Die Zinshöhe

Die Zinshöhe eines Kredits ergibt sich aus mehreren entscheidenden Faktoren, die wir hier näher beleuchten. Diese Faktoren beeinflussen nicht nur die Kosten des Kredits, sondern auch die Rückzahlungsbedingungen.

Kreditlaufzeit

Die Kreditlaufzeit spielt eine entscheidende Rolle bei der Bestimmung der Zinsen. Längere Laufzeiten führen oft zu höheren Zinsen. Banken verbinden mit längeren Laufzeiten ein erhöhtes Risiko, weil sich die wirtschaftlichen Bedingungen ändern können. In der Regel gilt: Je länger die Laufzeit, desto höher der Zins. Kreditnehmer sollten die eigene finanzielle Situation realistisch einschätzen, um die Laufzeit optimal zu wählen. Verkäuferbieten aus den Bereichen Banken und Kreditgeber können zudem Auswirkungen auf die Zinsen haben.

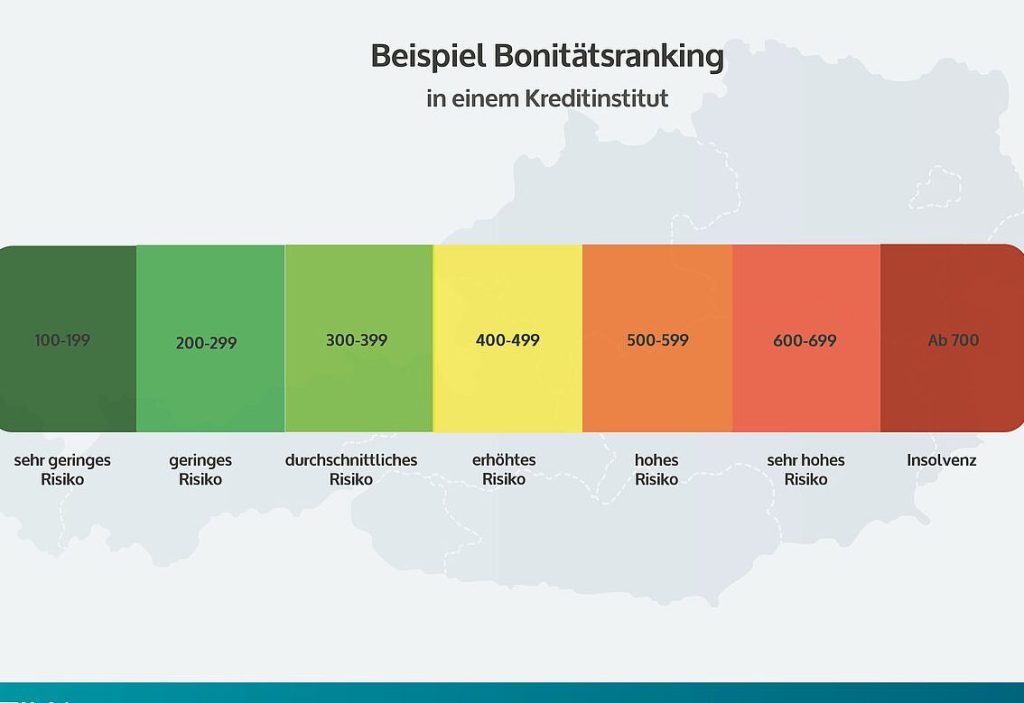

Bonität Des Kreditnehmers

Die Bonität Des Kreditnehmers beeinflusst die Zinshöhe direkt. Banken bewerten die Kreditwürdigkeit durch Faktoren wie das Einkommen, die Schulden und die Zahlungsmoral. Ein guter Schufa-Score führt in der Regel zu günstigeren Zinsen, da die Bank das Risiko eines Zahlungsausfalls als gering empfindet. Es lohnt sich, vor der Kreditaufnahme die eigene Bonität zu prüfen und gegebenenfalls zu verbessern. Oftmals bringen kleine Anpassungen bei der Zahlung von Rechnungen oder die Reduzierung von Schulden erhebliche Vorteile in Bezug auf den Zinssatz. Wir empfehlen, verschiedene Angebote zu vergleichen, da Banken unterschiedliche Kriterien zur Bonitätsbewertung haben.

Vergleich Von Kreditangeboten

Ein gezielter Vergleich von Kreditangeboten fördert ein besseres Verständnis der verfügbaren Optionen. Dabei helfen verschiedene Kriterien, um die besten Konditionen zu finden.

Zinsvergleiche Anstellen

Um Zinsen effektiv zu vergleichen, sollten wir folgende Schritte unternehmen:

- Informieren uns über die aktuellen Zinssätze. Online-Vergleichsportale bieten einen umfassenden Überblick über verschiedene Anbieter.

- Berücksichtigen wir sowohl den nominalen als auch den effektiven Zins. Der effektive Zins umfasst sämtliche Gebühren und Nebenkosten, die mit dem Kredit verbunden sind.

- Fokussieren wir uns auf die Laufzeit. Kürzere Laufzeiten führen oft zu günstigeren Zinsen, während längere Laufzeiten tendenziell höhere Zinsen verlangen.

- Überprüfen wir die Flexibilität der Rückzahlung. Einige Banken erlauben Sondertilgungen, was langfristig Zinskosten sparen kann.

- Achten wir auf Sonderaktionen oder Rabatte, die von Banken angeboten werden, um ihre Produkte attraktiver zu gestalten.

Wichtige Vertragsbedingungen

Es ist ebenso entscheidend, die Vertragsbedingungen genau zu prüfen, bevor wir uns für einen Kredit entscheiden.

- Laufzeit: Sie spiegelt wider, wie lange wir die Rückzahlungen leisten. Kürzere Laufzeiten bedeuten höhere Raten, während längere Laufzeiten geringere monatliche Zahlungen aufweisen.

- Zinsbindungsfristen: Dies bestimmt, wie lange der vereinbarte Zinssatz gilt. Eine längere Bindung schützt vor künftigen Zinserhöhungen.

- Vorfälligkeitsentschädigung: Bei einer vorzeitigen Rückzahlung verlangen einige Banken Gebühren. Diese können sich negativ auf die Gesamtbelastung auswirken.

- Restschuldversicherung: Einige Kredite beinhalten eine Versicherung, die im Falle von Arbeitslosigkeit oder Krankheit einspringt. So schützen wir uns vor finanziellen Engpässen.

Mit einem gründlichen Verständnis dieser Bedingungen maximieren wir unsere Chancen, ein passendes Kreditangebot zu finden, das unsere finanziellen Ziele unterstützt.

Tipps Für Kreditsuchende

Wenn wir auf der Suche nach einem Kredit sind, ist es wichtig, gut informiert zu sein. Wir sollten zuerst unsere finanzielle Situation realistisch einschätzen. Zudem hilft es, verschiedene Kreditangebote zu vergleichen, da die Zinsen erheblich variieren können.

Wir können folgende Schritte unternehmen:

- Check der Bonität: Wir prüfen unseren Schufa-Score, da ein guter Score zu besseren Zinsen führt.

- Zinsen vergleichen: Wir nutzen Online-Vergleichsportale, um den besten Zinssatz zu finden.

- Laufzeiten berücksichtigen: Wir achten darauf, dass längere Laufzeiten höhere Zinsen zur Folge haben können.

- Vertragskonditionen lesen: Wir analysieren wichtige Vertragsbedingungen wie die Vorfälligkeitsentschädigung, die uns beim vorzeitigen Kreditabschluss Kosten vermeiden kann.

Außerdem ist es hilfreich, direkt mit Banken zu sprechen. Wir können nach weiteren Rabatten fragen, die vielleicht nicht sofort offensichtlich sind. Ein persönliches Gespräch bietet oft zusätzliche Informationen und Klarheit über die Kreditkonditionen.

Wenn wir uns für einen Kredit entscheiden, gönnen wir uns Zeit, um alle Optionen zu durchdenken. Wir sollten uns nicht unter Druck setzen lassen. Der Kreditnehmer hat immer die Möglichkeit, Angebote abzulehnen, wenn sie nicht den eigenen Erwartungen entsprechen.

Fazit

Die Zinsen zwischen 199 und 499 sind mehr als nur Zahlen auf einem Papier. Sie beeinflussen unsere finanzielle Zukunft erheblich und sollten mit Bedacht betrachtet werden. Durch das Verständnis der verschiedenen Zinsarten und der Einflussfaktoren können wir bessere Entscheidungen treffen.

Es ist entscheidend unsere Bonität zu prüfen und verschiedene Angebote zu vergleichen. So können wir die besten Konditionen finden und unnötige finanzielle Belastungen vermeiden. Ein fundierter Ansatz bei der Kreditaufnahme schützt uns vor unerwarteten Risiken und hilft uns, unsere finanziellen Ziele zu erreichen. Lassen wir uns Zeit und informieren uns gründlich, um die für uns passende Lösung zu finden.