Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: Wie viel vom Gehalt für Kredit ist eigentlich sinnvoll? Es ist wichtig, die richtige Balance zu finden, um finanzielle Freiheit zu gewährleisten und gleichzeitig unseren Verpflichtungen nachzukommen. Zu viel des Einkommens für einen Kredit auszugeben, kann schnell zu einer belastenden Situation führen.

In diesem Artikel werden wir die entscheidenden Faktoren beleuchten, die bestimmen, wie viel von unserem Gehalt wir für einen Kredit verwenden sollten. Wir erfahren, welche Richtlinien es gibt und wie wir unsere Ausgaben optimal planen können. Wie können wir sicherstellen, dass wir nicht in die Schuldenfalle tappen? Lassen Sie uns gemeinsam herausfinden, wie wir klug mit unseren Finanzen umgehen können, um ein stressfreies Leben zu führen.

Faktoren, Die Die Kreditvergabe Beeinflussen

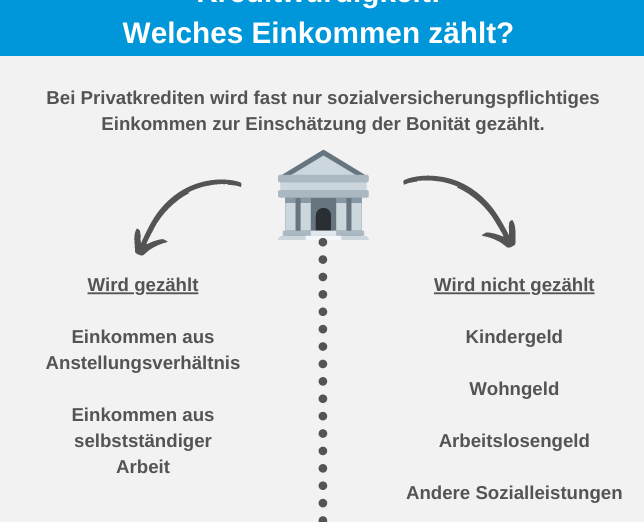

Die Kreditvergabe hängt von mehreren entscheidenden Faktoren ab, die wir berücksichtigen müssen. Zunächst spielt die Kreditwürdigkeit eine zentrale Rolle. Diese Bewertung basiert auf der Bonität, die Kreditanbieter darüber informiert, wie zuverlässig wir unsere Schulden zurückzahlen. Eine höhere Kreditwürdigkeit führt oft zu besseren Konditionen.

Ein weiterer wichtiger Faktor ist das Einkommen. Kreditanbieter schauen sich unser monatliches Gehalt oder Einkommen an, um zu bestimmen, wie viel wir uns leisten können. Die Regel besagt, dass maximal 30% unseres Nettoeinkommens für Ratenzahlungen verwendet werden sollten.

Zusätzlich ist der Schuldenstand relevant. Wenn wir bereits laufende Kredite oder andere finanzielle Verpflichtungen haben, wird dies in die Entscheidung einfließen. Es ist entscheidend, die Gesamtbelastung im Griff zu behalten.

Ein weiterer Aspekt betrifft die Laufzeit des Kredits. Bei einer längeren Laufzeit sind die monatlichen Raten niedriger, jedoch steigen die Gesamtzinskosten. Andererseits sind kürzere Laufzeiten teurer, aber wir zahlen weniger Zinsen.

Schließlich ist die Art des Kredits zu beachten. Ob es sich um einen Immobilienkredit, einen Autokredit oder einen persönlichen Kredit handelt, bestimmt die Bedingungen und Anforderungen. Daher sollten wir alle Faktoren sorgfältig abwägen und die beste Option für unsere Situation auswählen.

Allgemeine Richtlinien Zur Kreditaufnahme

Die Kreditaufnahme erfordert Sorgfalt und Planung. Dabei ist es wichtig, einige grundlegende Richtlinien zu berücksichtigen, um eine verantwortungsvolle Kreditnutzung sicherzustellen.

Verhältnis Von Einkommen Zu Kreditverpflichtungen

Das richtige Verhältnis zwischen Einkommen und Kreditverpflichtungen spielt eine entscheidende Rolle. Wir empfehlen, dass der Gesamtbetrag aller monatlichen Kreditraten nicht mehr als 30% des Nettoeinkommens ausmacht. Diese Grenze schützt uns vor finanziellen Engpässen. Es ist ratsam, auch zukünftige Einkommensveränderungen zu berücksichtigen, da diese die Rückzahlungsfähigkeit beeinflussen können. Beispielsweise können wir uns bei einem steigenden Einkommen möglicherweise mehr leisten, während bei einem sinkenden Einkommen Vorsicht geboten ist.

Lebenshaltungs- und Einmalausgaben

Lebenshaltungs- und Einmalausgaben sind ebenfalls wichtige Faktoren. Zu den Lebenshaltungskosten zählen Miete, Lebensmittel und Versicherungen. Wir sollten die monatlichen Ausgaben genau erfassen und analysieren, um zu verstehen, wie viel für Kredite übrig bleibt. Einmalausgaben, wie Urlaubsreisen oder größere Einkäufe, sollten ebenfalls in unsere Finanzplanung einfließen. Es ist vorteilhaft, einen Puffer für unerwartete Ausgaben einzuplanen, um unsere Zahlungsfähigkeit nicht zu gefährden. Ein klarer Überblick über alle Ausgaben hilft, die finanzielle Situation realistisch zu bewerten.

Maßgebliche Kreditarten

Bei der Auswahl von Krediten spielt die Art des Kredits eine entscheidende Rolle. Verschiedene Kreditarten bringen unterschiedliche Bedingungen, Zinsen und Anforderungen mit sich. Das führt zu einer Vielzahl von Möglichkeiten, die wir in Betracht ziehen können, wenn wir finanzielle Verpflichtungen eingehen.

Ratenkredite

Ratenkredite bieten eine flexible Finanzierungsmöglichkeit. Sie werden oft für persönliche Anschaffungen, wie Autos oder Möbel, genutzt. Die Rückzahlung erfolgt in gleichmäßigen Monatsraten über eine festgelegte Laufzeit. Besonders wichtig: Ratenkredite haben oft niedrige Zinssätze im Vergleich zu anderen Kreditarten. Wichtig ist, dass wir unser Einkommen gut im Blick behalten. Ein Höchstbetrag von 30% unseres Nettoeinkommens sollte nicht überschritten werden, um die monatlichen Raten zu decken.

Baukredite

Baukredite sind ideal für den Erwerb oder Bau von Immobilien. Diese Kredite haben in der Regel längere Laufzeiten und höhere Beträge. Die Zinsen können Unterschiedliches ausmachen, da sie sich über mehrere Jahre summieren. Es ist entscheidend, dass wir die monatlichen Raten planen, um keine finanziellen Schwierigkeiten zu bekommen. Des Weiteren ist eine gute Bonität erforderlich, um die besten Konditionen zu erhalten. Daher sollten wir unsere finanziellen Möglichkeiten realistisch einschätzen, bevor wir uns für einen Baukredit entscheiden.

Tipps Zur Ermittlung Der Optimalen Kreditbelastung

Um die optimalen Kreditbelastungen zu ermitteln, berücksichtigen wir verschiedene wichtige Faktoren.

- Einkommensverhältnis: Wir sollten die monatlichen Kreditraten in Relation zum Nettoeinkommen setzen. Die Gesamtbelastung sollte 30% des Nettoeinkommens nicht überschreiten.

- Lebenshaltungskosten: Wir müssen unsere Lebenshaltungskosten genau berechnen. Es ist wichtig, alle Fixkosten, wie Miete oder Versicherungen, einzubeziehen.

- Einmalausgaben: Wir dürfen nicht vergessen, für unerwartete Einmalausgaben Puffer einzuplanen. Ein finanzieller Notfallfonds kann helfen, die Kreditbelastung zu regeln.

- Kreditart: Wir sollten die verschiedenen Kreditarten verstehen. Ratenkredite bieten in der Regel niedrigere Zinssätze, während Baukredite längere Laufzeiten haben.

- Zinsentwicklung: Wir müssen die aktuelle Zinslage im Auge behalten. Schwankende Zinssätze können erheblichen Einfluss auf die monatlichen Raten haben.

- Bonität: Wir müssen unsere Bonität optimieren. Eine gute Bonität führt oft zu besseren Kreditzinsen und Konditionen.

Indem wir diese Tipps beachten, können wir eine fundierte Entscheidung zur optimalen Kreditbelastung treffen.

Fazit

Die richtige Kreditbelastung ist entscheidend für unsere finanzielle Stabilität. Indem wir sorgfältig planen und unsere Ausgaben im Blick behalten, können wir sicherstellen, dass wir nicht über unsere Verhältnisse leben. Ein ausgewogenes Verhältnis zwischen Einkommen und Kreditverpflichtungen schützt uns vor unerwarteten finanziellen Engpässen.

Es ist wichtig, alle Faktoren zu berücksichtigen und unsere individuelle Situation realistisch zu bewerten. So schaffen wir die Grundlage für kluge Entscheidungen und eine stressfreie finanzielle Zukunft. Mit dem richtigen Wissen und einer soliden Planung sind wir bestens gerüstet, um unsere finanziellen Ziele zu erreichen.