Kredite sind für viele von uns eine notwendige finanzielle Unterstützung. Doch bei der Frage „Kredit abbezahlen wie viel pro Monat“ denken wir oft an die Herausforderungen, die damit verbunden sind. Wie finden wir den richtigen monatlichen Betrag, um unsere Schulden effektiv zu tilgen und gleichzeitig unseren Lebensstil aufrechtzuerhalten?

Bedeutung Der Kreditabzahlung

Die Kreditabzahlung spielt eine wesentliche Rolle in der finanziellen Planung. Sie beeinflusst unsere monatlichen Ausgaben und bestimmt, wie schnell wir Schulden tilgen. Um die eigene Finanzlage zu verbessern, ist es wichtig, einen klaren Rückzahlungsplan zu entwickeln.

Zahlungen können auf verschiedene Arten erfolgen. Wir sollten den monatlichen Betrag so wählen, dass er realistisch ist und gleichzeitig den Kredit schnell abbaut. Zu hohe Zahlungen können den Lebensstil belasten, während zu niedrige Zahlungen die Rückzahlung verlängern.

Ein typisches Beispiel für die Abzahlung könnte folgende Punkte umfassen:

Die Struktur der Rückzahlungen hängt auch von den Kreditkonditionen ab. Zinsen, Laufzeiten und die Rückzahlungsmodalitäten beeinflussen unsere Entscheidungen. Wir vermeiden hohe Zinsen, indem wir einen Kredit mit attraktiven Konditionen wählen.

Wir berücksichtigen zudem, dass die richtige Planung der Kreditabzahlung langfristig unsere Kreditwürdigkeit verbessert. Pünktliche Zahlungen stärken unser finanzielles Profil und erhöhen die Chancen auf zukünftige Kredite.

Faktoren, Die Die Monatliche Rate Beeinflussen

Bei der Festlegung der monatlichen Rückzahlungsrate beeinflussen mehrere Faktoren die Höhe und die Struktur der Zahlungen. Ein gutes Verständnis dieser Faktoren hilft uns, die beste Rückzahlungsstrategie zu wählen.

Zinssatz

Der Zinssatz spielt eine entscheidende Rolle bei der Bestimmung der monatlichen Rate. Je höher der Zinssatz, desto mehr Zinsen zahlen wir über die Laufzeit des Kredits. Beispielsweise kann ein Unterschied von nur 1% in den Zinssätzen zu höheren Gesamtzahlungen führen. Wenn wir einen Kredit mit einem Zinssatz von 3% im Vergleich zu 4% aufnehmen, zahlen wir bei einem Kreditbetrag von 10.000 Euro über 5 Jahre mehr als 200 Euro an Zinsen. Es ist wichtig, die Angebote verschiedener Kreditgeber zu vergleichen, um den besten Zinssatz zu finden.

Laufzeit

Die Laufzeit des Kredits beeinflusst ebenfalls die monatlichen Raten. Eine kürzere Laufzeit bedeutet höhere monatliche Zahlungen, jedoch zahlen wir insgesamt weniger Zinsen. Beispielsweise kann ein Kredit von 10.000 Euro bei 3% Zinsen über 5 Jahre fast 600 Euro an Zinsen kosten, während die gleiche Summe über 10 Jahre nahezu 1.400 Euro kosten kann. Entscheidend ist, eine Balance zwischen der Höhe der monatlichen Rate und der Gesamtlaufzeit zu finden.

Kreditbetrag

Der Kreditbetrag ist der Betrag, den wir aufnehmen. Ein höherer Betrag führt zu höheren monatlichen Raten. Beispielsweise könnte ein Kredit von 5.000 Euro bei einem Zinssatz von 3% über 5 Jahre etwa 90 Euro monatlich kosten, während ein Kredit von 10.000 Euro bei denselben Bedingungen knapp 180 Euro kosten könnte. Bei der Planung unserer Rückzahlungen sollten wir realistisch einschätzen, wie viel wir monatlich zurückzahlen können, ohne unsere finanziellen Bedürfnisse zu beeinträchtigen.

Strategien Für Effektive Kreditabzahlung

Effektive Strategien zur Kreditabzahlung fördern eine schnellere Tilgung und tragen zur finanziellen Stabilität bei. Wir präsentieren wichtige Aspekte, die eine positive Rückzahlungserfahrung gewährleisten.

Budgetierung

Budgetierung hat einen zentralen Einfluss auf die Kreditabzahlung. Ein klarer Finanzplan hilft uns, Einnahmen und Ausgaben im Blick zu behalten. Wir sollten monatliche Rückzahlungen in unser Budget integrieren und realistisch einschätzen, wie viel wir abbezahlen können. Punkte, die in die Budgetierung einfließen, sind:

- Einnahmen: Schulden sollten nicht mehr als 30% unseres Nettoeinkommens ausmachen.

- Fixkosten: Alle monatlichen Grundausgaben sollten wir auflisten, um den finanziellen Spielraum zu ermitteln.

- Variable Ausgaben: Diese können schwanken, aber wir sollten einen Puffer einkalkulieren, um unvorhergesehene Ausgaben zu decken.

Die regelmäßige Überprüfung und Anpassung unseres Budgets sorgt für finanzielle Flexibilität. Notwendige Einsparungen oder Anpassungen tragen dazu bei, dass wir den Rückzahlungszeitraum erfolgreich einhalten.

Sondertilgungen

Sondertilgungen bieten uns die Möglichkeit, Kredite schneller zu tilgen. Zusätzliche Zahlungen reduzieren die Restschuld und senken die Zinsbelastung. Wenn wir Sondertilgungen in Betracht ziehen, helfen folgende Überlegungen:

- Jährliche Bonuszahlungen: Wir können Boni oder Steuerrückerstattungen gezielt für Sondertilgungen verwenden, um die Laufzeit zu verkürzen.

- Flexibilität nutzen: Überprüfen wir die Kreditverträge, um zu sehen, ob Sondertilgungen erlaubt sind, ohne dass zusätzliche Gebühren anfallen.

- Regelmäßige kleine Beträge: Auch kleinere, regelmäßige Zahlungen sind sinnvoll. Diese addieren sich und können die Zinskosten erheblich senken.

Eine frühzeitige Planung und die Nutzung von Sondertilgungen maximieren unsere Rückzahlungsaaussichten.

Vergleich Verschiedener Rückzahlungsmodelle

Die Rückzahlung von Krediten erfolgt häufig in unterschiedlichen Modellen, die je nach individuellen Bedürfnissen und finanziellen Möglichkeiten variieren. Wir betrachten hier die gängigsten Modelle, um eine informierte Entscheidung zu treffen.

- Feste monatliche Raten: Bei diesem Modell wird ein fixer Betrag über die gesamte Laufzeit des Kredits gezahlt. Dadurch bleibt die finanzielle Planung einfach, da jede Zahlung vorhersehbar ist. Diese Struktur ermöglicht eine klare Budgetierung.

- Variable Ratenzahlung: Hierbei ändert sich der Rückzahlungsbetrag je nach Zinssatz. Dies kann vorteilhaft sein, wenn die Zinsen sinken, jedoch besteht das Risiko, dass die Raten steigen. Diese Unsicherheit kann die Budgetplanung erschweren.

- Sondertilgungen: Einige Kreditverträge bieten die Möglichkeit, zusätzlich zur regulären Rate Sondertilgungen zu leisten. Diese können helfen, die Gesamtschuld schneller zu reduzieren und Zinsen zu sparen. Manchmal ist eine solche Option an Bedingungen gebunden, die wir bei der Vertragsunterzeichnung überprüfen sollten.

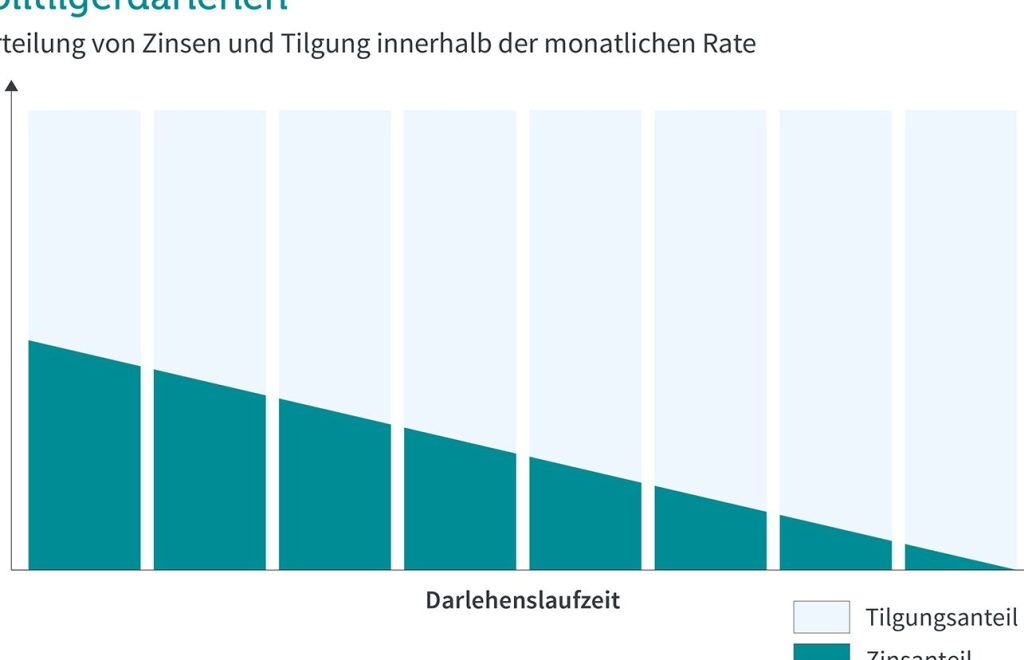

- Annuitätendarlehen: Bei diesem Modell bleibt die monatliche Rate konstant, dabei sinkt der Zinsanteil mit zunehmender Rückzahlung. Das bedeutet, dass wir zu Beginn mehr Zinsen zahlen, aber über die Laufzeit gespart wird. Dieses Modell wird häufig von Banken angeboten.

- Endfälliges Darlehen: Bei dieser Form zahlen wir nur die Zinsen während der Laufzeit und die Hauptschuld am Ende. Diese Option kann anfangs finanziell entlasten, führt aber zu einer hohen Schlusszahlung. Wir sollten uns der Risiken bewusst sein.

Die Wahl des Rückzahlungsmodells beeinflusst nicht nur die monatliche Belastung, sondern auch die gesamte Rückzahlungssumme. Daher sind wir gut beraten, die Vor- und Nachteile jedes Modells abzuwägen und gegebenenfalls rechtzeitig Anpassungen vorzunehmen.

Fazit

Die monatliche Rückzahlung eines Kredits ist ein entscheidender Faktor für unsere finanzielle Gesundheit. Indem wir realistisch einschätzen, wie viel wir monatlich abbezahlen können, schaffen wir die Grundlage für eine erfolgreiche Kredittilgung.

Ein durchdachter Rückzahlungsplan und die Berücksichtigung von Sondertilgungen können uns helfen, Schulden schneller abzubauen und Zinskosten zu minimieren.

Egal welches Rückzahlungsmodell wir wählen, es ist wichtig, dass es zu unseren individuellen Bedürfnissen passt und uns nicht überfordert. Mit der richtigen Strategie können wir unsere finanzielle Stabilität nachhaltig verbessern und zukünftige Kreditmöglichkeiten optimal nutzen.