Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: Wie wird ein Kredit geprüft? Diese Prüfung ist entscheidend für die Entscheidung der Banken und Kreditinstitute, ob sie uns das Geld anvertrauen oder nicht. Es ist ein Prozess, der weit über die bloße Bonitätsprüfung hinausgeht und viele Faktoren berücksichtigt.

Was Ist Ein Kredit?

Ein Kredit ist ein finanzieller Vertrag, in dem ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt. Dieser Betrag muss mit Zinsen innerhalb eines bestimmten Zeitrahmens zurückgezahlt werden. Kredite variieren in Höhe, Laufzeit und Zinsen, abhängig von verschiedenen Faktoren.

Wir unterscheiden mehrere Kreditarten, die spezifische Zwecke haben:

- Ratenkredit: Wird typischerweise für größere Anschaffungen genutzt, wie Autos oder Möbel. Die Rückzahlung erfolgt in monatlichen Raten.

- Hypothekarkredit: Dient dem Kauf von Immobilien und hat oft längere Laufzeiten. Die Immobilie fungiert als Sicherheit.

- Kreditkartenkredit: Ermöglicht die Nutzung eines bestimmten Betrages bis zu einem festgelegten Limit. Rückzahlungen können flexibel erfolgen.

Bei der Aufnahme eines Kredits ist es wichtig, die eigenen finanziellen Möglichkeiten zu kennen. Eine sorgfältige Planung verhindert die Überschuldung. Zudem sollten Kreditnehmer auf die Zinsen achten. Hohe Zinsen erhöhen die Gesamtkosten des Kredits erheblich.

Der Kreditprozess umfasst neben der Bonitätsprüfung auch die Bewertung anderer Faktoren, wie Einkommen und Ausgaben. Ein stabiler Arbeitsplatz erhöht die Chancen auf eine Kreditzusage. Wir sehen, dass der Kreditnehmer für den Kreditgeber ein Mindestmaß an Sicherheit darstellen muss.

Die Bedeutung Der Kreditprüfung

Die Kreditprüfung spielt eine zentrale Rolle im Finanzierungsprozess. Bei dieser Prüfung analysieren Banken und Kreditinstitute die Bonität und Zahlungsfähigkeit von Antragstellern. Ein sorgfältiger Prüfungsprozess schützt sowohl den Kreditgeber als auch den Kreditnehmer.

Warum Ist Die Kreditprüfung Wichtig?

Die Kreditprüfung ist wichtig, da sie unterschiedliche Faktoren bewertet:

- Bonität: Diese umfasst die Kreditgeschichte und Zahlungsmoral.

- Einkommen: Ein stabiles Einkommen ist entscheidend für die Rückzahlung.

- Ausgaben: Monatliche Ausgaben müssen im Verhältnis zum Einkommen stehen.

Die Kreditprüfung sichert ab, dass der Kreditnehmer in der Lage ist, den Kredit zurückzuzahlen. Zudem minimiert sie das Risiko für den Kreditgeber und reduziert mögliche Zahlungsausfälle. Ein verantwortungsvoller Umgang mit Krediten fördert langfristiges Vertrauen.

Die Folgen Einer Negativen Kreditprüfung

Die Folgen einer negativen Kreditprüfung können gravierend sein.

- Kreditablehnung: Viele Banken gewähren keinen Kredit, wenn die Bonität unzureichend ist.

- Hohe Zinsen: Bei geringerer Kreditwürdigkeit müssen wir oft höhere Zinsen akzeptieren.

- Schlechter Einfluss auf die Bonität: Häufige Ablehnungen können die Kreditwürdigkeit weiter negativ beeinflussen.

Ein negativer Prüfungsbescheid kann finanzielle Pläne erheblich beeinträchtigen. Wir sollten daher unsere Finanzen regelmäßig überprüfen und gegebenenfalls Optimierungen vornehmen.

Schritte Der Kreditprüfung

Die Kreditprüfung besteht aus mehreren klaren Schritten, die die Entscheidungsfindung der Kreditgeber unterstützen. Es ist wichtig, den gesamten Prozess zu verstehen, um die eigenen Chancen auf eine Kreditzusage zu erhöhen.

Vorbereitungen Vor Der Antragstellung

Vor der Antragstellung sollten wir unsere finanziellen Verhältnisse detailliert analysieren. Wir empfehlen, die folgenden Schritte zu beachten:

- Einkommensnachweis: Dokumentieren wir alle Einkommensquellen, einschließlich Gehältern und Nebeneinkünften.

- Finanzielle Verpflichtungen: Listen wir alle bestehenden Schulden und monatlichen Ausgaben auf.

- Bonitätscheck: Überprüfen wir unsere eigene Bonität, um potenzielle negative Einträge frühzeitig zu erkennen.

Eine gute Vorbereitung erleichtert die spätere Prüfung und erhöht die Chancen auf positive Rückmeldungen.

Erforderliche Unterlagen

Wir müssen bestimmte Unterlagen sammeln, um den Kreditantrag zu vervollständigen. Zu den wichtigsten Dokumenten gehören:

- Personalausweis oder Reisepass: Ein amtlicher Nachweis der Identität.

- Einkommensnachweise: Die letzten drei Gehaltsabrechnungen oder Steuerbescheide.

- Mietvertrag oder Eigentumsnachweis: Zur Bestätigung der Wohnverhältnisse.

- Kontoauszüge: Die letzten drei Monate zur Einsicht der finanziellen Situation.

Diese Unterlagen unterstützen den Kreditgeber bei der umfassenden Bewertung unseres Antrags.

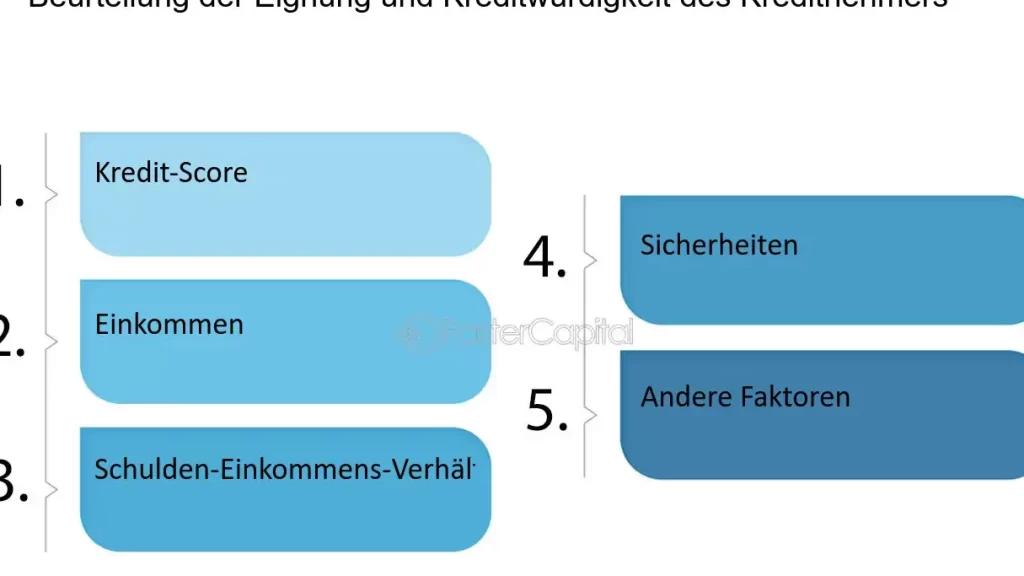

Die Bonitätsprüfung

Die Bonitätsprüfung spielt eine zentrale Rolle bei der Kreditvergabe. Kreditgeber analysieren mehrere Faktoren:

- Kreditwürdigkeit: Die Schufa-Auskunft zeigt unsere Kreditgeschichte und gibt Aufschluss über unser Zahlungsverhalten.

- Einkommenssituation: Ein stabiles und ausreichend hohes Einkommen verbessert die Kreditwürdigkeit.

- Vermögensverhältnisse: Vorhandene Ersparnisse oder Vermögenswerte bieten zusätzliche Sicherheit für den Kreditgeber.

Eine positive Bonitätsprüfung ebnet den Weg für eine Kreditzusage und bietet uns bessere Konditionen.

Faktoren, Die Die Kreditprüfung Beeinflussen

Bei der Kreditprüfung spielen verschiedene Aspekte eine zentrale Rolle. Diese Faktoren bestimmen erheblich, ob ein Antrag genehmigt wird oder nicht.

Einkommen Und Beschäftigung

Das Einkommen und die Beschäftigung des Antragstellers sind wesentliche Kriterien für die Kreditvergabe. Kreditgeber prüfen, ob das monatliche Einkommen stabil und ausreichend ist, um die Kreditraten zu decken. Ein festangestellter Job in einem etablierten Unternehmen wird oft positiv bewertet, da er Sicherheit bietet. Im Gegensatz dazu kann ein wechselhaftes Einkommen, beispielsweise aus Selbstständigkeit oder einem befristeten Arbeitsvertrag, als risikobehaftet gelten. Zudem berücksichtigen Kreditgeber das Verhältnis von Einkommen zu bestehenden Verpflichtungen, denn eine hohe Verschuldung im Vergleich zum Einkommen kann die Kreditwürdigkeit negativ beeinflussen.

Schufa-Auskunft

Die Schufa-Auskunft liefert Banken wichtige Informationen über die Kreditwürdigkeit von Antragstellern. Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) sammelt Daten zu den finanziellen Verhältnissen, wie Zahlungsverhalten und bestehende Kredite, und erstellt ein Scoring. Dieses Scoring hilft Kreditgebern, das Risiko eines Zahlungsausfalls einzuschätzen. Eine hohe Punktzahl ist entscheidend für die Genehmigung eines Kredits und für attraktive Konditionen. Interessanterweise können bereits kleine negative Einträge, wie verspätete Zahlungen, erhebliche Auswirkungen auf das Scoring haben.

Persönliche Ausgaben

Die persönlichen Ausgaben des Antragstellers spielen ebenfalls eine wichtige Rolle. Kreditgeber analysieren, wie viel von dem Einkommen für Lebenshaltungskosten, Miete und andere Verpflichtungen ausgegeben wird. Ein niedriger Ausgabenanteil im Verhältnis zum Einkommen signalisiert eine solide finanzielle Situation. Darüber hinaus untersucht man, ob Ausgaben im Verhältnis zu den geplanten Kreditrückzahlungen realistisch sind. Antragsteller sollten ihre Ausgaben im Voraus genau dokumentieren, da diese Informationen bei der Kreditentscheidung einfließen.

Fazit

Die Kreditprüfung ist ein essenzieller Bestandteil des Finanzierungsprozesses. Sie schützt sowohl Kreditgeber als auch Kreditnehmer und sorgt dafür, dass die finanziellen Verhältnisse transparent sind. Wir sollten die Bedeutung einer positiven Bonitätsprüfung und einer soliden finanziellen Planung nicht unterschätzen.

Ein verantwortungsvoller Umgang mit Krediten fördert langfristiges Vertrauen und Stabilität. Indem wir unsere Finanzen regelmäßig überprüfen und optimieren, können wir unsere Chancen auf eine Kreditzusage verbessern und bessere Konditionen erzielen. Letztlich liegt es an uns, die notwendigen Schritte zu unternehmen, um unsere Kreditwürdigkeit zu stärken und eine gesunde finanzielle Zukunft zu sichern.