Die Schuldenlast kann erdrückend sein, doch nach einer Restschuldbefreiung eröffnen sich neue Möglichkeiten. Viele von uns fragen sich, wie wir nach diesem wichtigen Schritt wieder auf die Beine kommen und vielleicht sogar einen Hauskredit erhalten können. In diesem Artikel beleuchten wir die Herausforderungen und Chancen, die sich uns bieten.

Wir wissen, dass der Weg zum Eigenheim nach einer Restschuldbefreiung steinig sein kann. Aber es ist nicht unmöglich. Mit den richtigen Informationen und Strategien können wir die Voraussetzungen schaffen, um wieder finanziell durchstarten zu können. Welche Faktoren spielen eine Rolle bei der Kreditvergabe? Wie können wir unsere Chancen auf einen Hauskredit erhöhen? Lasst uns gemeinsam diese Fragen klären und herausfinden, wie wir den Traum vom eigenen Zuhause verwirklichen können.

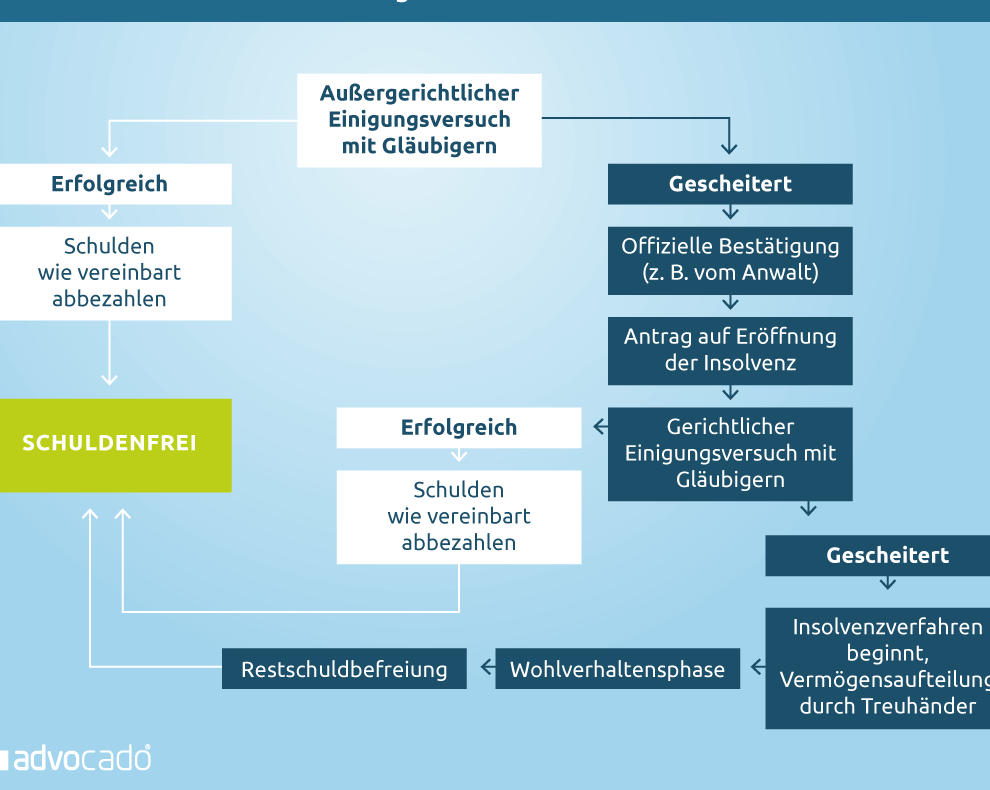

Grundlagen Der Restschuldbefreiung

Die Restschuldbefreiung ermöglicht es, nach einer Insolvenz von verbleibenden Schulden frei zu werden. Dieser Prozess dient dazu, Menschen, die sich in finanziellen Schwierigkeiten befinden, eine zweite Chance zu bieten. Besonders wichtig ist, dass wir die Rechtslage und die Anforderungen zur Restschuldbefreiung kennen.

Um die Restschuldbefreiung zu erlangen, müssen verschiedene Bedingungen erfüllt sein, darunter:

- Dauer der Wohlverhaltensperiode: Diese beträgt in der Regel drei Jahre. In dieser Zeit müssen wir uns bemühen, unseren Verpflichtungen nachzukommen und aktiv zu arbeiten.

- Einhaltung von Auskunftspflichten: Wir müssen dem Insolvenzverwalter regelmäßig Informationen über unsere finanzielle Situation zur Verfügung stellen.

- Zahlungsunfähigkeit: Ein Nachweis darüber, dass wir unsere Zahlungen nicht mehr leisten können, ist ebenfalls erforderlich.

Die Restschuldbefreiung tritt in Kraft, sobald die Wohlverhaltensperiode erfolgreich abgeschlossen ist. Dennoch gilt es zu beachten, dass einige Schulden weiterhin bestehen bleiben, wie Unterhaltsverpflichtungen oder Bußgelder.

Wer von der Restschuldbefreiung profitiert, kann hoffen, finanzielle Grundbedingungen zu schaffen, um einen Hauskredit zu beantragen. Hierbei achten Kreditgeber besonders auf die Schufa-Auskunft, die Informationen über frühere Kredite und Zahlungsausfälle enthält. Ein positiver Eintrag ist entscheidend für die Kreditvergabe. Daher ist es wichtig, die finanzielle Stabilität wiederherzustellen, um die Chancen auf einen Kredit zu erhöhen.

Auswirkungen Auf Die Kreditwürdigkeit

Die Auswirkungen einer Restschuldbefreiung auf die Kreditwürdigkeit sind erheblich. Nach dieser Befreiung sind viele Verbraucher besorgt über ihre Fähigkeit, zukünftige Kredite, insbesondere Hauskredite, zu erhalten.

Bonität Und Schufa

Die Schufa-Auskunft spielt eine entscheidende Rolle für die Bonität. Kreditgeber nutzen diese Informationen, um die Kreditwürdigkeit zu bewerten. Nach einer Restschuldbefreiung zeigen viele Verbraucher eine reduzierte Bonität, da die Insolvenz in der Schufa vermerkt bleibt. Typischerweise bleibt dieser Eintrag bis zu drei Jahre sichtbar. Während dieser Zeit kann es schwierig sein, positive Kreditangebote zu erhalten.

Um die Bonität zu verbessern, konzentrieren wir uns auf einige Strategien:

- Regelmäßige Überprüfung der Schufa-Daten: So halten wir uns über unsere Kreditwürdigkeit informiert und können Fehler rechtzeitig berichtigen.

- Zahlungseingänge pünktlich leisten: Das Beziehungsweise von Rechnungen stellt eine positive Zahlungsmoral dar.

- Kredite mit Bedacht aufnehmen: Wenn notwendig, nehmen wir kleinere Kredite auf, um unsere Rückzahlungshistorie zu verbessern.

Eingeschränkte Finanzierungsmöglichkeiten

Nach einer Restschuldbefreiung existieren oft eingeschränkte Finanzierungsmöglichkeiten. Viele Banken und Kreditinstitute zögern, Kredite zu gewähren, da das Risiko als hoch angesehen wird.

Hier sind einige Faktoren, die zu diesen Einschränkungen führen:

- Mangelnde Sicherheiten: Oft bieten Verbraucher nach der Restschuldbefreiung nicht ausreichend Sicherheiten, um einen Kredit abzusichern.

- Höhere Zinssätze: Kreditgeber verlangen häufig höhere Zinssätze, um das Risiko auszugleichen.

- Kleinere Kreditbeträge: Es ist möglich, dass nur geringe Kreditsummen genehmigt werden.

Für uns ist es wichtig, verschiedene Lösungen in Betracht zu ziehen. Das include die Suche nach speziellen Anbietern, die auf Kredite für Menschen mit negativer Bonität spezialisiert sind. Außerdem könnte der Einsatz eines Bürgen die Chancen auf eine positive Kreditentscheidung erhöhen.

Schritte Zur Kreditvergabe Nach Restschuldbefreiung

Der Weg zur Kreditvergabe nach einer Restschuldbefreiung erfordert sorgfältige Vorbereitungen und eine gute Planung. Wir können durch informierte Entscheidungen und gezielte Schritte unsere Chancen auf die Genehmigung eines Hauskredits maximieren.

Kreditantrag Vorbereiten

Vor dem Antrag auf einen Kredit sollten wir uns ein klares Bild unserer finanziellen Situation machen. Wir sollten unsere monatlichen Einnahmen und Ausgaben auflisten, um herauszufinden, wie viel Geld wir sinnvoll für die Kreditraten aufbringen können. Ein detaillierter Budgetplan hilft nicht nur uns, sondern auch dem Kreditgeber, unsere Zahlungsfähigkeit zu beurteilen. Zusätzlich ist es wichtig zu wissen, welche Kreditart wir benötigen. Soll es ein klassischer Annuitätenkredit oder ein geförderter Kredit sein? Indem wir uns vorab informieren, zeigen wir Engagement und erhöhen unsere Chancen auf eine positive Kreditentscheidung.

Unterlagen Zusammenstellen

Die Zusammenstellung der erforderlichen Unterlagen bildet einen entscheidenden Schritt im Antragprozess. Zu den üblichen Dokumenten gehören:

- Einkommensnachweise: Die letzten drei Gehaltsabrechnungen sind oft erforderlich.

- Schufa-Auskunft: Eine aktuelle Schufa-Abfrage zeigt dem Kreditgeber unsere Bonität.

- Vermögensübersicht: Eine Liste unserer aktuellen Vermögenswerte, wie Bankkonten oder Immobilien, kann hilfreich sein.

- Identitätsnachweis: Ein gültiger Personalausweis oder Reisepass muss vorgelegt werden.

Indem wir diese Dokumente sorgfältig zusammentragen, schaffen wir Vertrauen beim Kreditgeber. Eine vollständige und gut strukturierte Antragstellung erhöht unsere Chancen erheblich, den Kredit genehmigt zu bekommen.

Alternativen Zum Hauskredit

Manchmal stehen wir vor der Herausforderung, nach einer Restschuldbefreiung keinen Hauskredit zu bekommen. In solchen Fällen gibt es jedoch verschiedene Alternativen, die wir in Betracht ziehen können, um unseren Traum vom Eigenheim zu verwirklichen.

- Private Kreditgeber: Viele private Kreditgeber sind flexibler als Banken. Sie berücksichtigen individuelle Umstände und bieten oft maßgeschneiderte Lösungen an. Investoren können unsere Projekte interessant finden.

- Genossenschaftsbanken: Diese Banken fördern häufig Mitglieder und bieten besondere Konditionen. Eine Mitgliedschaft in einer Genossenschaft kann uns den Zugang zu günstigeren Krediten erleichtern.

- Baufinanzierung durch spezielle Programme: Staatliche Förderprogramme sind verfügbar. Diese können uns zinsgünstige Darlehen oder Zuschüsse bieten. Programme wie die KfW-Förderung unterstützen den Hausbau und die Sanierung.

- Eigenkapital erarbeiten: Das Ansparen von Eigenkapital ist eine hervorragende Option. Je mehr Eigenkapital wir besitzen, desto besser stehen die Chancen auf einen Kredit. Dies kann auch die Zinsen senken.

- Mietkaufmodelle: Mietkauf ermöglicht uns, ein Haus zunächst zu mieten und später zu kaufen. Hierbei fließen die Mietzahlungen in den Kaufpreis ein. Dadurch kann die Finanzierung einfacher gestaltet werden.

- Familien- oder Freundeskredite: In einigen Fällen können wir Familienmitglieder oder Freunde um finanzielle Unterstützung bitten. Solche Kredite sind oft zinslos oder haben sehr niedrige Zinsen.

- Crowdfunding-Plattformen: Diese sind eine neuartige Möglichkeit, Gelder für Immobilienprojekte zu sammeln. Investoren sind oft an schnellen Renditen interessiert, was uns Zugang zu neuen Finanzierungsquellen verschafft.

Indem wir diese Alternativen entdecken, erweitern wir unsere Möglichkeiten und können unseren Traum vom Eigenheim möglicherweise schneller erreichen.

Fazit

Die Suche nach einem Hauskredit nach einer Restschuldbefreiung ist herausfordernd aber nicht unmöglich. Mit der richtigen Vorbereitung und den passenden Strategien können wir unsere Chancen erheblich verbessern. Es ist entscheidend, unsere finanzielle Situation realistisch einzuschätzen und alle notwendigen Unterlagen sorgfältig zusammenzustellen.

Zudem sollten wir uns über alternative Finanzierungsmöglichkeiten informieren und gegebenenfalls Unterstützung von spezialisierten Anbietern oder Bürgen in Anspruch nehmen. Mit Geduld und einem klaren Plan können wir den Traum vom eigenen Zuhause verwirklichen und einen neuen Lebensabschnitt beginnen.