Hast du dich jemals gefragt, ab wann man einen Kredit erhält? Die Entscheidung, einen Kredit aufzunehmen, kann oft überwältigend sein. Ob für den Kauf eines Autos, den Erwerb einer Immobilie oder die Finanzierung eines Projekts – wir alle stehen irgendwann vor der Frage, wie und wann wir einen Kredit beantragen können.

Voraussetzungen Für Einen Kredit

Um einen Kredit zu erhalten, sind einige grundlegende Voraussetzungen zu beachten. Diese Bedingungen beeinflussen sowohl die Genehmigungswahrscheinlichkeit als auch die Konditionen des Kredits.

Bonität

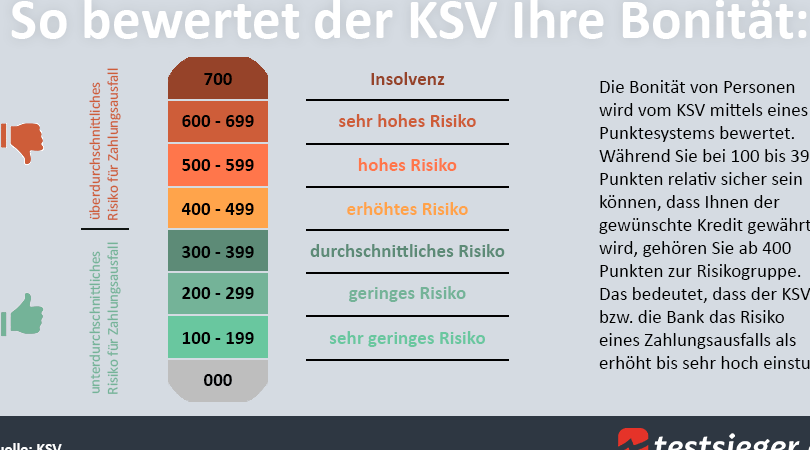

Die Bonität ist ein entscheidender Faktor für die Kreditvergabe. Sie beschreibt die Fähigkeit, Schulden zurückzuzahlen. Ein hoher Bonitätswert erhöht die Chancen auf einen Kredit und ermöglicht bessere Zinssätze. Um die Bonität zu bestimmen, prüfen Banken folgende Punkte:

- Zahlungshistorie

- Aktuelle Kredite

- Einkommen

- Beschäftigungsstatus

Je besser diese Faktoren sind, desto vertrauenswürdiger erscheint der Kreditnehmer. Eine regelmäßige Überprüfung der eigenen Bonität kann helfen, finanzielle Entscheidungen zu optimieren.

Einkommen

Ein stabiles Einkommen ist ebenfalls eine Grundbedingung für die Kreditvergabe. Es zeigt der Bank, dass wir in der Lage sind, die Raten zu begleichen. Hierbei sind folgende Aspekte wichtig:

- Höhe des monatlichen Nettoeinkommens

- Art des Einkommens (Angestelltenverhältnis oder Selbstständigkeit)

- Weitere Einnahmequellen (Mieten, Nebentätigkeiten)

Ein Nachweis über das Einkommen erfolgt häufig durch Gehaltsabrechnungen oder Steuerbescheide. Banken verlangen meist, dass das Einkommen mindestens 3 bis 6 Monate konstant war, um die Stabilität zu gewährleisten.

Arten Von Krediten

Kredite kommen in verschiedenen Varianten, und jede hat ihren eigenen Zweck. Die Wahl des passenden Kredits hängt von den individuellen Bedürfnissen ab.

Ratenkredite

Ratenkredite sind eine beliebte Form der Kreditaufnahme. Mit einem Ratenkredit erhält man eine einmalige Auszahlung, die in regelmäßigen Raten zurückgezahlt wird. Die Raten bestehen in der Regel aus Zinsen und Tilgung.

Wichtige Punkte zu Ratenkrediten sind:

- Flexible Beträge: Zwischen 1.000 und 75.000 Euro sind häufig möglich.

- Laufzeiten: Laufzeiten variieren von 12 bis zu 84 Monaten.

- Zinssätze: Zinssätze sind oft fest und hängen von der Bonität ab.

Ratenkredite eignen sich für Anschaffungen wie Autos oder Möbel. Außerdem erleichtern sie die finanzielle Planung, indem sie monatliche Ausgaben vorhersehbar machen.

Immobilienkredite

Immobilienkredite, auch Hypothekendarlehen genannt, sind für den Kauf oder die Renovierung von Immobilien bestimmt. Diese Kredite sind in der Regel langfristig, oft über 15 bis 30 Jahre, und erfordern eine Grundschuld auf die Immobilie.

Zu den Schlüsselfaktoren gehören:

- Höhe des Darlehens: Beträge können von einigen tausend bis zu mehreren hunderttausend Euro betragen.

- Eigenkapital: Ein Eigenkapitalanteil von mindestens 20% wird oft erwartet.

- Zinsbindung: Zinsbindungen ermöglichen Planungssicherheit über Jahre hinweg.

Immobilienkredite sind eine wesentliche Finanzierungsform, um Wohnraum zu schaffen. Sie bieten zudem die Chance auf Wertsteigerungen bei der Immobilie.

Der Antragstellungsprozess

Der Antragstellungsprozess für einen Kredit erfordert mehrere Schritte. Zunächst sammeln wir die notwendigen Unterlagen und vergleichen verschiedene Kreditangebote.

Dokumentenanforderungen

Die Dokumentenanforderungen für einen Kreditantrag sind entscheidend. Wir müssen folgende Unterlagen bereitstellen:

- Einkommensnachweis: Gehaltsabrechnungen der letzten drei Monate.

- Identitätsnachweis: Personalausweis oder Reisepass.

- Schufa-Auskunft: Bonitätsnachweis, der unsere Kreditwürdigkeit belegt.

- Vermögensverzeichnis: Übersicht über Vermögen, wie Kontostände und Immobilienbesitz.

Fehlende oder unvollständige Dokumente erhöhen das Risiko einer Ablehnung. Daher ist es sinnvoll, alle erforderlichen Unterlagen vollständig vorzulegen.

Kreditvergleich

Der Kreditvergleich spielt eine zentrale Rolle im Antragstellungsprozess. Durch den Vergleich verschiedener Angebote finden wir die besten Konditionen. Wichtige Kriterien sind:

- Zinssätze: Niedrigere Zinssätze senken die Gesamtkosten des Kredits.

- Laufzeiten: Flexible Laufzeiten bieten Anpassungsfähigkeit an unsere Rückzahlungsmöglichkeiten.

- Kreditbedingungen: Besondere Bedingungen, wie Sondertilgungen oder vorzeitige Rückzahlungen.

Ein Vergleich ermöglicht es uns, die für uns günstigsten Angebote zu ermitteln und unnötige finanzielle Belastungen zu vermeiden. Zahlen und Angebote variieren stark, daher lohnt sich die Mühe.

Tipps Für Einen Erfolgreichen Kredit

Bei der Kreditaufnahme sind mehrere Faktoren entscheidend für den Erfolg. Eine gründliche Vorbereitung und gute Verhandlungstaktiken helfen, optimale Konditionen zu erzielen.

Gute Vorbereitung

Eine sorgfältige Vorbereitung spielt eine wesentliche Rolle. Wir sollten unsere finanzielle Situation realistisch einschätzen. Prüfen wir unsere Bonität, um unangenehme Überraschungen bei der Antragstellung zu vermeiden. Dazu zählen:

- Einkommen: Nachweise über unser monatliches Nettoeinkommen zusammenstellen.

- Ausgaben: Eine Liste unserer laufenden Ausgaben führen, um die finanzielle Belastung richtig einzuschätzen.

- Schulden: Bestehende Kredite und deren Ratenverpflichtungen auflisten.

Darüber hinaus kann es hilfreich sein, das gewünschte Kreditvolumen genau zu bestimmen. Je präziser wir unsere Bedürfnisse kennen, desto besser lässt sich der Kreditantrag argumentieren.

Verhandlungen mit Banken

Verhandlungen mit Banken erfordern ein gewisses Geschick. Ein häufiger Fehler ist, mit nur einem Angebot zu arbeiten. Wir sollten mehrere Kreditangebote einholen und diese vergleichen. Bei den Gesprächen ist es wichtig, Selbstbewusstsein auszustrahlen. Informieren wir uns über die aktuellen Zinssätze und Kreditbedingungen, um die Bank von unserem Wissen zu überzeugen.

Zusätzlich gibt es einige Punkte, auf die wir achten sollten:

- Zinssatz: Fragen wir explizit nach den Zinssätzen und ob diese fest oder variabel sind.

- Laufzeit: Klären wir die möglichen Laufzeiten und deren Einfluss auf die monatlichen Raten.

- Nebenkosten: Informieren wir uns über eventuell anfallende Gebühren und Zusatzkosten.

Je besser wir vorbereitet sind und je mehr Informationen wir haben, desto besser stehen die Chancen, einen Kredit zu erhalten, der unseren Anforderungen entspricht.

Fazit

Die Entscheidung für einen Kredit ist eine bedeutende finanzielle Angelegenheit. Wir sollten uns bewusst sein, dass die Bonität und ein stabiles Einkommen entscheidende Faktoren sind. Je besser unsere finanzielle Situation, desto höher sind die Chancen auf einen Kredit mit attraktiven Konditionen.

Ein sorgfältiger Vergleich verschiedener Angebote hilft uns, die besten Zinssätze und Laufzeiten zu finden. Mit einer gründlichen Vorbereitung und dem richtigen Wissen können wir die Kreditaufnahme erfolgreich gestalten und unsere finanziellen Ziele erreichen. Es liegt an uns, die notwendigen Schritte zu unternehmen und informierte Entscheidungen zu treffen.