Ein Kredit über 15.000 Euro kann für viele von uns eine sinnvolle finanzielle Entscheidung sein. Doch wie viel Zinsen müssen wir tatsächlich zahlen? Diese Frage beschäftigt viele, die über einen Kredit nachdenken. Die Zinsen können je nach Bank und Kreditbedingungen stark variieren.

In diesem Artikel werfen wir einen Blick auf die verschiedenen Faktoren, die die Zinshöhe beeinflussen. Wir erklären, welche Angebote es gibt und wie wir die besten Konditionen finden können. Außerdem geben wir Tipps, wie wir Zinsen sparen und die Gesamtkosten des Kredits minimieren können.

Seid ihr bereit, die besten Optionen für euren 15.000 Euro Kredit zu entdecken? Lasst uns gemeinsam herausfinden, wie viel Zinsen auf uns zukommen und welche Möglichkeiten wir haben, um unsere finanziellen Ziele zu erreichen.

Kreditarten Für 15000 Euro

Es gibt mehrere Kreditarten, die für einen Betrag von 15.000 Euro in Betracht kommen. Jede dieser Optionen hat ihre eigenen Merkmale und Konditionen. Dabei variieren die Zinsen je nach Kreditart und individueller Bonität.

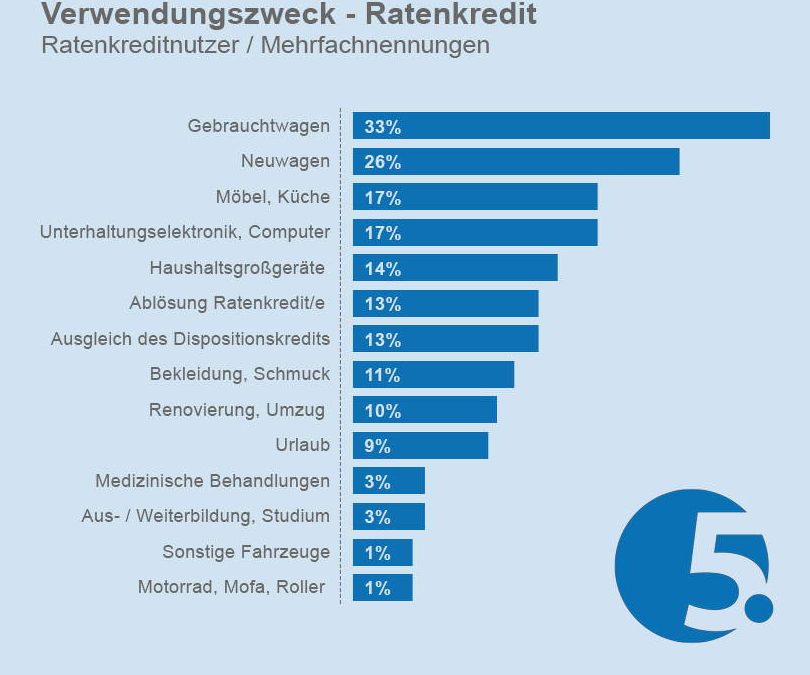

Ratenkredite

Ratenkredite sind eine häufig gewählte Option für die Finanzierung von größeren Anschaffungen. Diese Kredite bieten eine feste Laufzeit und gleichbleibende monatliche Raten. Die Konditionen sind oft transparent und die Zinsen bewegen sich zwischen 3% und 9%, abhängig von der Bonität des Kreditnehmers.

Wir sollten die Vorteile von Ratenkrediten beachten, darunter:

- Planbarkeit der Rückzahlungen

- Flexibilität bei der Höhe der monatlichen Raten

- Nutzung für verschiedene Zwecke, wie Autokäufe oder Renovierungen

Allerdings ist es wichtig, vor der Vertragsunterzeichnung die Gesamtkosten zu prüfen. Mögliche Zusatzkosten, wie Bearbeitungsgebühren, können die Zinsbelastung beeinflussen.

Konsumkredite

Konsumkredite eignen sich ebenfalls für die Finanzierung von Konsumgütern. Diese Kredite werden häufig in Form von Sofortkrediten angeboten und zeichnen sich durch eine schnelle Bearbeitung aus. Die Zinssätze liegen oft höher als bei Ratenkrediten, häufig zwischen 5% und 14%, was die Gesamtkosten erhöhen kann.

Wesentliche Aspekte bei Konsumkrediten sind:

- Schnelle Auszahlung des Geldes

- Häufig weniger strenge Bonitätsprüfungen

- Flexibilität zur Verwendung des Kredits

Dennoch sollten wir uns der hohen Zinsen bewusst sein und die Bedingungen sorgfältig prüfen. Ein Vergleich der Angebote ist unerlässlich, um die besten Konditionen zu finden.

Zinsberechnung Für Kredite

Die Zinsberechnung für Kredite ist entscheidend für die Einschätzung der Gesamtkosten. Wir betrachten die beiden Haupttypen von Zinsen: den Effektivzins und den Sollzins.

Effektivzins

Der Effektivzins bezeichnet die jährlichen Gesamtkosten eines Kredits, ausgedrückt als Prozentsatz. Er umfasst nicht nur den Sollzins, sondern auch alle zusätzlichen Gebühren und Kosten. Das macht ihn besonders wichtig für die Vergleichbarkeit verschiedener Kredite. Faktoren, die den Effektivzins beeinflussen, sind zum Beispiel:

- Bearbeitungsgebühren

- Versicherungskosten

- Sondertilgungsmöglichkeiten

Ein effektiver Zinssatz von beispielsweise 4% kann auf einen Kredit von 15.000 Euro jährlich 600 Euro Zinsen bedeuten. Ohne genaue Kenntnis des Effektivzinses könnte ein Kredit teurer sein als zunächst angenommen. Daher sollten wir stets darauf achten, diesen Wert vor Abschluss eines Kredits zu überprüfen.

Sollzins

Der Sollzins beschreibt den Basiszinssatz, den die Bank für den Kredit verlangt. Dieser Zinssatz bleibt in der Regel während der gesamten Laufzeit fest, obwohl ihn externe Faktoren, wie die Leitzinsen der Europäischen Zentralbank, beeinflussen können. Der Sollzins wird oft als günstiger wahrgenommen, doch unser Fokus sollte ebenfalls auf den Gesamtkosten liegen, die durch den Effektivzins dargestellt werden.

Sollzinsen bewegen sich typischerweise zwischen 3% und 9% bei Ratenkrediten. Bei Konsumkrediten fallen die Zinssätze möglicherweise höher aus, oft zwischen 5% und 14%. Ein niedriger Sollzins kann anfänglich attraktiv wirken, doch wir sollten das Gesamtbild stets im Auge behalten, um informierte Entscheidungen zu treffen.

Indem wir sowohl den Sollzins als auch den Effektivzins berücksichtigen, sind wir besser gerüstet, Kreditangebote zu vergleichen und die sinnvollsten finanziellen Entscheidungen zu treffen.

Vergleich Von Kreditanbietern

Der Vergleich von Kreditanbietern zeigt unterschiedliche Zinssätze und Konditionen für einen Kredit über 15.000 Euro. Wir finden, dass die Wahl des Anbieters entscheidend für die Kosten ist. Verschiedene Banken und Online-Kreditgeber bieten unterschiedliche Angebote an.

Banken

Banken bieten oft eine Vielzahl von Kreditangeboten für Privatkunden. Viele Banken haben spezielle Konditionen, darunter:

- Zinssätze: Diese variieren zwischen 3% und 9%, abhängig von der Bonität des Antragstellers.

- Bearbeitungsgebühren: Diese können bis zu 3% des Kreditbetrags betragen.

- Laufzeiten: Typische Laufzeiten liegen zwischen 12 und 84 Monaten.

Ein Vergleich der Banken kann dazu beitragen, die besten Konditionen für den Kredit zu finden. Bei direkten Anfragen bieten einige Banken sogar Sonderaktionen an, die attraktiv sein können.

Online-Kreditgeber

Online-Kreditgeber gewinnen an Popularität und bieten bequeme Lösungen für Kredite. Ihre Vorteile umfassen:

- Schnelle Genehmigung: Oft erhalten Antragsteller innerhalb von Stunden oder Tagen eine Zusage.

- Flexiblere Anforderungen: Viele Online-Anbieter sind weniger streng bei der Bonitätsprüfung.

- Zinssätze: Diese liegen häufig zwischen 5% und 14%, abhängig von verschiedenen Faktoren.

Online-Kreditgeber ermöglichen es uns, verschiedene Angebote in Ruhe zu vergleichen. Einige Plattformen bieten außerdem Vergleichsrechner an, um die monatlichen Raten und Gesamtkosten transparent zu zeigen.

Einflussfaktoren Auf Die Zinsen

Die Zinsen für einen Kredit von 15.000 Euro hängen von mehreren Faktoren ab. Wir betrachten hier die wesentlichen Einflussfaktoren: Bonität und Laufzeit.

Bonität

Die Bonität spielt eine entscheidende Rolle bei der Bestimmung der Zinsen. Banken bewerten die Kreditwürdigkeit durch verschiedene Kriterien, wie:

- Einkommen: Höhere und stabile Einkommen senken die Zinsen.

- Schulden: Weniger bestehende Verbindlichkeiten führen zu besseren Konditionen.

- Schufa-Auskunft: Eine positive Schufa ist für niedrige Zinsen essentiell.

Eine gute Bonität kann dazu führen, dass die Zinsen zwischen 3% und 5% liegen. Andererseits kann eine niedrige Bonität Zinsen von 10% oder mehr zur Folge haben. Banken sehen eine höhere Bonität als geringeres Risiko.

Laufzeit

Die Laufzeit hat ebenfalls großen Einfluss auf die Zinsen. In der Regel gilt: Je länger die Laufzeit, desto höher die Zinsen. Bei einer kurzen Laufzeit, sagen wir bis zu 24 Monaten, können die Zinsen bei etwa 3% liegen.

Bei Kreditlaufzeiten von mehr als 60 Monaten müssen wir mit Zinsen von 5% bis 9% rechnen. Banken erhöhen die Zinsen, um das Risiko eines längeren Zeitraums abzudecken. So geht man davon aus, dass sich in längeren Zeiträumen die finanzielle Lage des Kreditnehmers ändern könnte. Kreditnehmer sollten daher ihre persönliche finanzielle Situation und die gewünschte Laufzeit sorgfältig abwägen.

Fazit

Die Suche nach dem richtigen Kredit über 15.000 Euro kann herausfordernd sein. Wir haben die unterschiedlichen Zinssätze und Kreditarten betrachtet und festgestellt, wie wichtig es ist, die eigenen finanziellen Möglichkeiten realistisch einzuschätzen.

Die Wahl zwischen Ratenkrediten und Konsumkrediten hängt stark von unseren individuellen Bedürfnissen ab. Ein Vergleich der Angebote ist unerlässlich, um die besten Konditionen zu finden und unnötige Kosten zu vermeiden.

Letztlich sollten wir uns nicht nur auf den Sollzins konzentrieren, sondern auch den Effektivzins und alle möglichen Gebühren berücksichtigen. So können wir sicherstellen, dass wir die bestmögliche Entscheidung für unsere finanzielle Zukunft treffen.