Wenn wir über Kredite sprechen, spielt das Einkommen eine entscheidende Rolle. Wie hoch muss das Einkommen für einen Kredit sein? Diese Frage beschäftigt viele, die einen Kredit aufnehmen möchten. Oft sind wir uns unsicher, ob unser Einkommen ausreicht, um die gewünschten finanziellen Mittel zu erhalten.

Die Bedeutung Des Einkommens Für Einen Kredit

Das Einkommen spielt eine entscheidende Rolle bei der Kreditbeantragung. Ein hoher Verdienst erhöht die Chancen auf eine positive Kreditentscheidung. Banken und Kreditinstitute überprüfen die Einkommenssituation, um sicherzustellen, dass die Rückzahlung des Kredits realistisch ist. Werden die monatlichen Einnahmen nicht ausreichend sein, kann dies zu einer Ablehnung des Antrags führen.

Kreditgeber setzen oft einen bestimmten Mindestbetrag für das Einkommen fest. Das durchschnittliche Mindesteinkommen variiert je nach Kreditart und Bank. Zum Beispiel verlangen viele Banken ein monatliches Nettoeinkommen von mindestens 1.200 Euro für kleine Konsumkredite. Bei größeren Krediten kann dieser Betrag deutlich höher liegen.

Wir müssen auch die Rolle der beruflichen Stabilität berücksichtigen. Ein unbefristeter Arbeitsvertrag kann den Kreditrahmen erhöhen. Arbeitgeber merken sich oft die Dauer der Anstellung. Langfristige Jobs signalisieren Sicherheit und Zuverlässigkeit.

Zusätzlich beeinflusst auch die Anzahl der vorhandenen finanziellen Verpflichtungen die Kreditvergabe. Je mehr laufende Kredite oder regelmäßige Ausgaben bestehen, desto geringer ist die Wahrscheinlichkeit für eine Kreditgenehmigung. Beispielsweise sind Haushalte mit mehr als zwei bestehenden Krediten oft in einer schwächeren Verhandlungsposition.

Diese Faktoren verdeutlichen, warum unser Einkommen so wichtig ist. Ein regelmäßiges und ausreichendes Einkommen sichert nicht nur die Kreditzusage, sondern beeinflusst auch die Konditionen, wie die Zinssätze. Daher ist es ratsam, sich über die eigene Einkommenssituation im Klaren zu sein, bevor die Kreditentscheidung getroffen wird.

Faktoren, Die Das Kreditangebot Beeinflussen

Die Beantragung eines Kredits wird von mehreren Faktoren beeinflusst, die Banken bei der Entscheidung berücksichtigen. Dazu gehören unter anderem die Bonität und das regelmäßige Einkommen des Antragstellers.

Bonität

Die Bonität beschreibt die Kreditwürdigkeit einer Person. Banken verwenden diese Bewertung, um das Risiko eines Kreditausfalls einzuschätzen. Ein hoher Bonitätswert ergibt sich aus einer soliden finanziellen Vergangenheit, pünktlichen Zahlungen und wenigen negativen Einträgen in der Schufa.

Einige zentrale Faktoren, die die Bonität beeinflussen, sind:

Wir erfahren, dass eine gute Bonität nicht nur die Wahrscheinlichkeit einer Kreditzusage erhöht, sondern auch bessere Konditionen, wie niedrigere Zinssätze, sichern kann. Banken bevorzugen Antragsteller mit einem hohen Bonitätswert, da dies das Risiko für die Bank verringert.

Regelmäßiges Einkommen

Ein regelmäßiges Einkommen ist entscheidend für die Kreditvergabe. Es zeigt der Bank, dass wir in der Lage sind, die monatlichen Raten zu begleichen. In der Regel verlangen Banken mindestens einen bestimmten Betrag, um die Kreditverfügbarkeit zu garantieren.

Wichtige Aspekte des Einkommens sind:

Wir merken, dass eine stabile Einkommenssituation nicht nur die Chancen auf eine Kreditgenehmigung erhöht, sondern auch die Kreditkonditionen optimiert. Wer mehrere Einkommensquellen hat oder ein hohes Netto-Einkommen erzielt, zeigt der Bank eine erhöhte Rückzahlungsfähigkeit, was die Verhandlungsposition verbessert.

Einkommensarten Und Ihre Auswirkungen

Uns ist bewusst, dass die Art des Einkommens entscheidend für die Kreditvergabe ist. Unterschiedliche Einkommensarten beeinflussen die Bewertung der Kreditwürdigkeit durch Banken.

Angestelltenverhältnis

Ein Angestelltenverhältnis stellt für Banken eine verlässliche Einkommensquelle dar. Beschäftigte mit unbefristeten Arbeitsverträgen zeigen höchste Stabilität und Glaubwürdigkeit. Häufig berücksichtigen Banken bei der Kreditvergabe die folgenden Aspekte:

- Höhe des monatlichen netto Einkommens: Je höher das Einkommen, desto besser die Kreditkonditionen.

- Dauer der Anstellung: Langjährige Beschäftigung signalisiert Sicherheit.

- Zahlungsverhalten: Pünktliche Gehaltszahlungen verbessern die Bonität.

Angestellte haben oft die besten Chancen auf niedrige Zinssätze und hohe Kreditsummen.

Selbstständigkeit

Selbständige bringen unterschiedliche Herausforderungen mit sich, wenn es um die Kreditvergabe geht. Banken betrachten die regelmäßige Einkommenssituation von Selbständigen oftmals skeptisch. Dazu zählen folgende Punkte:

- Nachweise über Einkommen: Einnahmen aus den letzten Monaten oder Jahren müssen oft dokumentiert werden.

- Schwankendes Einkommen: Banken fordern einen Nachweis über stabile Verhältnisse.

- Branchenspezifische Risiken: Die Zuverlässigkeit kann je nach Branche variieren.

Selbständige, die ihre Einkommensquellen transparent darstellen, verbessern ihre Chancen auf einen Kredit.

Sonstige Einkommensquellen

Weitere Einkommensarten, wie Vermietung oder Nebenjobs, können die Kreditchancen ebenfalls beeinflussen. Diese zusätzlichen Einkommensströme bieten den Banken eine umfassendere Perspektive. Wichtige Punkte sind:

- Regelmäßigkeit der Einnahmen: Stabile Nebeneinkünfte wirken sich positiv auf die Kreditwürdigkeit aus.

- Höhe der Mieteinnahmen: Diese müssen vertraglich nachweisbar sein.

- Diversifizierung der Einkommen: Mehrere Einkommensquellen erhöhen die Rückzahlungsfähigkeit.

Ein ausgewogenes Portfolio an Einkommensquellen zeigt der Bank, dass wir in der Lage sind, die Crediteverpflichtungen zu erfüllen.

Mindestanforderungen Für Kreditnehmer

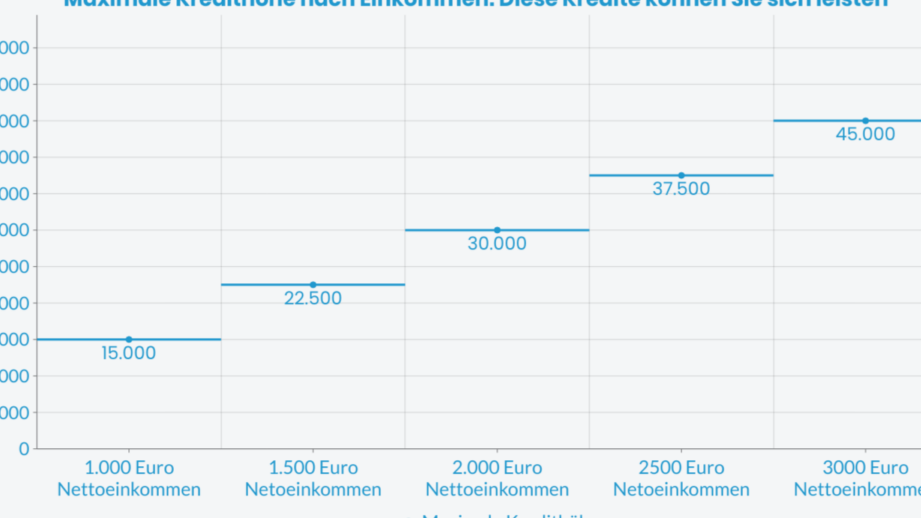

Wir müssen die Mindestanforderungen für Kreditnehmer klar definieren. Banken setzen oft ein monatliches Mindesteinkommen voraus, welches je nach Bank und Kreditart variiert. Allgemein liegt dieses Einkommen häufig zwischen 1.200 Euro und 2.500 Euro. Eine verlässliche Einkommensquelle ist entscheidend.

Wir betrachten auch die berufliche Stabilität. Ein unbefristeter Arbeitsvertrag gilt als ein positiver Faktor. Betreiber von Selbständigenunternehmen oder Freiberufler stehen vor besonderen Herausforderungen. Banken wünschen Dokumente über Einnahmen, um die Einkommensstabilität zu belegen.

Zusätzlich spielt die Anzahl der finanziellen Verpflichtungen eine Rolle. Wer mehrere Kredite hat, findet sich oft in einer schwierigeren Verhandlungsposition. Deshalb prüfen Banken die bestehenden Verpflichtungen und schränken die Kreditvergabe entsprechend ein.

Ein weiterer wichtiger Faktor ist die Bonität. Sie beschreibt die Kreditwürdigkeit und beeinflusst die Kreditvergabe. Ein hoher Bonitätswert resultiert aus pünktlichen Zahlungen und einer soliden Kredithistorie. Banken werfen einen Blick auf die Höhe der bestehenden Kredite und die Zahlungsmoral. Auch wir müssen uns bewusst sein, dass eine gute Bonität bessere Kreditkonditionen sichert.

Fazit

Ein regelmäßiges und ausreichendes Einkommen ist entscheidend für die Kreditvergabe. Es beeinflusst nicht nur die Wahrscheinlichkeit einer Zusage sondern auch die Konditionen, die Banken anbieten. Wir sollten uns bewusst sein, dass neben dem Einkommen auch die Bonität und die Anzahl bestehender finanzieller Verpflichtungen eine Rolle spielen. Eine solide finanzielle Basis und ein verantwortungsvoller Umgang mit Krediten sind der Schlüssel zu besseren Kreditkonditionen. Indem wir unsere finanzielle Situation im Blick behalten und gegebenenfalls verbessern, können wir unsere Chancen auf einen erfolgreichen Kreditantrag erhöhen.