Die Entscheidung für einen Kredit über 300.000 Euro ist ein bedeutender Schritt, und viele von uns fragen sich: wieviel Zinsen bei 300.000 Kredit fallen an? Die Zinssätze können je nach Bank und individueller Bonität stark variieren. Daher ist es entscheidend, die verschiedenen Optionen zu verstehen, bevor wir uns festlegen.

Wieviel Zinsen Bei 300000 Kredit: Eine Übersicht

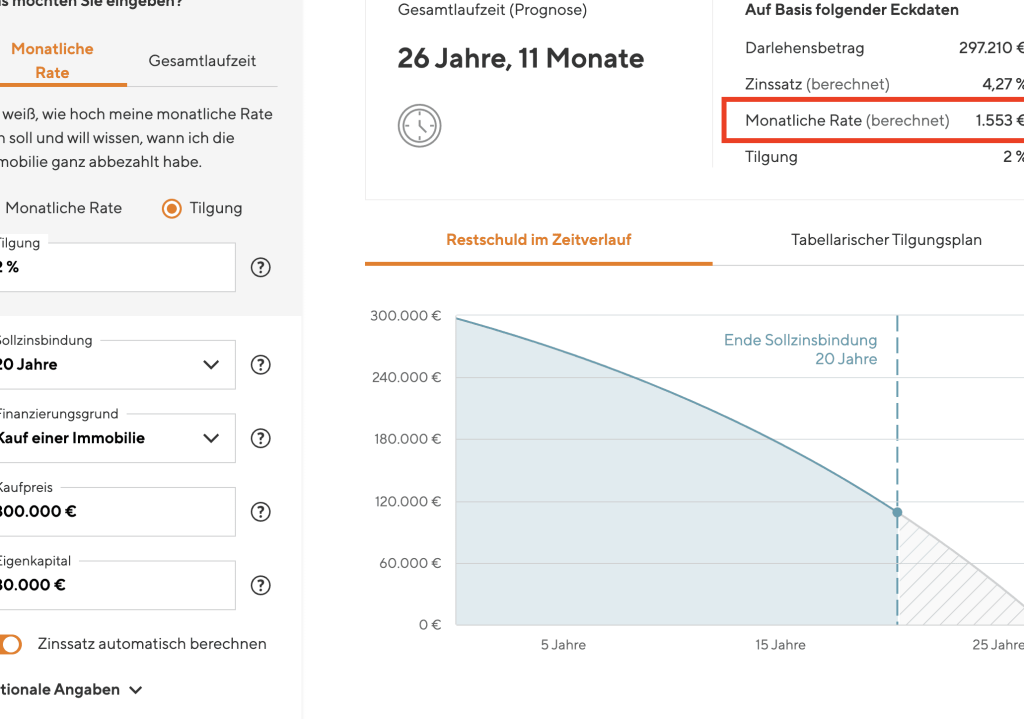

Die Zinsen für einen Kredit über 300.000 Euro hängen von mehreren Faktoren ab. Die wichtigsten Variablen sind die Bonität des Kreditnehmers, die Laufzeit des Kredits und der Zinssatz der Bank. Beispielsweise können Banken unterschiedliche Angebote unterbreiten, wodurch wir verschiedene Optionen vergleichen müssen.

Zinssätze bewegen sich in einem breiten Spektrum. Der durchschnittliche Effektivzins liegt momentan zwischen 2 % und 5 %. Ein Kreditnehmer mit guter Bonität findet möglicherweise niedrigere Zinsen, während jemand mit schwächerer Bonität höhere Sätze zahlen könnte.

Hier ist eine Übersicht möglicher monatlicher Raten bei verschiedenen Zinssätzen:

| Zinssatz (%) | Monatliche Rate (30 Jahre) | Gesamtbetrag (Zins + Tilgung) |

|---|---|---|

| 2 | ca. 1.110 € | ca. 400.000 € |

| 3 | ca. 1.265 € | ca. 455.000 € |

| 4 | ca. 1.432 € | ca. 515.500 € |

| 5 | ca. 1.610 € | ca. 580.000 € |

Wir sollten auch die Möglichkeit einer Sondertilgung in Betracht ziehen, falls dies im Vertrag angeboten wird, da dies langfristig Zinskosten senken kann.

Ein weiterer Aspekt betrifft die Art des Kredits: Feste oder variable Zinssätze haben unterschiedliche Vor- und Nachteile, abhängig von den individuellen finanziellen Umständen und Marktbedingungen.

Wenn wir uns für einen Kredit entscheiden, lohnt es sich immer, mehrere Angebote einzuholen und zu vergleichen – so finden wir das beste Angebot für unsere Bedürfnisse und sparen möglicherweise erheblich an Zinsen über die gesamte Laufzeit hinweg.

Wichtige Faktoren Für Die Zinshöhe

Die Zinshöhe für einen Kredit über 300.000 Euro hängt von mehreren wichtigen Faktoren ab. Diese beeinflussen nicht nur den effektiven Zinssatz, sondern auch die Gesamtkosten des Kredits.

Kreditsumme und Laufzeit

Die Kreditsumme und die Laufzeit spielen eine entscheidende Rolle bei der Bestimmung der Zinsen. Höhere Beträge führen oft zu höheren Zinsen, da Banken ein höheres Risiko eingehen. Eine längere Laufzeit kann zwar kleinere monatliche Raten ermöglichen, jedoch erhöhen sich dadurch die Gesamtzinsen erheblich.

- Bei einer Laufzeit von 10 Jahren sind die Zinsen in der Regel niedriger.

- Bei einer Laufzeit von 20 Jahren steigen die Zinsen häufig an.

Das richtige Gleichgewicht zwischen Kreditsumme und Laufzeit ist wichtig, um attraktive Konditionen zu sichern.

Bonität des Kreditnehmers

Die Bonität des Kreditnehmers spielt eine zentrale Rolle bei der Festlegung des Zinssatzes. Banken bewerten das Risiko eines Kreditausfalls anhand verschiedener Kriterien:

- Einkommen: Ein stabiles und hohes Einkommen verbessert die Bonität.

- Schufa-Auskunft: Eine positive Schufa hat direkten Einfluss auf niedrigere Zinsen.

- Beschäftigungsdauer: Längere Anstellungsverhältnisse stärken das Vertrauen der Bank.

Kreditnehmer mit guter Bonität profitieren oftmals von attraktiveren Angeboten und niedrigeren Zinssätzen, während schlechtere Bonitäten höhere Kosten verursachen können.

Vergleich Verschiedener Anbieter

Wir vergleichen hier verschiedene Kreditgeber, um die besten Konditionen für einen Kredit über 300.000 Euro zu ermitteln. Unterschiede in den Zinssätzen und zusätzlichen Gebühren können erhebliche Auswirkungen auf die Gesamtkosten haben.

Banken vs. Online-Kredite

Banken bieten oft festgelegte Zinssätze, die von der Bonität des Kunden abhängen. Diese traditionellen Institutionen haben den Vorteil eines persönlichen Kontakts, was für viele Kreditnehmer wichtig ist. Online-Kredite hingegen zeichnen sich durch schnellere Genehmigungsprozesse aus und ermöglichen oft niedrigere Zinsen dank geringerer Betriebskosten.

-

Banken:

- Persönlicher Service

- Höhere Verwaltungsgebühren

- Längere Bearbeitungszeiten

-

Online-Anbieter:

- Schnelle Antragsbearbeitung

- Geringere Kosten

- Oft flexiblere Rückzahlungsoptionen

Zinssätze Im Vergleich

Die Zinssätze variieren stark zwischen verschiedenen Anbietern, abhängig von Faktoren wie Laufzeit, Bonität und Marktbedingungen. Hier sind einige Beispiele, um einen Überblick zu geben:

| Anbieter | Effektivzins (%) | Laufzeit (Jahre) | monatliche Rate (€) |

|---|---|---|---|

| Bank A | 2,5 | 10 | 2.970 |

| Bank B | 3,0 | 15 | 2.065 |

| Online-Anbieter C | 2,1 | 20 | 1.600 |

Stellen wir uns vor, dass ein Kreditnehmer mit guter Bonität bei einem Online-Anbieter deutlich niedrigere Zinsen erhält als bei einer traditionellen Bank. Daher lohnt es sich immer, mehrere Angebote einzuholen und diese sorgfältig zu vergleichen.

Zusammenfassend lässt sich sagen, dass sowohl Banken als auch Online-Kreditgeber Vor- und Nachteile bieten. Die Wahl hängt letztlich von den individuellen Bedürfnissen der Kreditnehmer ab sowie ihrem Wunsch nach persönlichem Kontakt oder schneller Abwicklung.

Tipps Zur Zinsersparnis

Um die Zinskosten bei einem Kredit über 300.000 Euro zu minimieren, stehen verschiedene Strategien zur Verfügung.

Sondertilgungen und Vorfälligkeit

Sondertilgungen ermöglichen es, zusätzlich zur regulären Rate Zahlungen zu leisten. Diese Zahlungen reduzieren den verbleibenden Kreditbetrag und senken somit auch die insgesamt anfallenden Zinsen. Viele Banken erlauben jährliche Sondertilgungen ohne zusätzliche Gebühren. Beispielsweise kann eine einmalige Sonderzahlung von 10.000 Euro erhebliche Einsparungen über die Laufzeit des Kredits erzielen.

Die Vorfälligkeitsentschädigung betrifft vorzeitige Rückzahlungen des gesamten Kredits. In der Regel müssen Kreditnehmer dafür einen bestimmten Betrag an die Bank zahlen, um entgangene Zinsen auszugleichen. Es lohnt sich jedoch, im Vertrag nachzulesen, da einige Banken flexible Modelle anbieten.

Verhandlungsmöglichkeiten Mit Banken

Verhandlungen mit Banken können signifikante Zinssenkungen bewirken. Wir sollten mehrere Angebote einholen und vergleichen, bevor wir uns für einen Kredit entscheiden. Oft sind Banken bereit, ihre Konditionen anzupassen, wenn sie sehen, dass wir andere günstigere Angebote haben.

Boni oder Rabatte für treue Kunden können ebenfalls in Betracht gezogen werden. Wenn wir bereits Kunde einer Bank sind oder ein gutes Verhältnis pflegen, steigt die Wahrscheinlichkeit auf bessere Konditionen. Eine gute Bonität ist dabei von zentraler Bedeutung; je besser unsere Schufa-Auskunft ist, desto mehr Spielraum haben wir beim Verhandeln.

Mit diesen Tipps optimieren wir unsere Chancen auf niedrigere Zinsen und sparen langfristig Geld bei unserem Kredit über 300.000 Euro.

Fazit

Die Auswahl des richtigen Kredits über 300.000 Euro ist entscheidend für unsere finanzielle Zukunft. Zinsen variieren stark und hängen von verschiedenen Faktoren ab. Indem wir unsere Bonität verbessern und mehrere Angebote vergleichen können wir potenziell erhebliche Ersparnisse erzielen.

Es lohnt sich auch, die Möglichkeit von Sondertilgungen in Betracht zu ziehen um die Zinskosten weiter zu senken. Egal ob wir uns für eine traditionelle Bank oder einen Online-Anbieter entscheiden sollten wir stets darauf achten welche Konditionen am besten zu unseren individuellen Bedürfnissen passen.

Mit dem richtigen Ansatz sind wir in der Lage nicht nur günstigere Zinsen zu finden sondern auch langfristig Geld zu sparen.