In der heutigen Zeit stehen viele von uns vor der Frage: wieviel kredit ist leistbar? Ob für den Kauf eines Eigenheims, ein neues Auto oder andere größere Anschaffungen – die Entscheidung für einen Kredit ist oft entscheidend für unsere finanzielle Zukunft. Doch wie finden wir heraus, welcher Betrag tatsächlich in unser Budget passt?

Wir möchten gemeinsam mit euch die verschiedenen Faktoren beleuchten, die bei der Kreditaufnahme eine Rolle spielen. Von unserem Einkommen über die monatlichen Ausgaben bis hin zu den aktuellen Zinssätzen – all das beeinflusst, wie viel Kredit wir uns leisten können. Lasst uns herausfinden, wie wir eine fundierte Entscheidung treffen und finanzielle Sicherheit gewährleisten können.

Wieviel Kredit Ist Leistbar: Eine Übersicht

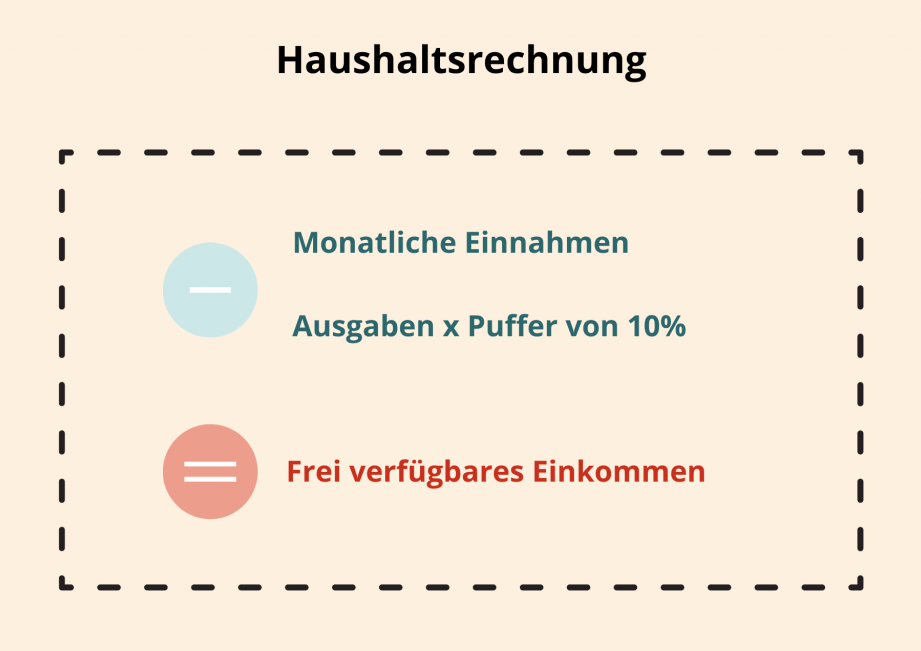

Die Frage, wie viel Kredit für uns leistbar ist, hängt von verschiedenen Faktoren ab. Die wichtigsten Kriterien umfassen unser Einkommen, unsere monatlichen Ausgaben und die aktuellen Zinssätze.

- Einkommen: Das Nettoeinkommen stellt die Grundlage dar. Es gibt einen Richtwert, der besagt, dass maximal 40 % des monatlichen Einkommens für die Kreditraten verwendet werden sollten.

- Monatliche Ausgaben: Hierzu zählen Miete, Nebenkosten und Lebenshaltungskosten. Eine sorgfältige Haushaltsplanung hilft uns, leistbare Kreditbeträge zu bestimmen.

- Zinssätze: Geringe Zinssätze ermöglichen höhere Kreditbeträge, während hohe Zinssätze die monatliche Belastung erhöhen. Durch den Vergleich von Angeboten können wir teilweise erhebliche Unterschiede erkennen.

Wir sollten auch die Kreditlaufzeit in Betracht ziehen. Eine längere Laufzeit senkt die monatlichen Raten, erhöht jedoch die Gesamtkosten des Kredits. Es macht Sinn, eine Balance zwischen Ratenhöhe und Gesamtkosten zu finden, um finanzielle Stabilität zu gewährleisten.

Darüber hinaus ist es wichtig, uns über mögliche zusätzliche Kosten wie Bearbeitungsgebühren oder Versicherungen zu informieren. Diese sollten ebenfalls in unsere Kalkulationen einfließen.

Zusammenfassend lässt sich sagen, dass die Ermittlung eines leistbaren Kreditbetrags eine individuelle Analyse erfordert. Jeder sollte seine finanzielle Situation genau betrachten, bevor er eine Kreditaufnahme in Erwägung zieht.

Faktoren, Die Die Kreditwürdigkeit Beeinflussen

Die Kreditwürdigkeit hängt von verschiedenen Faktoren ab, die diese maßgeblich beeinflussen. Zu den wichtigsten Aspekten zählen Einkommen, Beschäftigung, Kredithistorie und aktuelle Schulden. Wir betrachten diese Faktoren, um ein besseres Verständnis für die Kreditvergabe zu erhalten.

Einkommen und Beschäftigung

Einkommen und der Status der Beschäftigung stellen zentrale Kriterien für die Kreditwürdigkeit dar. Banken prüfen das Nettoeinkommen und die Stabilität der Anstellung, um das Risiko zu bewerten. Ein fester Arbeitsvertrag erhöht die Chancen auf einen Kredit. Variabel sind hierbei beispielsweise:

Diese Faktoren beeinflussen, wie viel Kredit wir uns leisten können.

Kredithistorie

Die Kredithistorie ist entscheidend für die Bewertung der Kreditwürdigkeit. Ein positives Zahlungsverhalten zeigt den Banken, dass wir zuverlässig sind. Wichtige Punkte in der Kredithistorie sind:

Eine saubere Kredithistorie eröffnet die Möglichkeit zu besseren Konditionen und Zinssätzen.

Aktuelle Schulden

Aktuelle Schulden wirken sich erheblich auf die Fähigkeit aus, neue Kredite aufzunehmen. Banken berechnen die Schuldenquote, um zu prüfen, wie viel von unserem Einkommen bereits für bestehende Verbindlichkeiten verwendet wird. Relevante Faktoren sind:

Eine hohe Schuldenlast reduziert den verfügbaren Betrag für neue Kredite und kann die Kreditwürdigkeit negativ beeinflussen.

Berechnung Der Leistbaren Kreditsumme

Die Berechnung der leistbaren Kreditsumme erfordert eine präzise Analyse der finanziellen Situation. Verschiedene Faktoren, wie das monatliche Einkommen, die laufenden Ausgaben und die gewählten Kreditkonditionen, beeinflussen die Höhe des möglichen Kredits.

Monatliche Rate Berechnen

Um die monatliche Rate zu berechnen, verwenden wir die Formel:

Rate = Kreditbetrag / Laufzeit in Monaten.

Die Höhe der monatlichen Rate hängt direkt vom Kreditbetrag und der gewählten Laufzeit ab. Beispielsweise, nimmt man einen Kredit von 10.000 Euro mit einer Laufzeit von fünf Jahren, ergibt sich eine monatliche Rate von 166,67 Euro. Hierbei sollten wir nicht vergessen, dass zusätzliche Kosten, wie Zinsen oder Gebühren, die endgültige Rate erhöhen können. Eine gängige Empfehlung besagt, dass maximal 40 % des Nettoeinkommens für Kreditraten eingesetzt werden sollten.

Laufzeit und Zinssatz Berücksichtigen

Die Laufzeit und der Zinssatz sind zentrale Faktoren, die die Gesamtkosten eines Kredits beeinflussen. Eine kurze Laufzeit mindert die finanziellen Verpflichtungen in der Zukunft, jedoch steigen die monatlichen Raten. Zum Beispiel, eine Laufzeit von 10 Jahren führt zu höheren Raten als eine von 20 Jahren, langanhaltend steigert sich jedoch die Gesamtverzinsung.

Zusätzlich variiert der Zinssatz je nach Bonität. Höhere Zinssätze führen vielmehr zu einer höheren monatlichen Belastung und damit zu einer niedrigeren leistbaren Kreditsumme. Es ist wichtig, auch die aktuelle Marktlage zu prüfen, um die besten Konditionen zu bekommen. Bei einer Zinssatzsteigerung um 0,5 % kann die monatliche Rate für denselben Kreditbetrag erheblich steigen, was die gesamte Planung beeinträchtigen kann.

Durch die sorgfältige Berücksichtigung dieser Faktoren gelingt uns eine maßgeschneiderte Berechnung der leistbaren Kreditsumme, wodurch wir finanzielle Stabilität und Sicherheit fördern.

Tipps Für Eine Positive Kreditbewertung

Wir betrachten verschiedene Methoden, um die Kreditwürdigkeit zu verbessern. Eine positive Kreditbewertung beeinflusst die Kreditaufnahme erheblich.

Verbesserung Der Kreditwürdigkeit

Wir müssen Faktoren beobachten, die unsere Kreditwürdigkeit steigern. Ein stabiles Einkommen und ein unbefristeter Arbeitsvertrag wirken sich positiv aus. Zudem sollten wir regelmäßig überprüfen, ob unsere Kredithistorie fehlerfrei ist. Ein sofortiger Antrag auf Korrekturen bei fehlerhaften Einträgen ist wichtig. Auch das Einhalten von Zahlungsterminen hat einen direkten Einfluss. Wir vermeiden es, zu viele Kreditkarten gleichzeitig zu besitzen, da dies unser Risiko erhöht. Letztlich trägt ein verantwortungsbewusster Umgang mit bestehenden Krediten zur Verbesserung unserer Bonität bei.

Schuldenmanagement Strategien

Wir setzen auf gezielte Strategien zur Schuldenbewältigung. Zunächst priorisieren wir Schulden nach Höhe und Zinssatz. Höhere Zinsen sollten zuerst bezahlt werden, um langfristig Kosten zu senken. Zudem erstellen wir einen detaillierten Budgetplan, um Ausgaben zu kontrollieren. Durch regelmäßige Zahlungen reduzieren wir Schulden schrittweise. Wir erwägen, Schulden zu konsolidieren, um von besseren Konditionen zu profitieren. Letztendlich hilft es, einen Notfallfonds aufzubauen, um unerwartete Ausgaben zu decken, ohne neue Schulden zu verursachen.

Fazit

Die Frage nach der leistbaren Kreditsumme ist entscheidend für unsere finanzielle Gesundheit. Indem wir unsere Einnahmen und Ausgaben realistisch analysieren und die verschiedenen Einflussfaktoren berücksichtigen können wir eine fundierte Entscheidung treffen.

Es ist wichtig eine Balance zwischen monatlichen Raten und Gesamtkosten zu finden um langfristige finanzielle Stabilität zu gewährleisten. Zudem sollten wir unsere Kreditwürdigkeit aktiv verbessern und auf eine positive Kredithistorie achten.

Letztlich hilft uns eine sorgfältige Planung dabei unerwartete Ausgaben zu bewältigen und finanzielle Sicherheit zu erlangen. So sind wir gut gerüstet für größere Anschaffungen und können unsere Träume verwirklichen.