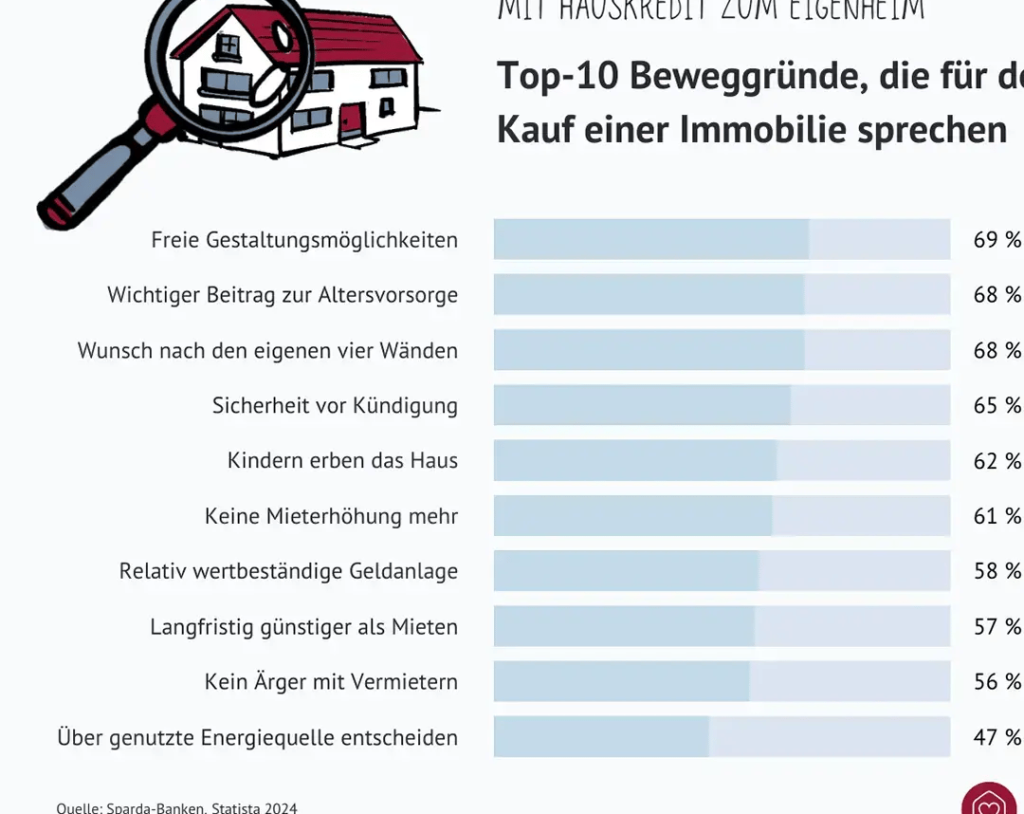

Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiges Lebensziel. Doch bevor wir diesen Schritt wagen, stellen wir uns oft die Frage: wieviel kredit für haus können wir uns leisten? Die Entscheidung über die richtige Kreditsumme kann entscheidend sein, um finanzielle Belastungen zu vermeiden und gleichzeitig unseren Traum zu verwirklichen.

Wieviel Kredit Für Haus: Eine Übersicht

Die benötigte Kreditsumme für den Hauskauf hängt von mehreren Faktoren ab. Wir betrachten die wichtigsten Aspekte, um eine realistische Einschätzung zu ermöglichen.

Einkommen und Ausgaben sind entscheidend. Wir ermitteln unser monatliches Nettoeinkommen und setzen dieses ins Verhältnis zu unseren festen Ausgaben. Ein gängiger Richtwert besagt, dass maximal 30 Prozent des Einkommens für die Immobilienfinanzierung eingeplant werden sollten.

Eigenkapital spielt eine wesentliche Rolle. Banken bevorzugen Kreditnehmer, die mindestens 20 bis 30 Prozent des Kaufpreises als Eigenkapital einbringen. Dadurch reduzieren wir nicht nur die Kreditsumme, sondern auch das Risiko einer Ablehnung.

Kreditarten und Zinssätze variieren. Dabei kommt es darauf an, ob wir einen Annuitätenkredit oder einen variables Darlehen wählen möchten. Der Zinssatz hat direkten Einfluss auf die monatliche Rate. Aktuelle Zinssätze liegen zwischen 2 und 4 Prozent, abhängig von der Bonität.

Laufzeit des Kredits beeinflusst die Kosten. Sie reicht typischerweise von 10 bis 30 Jahren. Je länger die Laufzeit, desto niedriger die monatliche Rate. Hingegen erhöht sich die Gesamtzinslast, was wir bedenken sollten.

Zusätzliche Kosten sollten nicht ignoriert werden. Weitere Ausgaben wie Notarkosten, Grunderwerbsteuer und Renovierungskosten addieren sich schnell. Auf diese Weise sollten wir eine zusätzliche Puffergröße von 10 bis 15 Prozent des Kaufpreises einplanen.

Indem wir diese Faktoren berücksichtigen, gestalten wir unsere Planung effizienter und können realistisch einschätzen, wie viel Kredit für unser Haus benötigt wird.

Faktoren, Die Die Kredithöhe Beeinflussen

Die Kredithöhe für den Hauskauf hängt von zahlreichen Faktoren ab. Die wichtigsten Aspekte sind Einkommen, Kreditwürdigkeit und Eigenkapital. Durch das Verständnis dieser Faktoren können wir eine realistische Vorstellung davon bekommen, wie viel Kredit wir für unseren Hauskauf benötigen.

Einkommen Und Finanzielle Situation

Das Einkommen spielt eine entscheidende Rolle bei der Bestimmung der Kredithöhe. Banken berücksichtigen unser Bruttoeinkommen sowie regelmäßige Ausgaben. Wichtig ist, dass wir maximal 30 Prozent unseres Einkommens für die Immobilienfinanzierung einplanen. Zusätzlich überprüfen Kreditgeber unsere finanzielle Situation, dazu zählen:

- Monatliche Ausgaben

- Lebenshaltungskosten

- Vorhandene Kredite

Eine solide finanzielle Basis schafft Vertrauen bei der Bank und verbessert unsere Chancen auf einen höheren Kreditbetrag.

Kreditwürdigkeit Und Schufa-Score

Kreditwürdigkeit ist ein wesentlicher Faktor für die Festlegung der Kreditsumme. Banken beziehen den Schufa-Score in ihre Entscheidungen ein. Ein höherer Score signalisiert eine höhere Zahlungsfähigkeit und führt oft zu besseren Konditionen. Faktoren, die unseren Schufa-Score beeinflussen, sind:

- Pünktliche Zahlungen

- Geringe Kreditauslastung

- Lange Kreditgeschichte

Ein guter Schufa-Score verbessert nicht nur die Chancen auf einen Kredit, sondern kann auch die Zinsen senken, was langfristig Geld spart.

Eigenkapital Und Kaufpreis

Eigenkapital ist ein weiterer wichtiger Bestandteil bei der Berechnung der Kredithöhe. Banken erwarten in der Regel, dass wir mindestens 20 bis 30 Prozent des Kaufpreises als Eigenkapital aufbringen. Höheres Eigenkapital senkt das Risiko für die Bank und kann folgende Vorteile bringen:

- Bessere Zinssätze

- Höhere Kreditbeträge

- Geringeres Risiko einer Ablehnung

Wir sollten auch den Kaufpreis des Hauses berücksichtigen. Um die Finanzlage realistisch einzuschätzen, empfehlen wir, zusätzliche Kosten wie Notarkosten, Grunderwerbsteuer und eventuelle Renovierungen in unsere Berechnungen miteinzubeziehen.

Arten Von Immobilienkrediten

Es gibt verschiedene Arten von Immobilienkrediten, die sich in ihren Konditionen, Rückzahlungsmodalitäten und Zinsen unterscheiden. Wir schauen uns die häufigsten Kreditarten näher an, um zu verstehen, welche für uns am besten geeignet ist.

Annuitätenkredit

Ein Annuitätenkredit zeichnet sich durch gleichbleibende Raten aus, die sowohl Zins- als auch Tilgungsanteile enthalten. Diese Raten zahlen wir über die gesamte Laufzeit des Kredits. Mit der Zeit sinkt der Zinsanteil, während der Tilgungsanteil steigt.

Vorteile:

- Planbare monatliche Raten.

- Langfristige Finanzsicherheit durch konstante Zahlungen.

Nachteile:

- Höhere Zinskosten bei längeren Laufzeiten.

- Weniger Flexibilität bei der Rückzahlung.

Bausparvertrag

Ein Bausparvertrag kombiniert Sparen und Kredite. Zuerst legen wir einen bestimmten Betrag zur Seite, um später ein zinsgünstiges Darlehen zu erhalten. Der Bausparvertrag hat in der Regel eine Ansparphase, gefolgt von der Darlehensphase.

Vorteile:

- Günstige Zinsen und staatliche Förderungen möglich.

- Planungssicherheit durch festgelegte Konditionen.

- Längere Wartezeiten vor der Darlehensauszahlung.

- Zinsbindung kann weniger flexibel sein.

Tipps Zur Kreditanfrage

Die Kreditanfrage ist ein entscheidender Schritt auf dem Weg zum Eigenheim. Hier sind einige wichtige Aspekte, die wir beachten sollten.

Vergleich Von Kreditangeboten

Der Vergleich von verschiedenen Kreditangeboten bleibt unerlässlich. Wir sollten die Konditionen, Zinsen und Laufzeiten der angebotenen Kredite prüfen. Eine Auflistung hilft:

- Zinssatz: Beachten wir den nominalen und effektiven Zinssatz.

- Laufzeit: Überlegen wir, wie lange wir den Kredit zurückzahlen möchten.

- Tilgungsmodalität: Klären wir, ob es sich um einen Annuitäten- oder einenendfälligen Kredit handelt.

- Nebenkosten: Berücksichtigen wir Gebühren, die eventuell anfallen können.

Ein gründlicher Vergleich kann dazu beitragen, die besten Konditionen zu ermitteln und somit Geld zu sparen.

Verhandeln Mit Der Bank

Das Verhandeln mit Banken ist ein weiterer wichtiger Punkt. Wir können aktiv auf die Bank zugehen, um bessere Konditionen zu erzielen. Einige Tipps für erfolgreiche Verhandlungen:

- Eigenkapital präsentieren: Zeigen wir unser Eigenkapital, um die Bank von unserer Zahlungsfähigkeit zu überzeugen.

- Zinsangebote vergleichen: Nutzen wir Angebote von anderen Banken zum Verhandeln.

- Bonität betonen: Eine gute Kreditwürdigkeit kann unsere Verhandlungsbasis deutlich stärken.

Mit einer klaren Strategie und fundierten Informationen können wir die Bedingungen wesentlich verbessern.

Fazit

Der Weg zum eigenen Zuhause erfordert eine sorgfältige Planung und realistische Einschätzung unserer finanziellen Möglichkeiten. Indem wir die verschiedenen Faktoren wie Einkommen Eigenkapital und Kreditarten berücksichtigen können wir eine fundierte Entscheidung treffen.

Ein solider Finanzierungsplan hilft uns nicht nur dabei die richtige Kreditsumme zu wählen sondern auch unerwartete Kosten zu meistern. Der Vergleich von Angeboten und das Verhandeln mit Banken sind entscheidende Schritte um die besten Konditionen zu sichern.

Mit einem klaren Überblick über unsere finanzielle Situation und den richtigen Informationen sind wir bestens gerüstet um unseren Traum vom Eigenheim zu verwirklichen.