Wenn wir einen Kredit aufnehmen, spielt der Zins eine entscheidende Rolle. Wie wird der Zins bei einem Kredit berechnet? Diese Frage beschäftigt viele von uns, denn die Zinsen können einen erheblichen Einfluss auf die Gesamtkosten des Kredits haben.

In diesem Artikel tauchen wir tief in die Berechnung der Zinsen ein und erklären die verschiedenen Faktoren, die dabei eine Rolle spielen. Wir werden uns mit Begriffen wie dem effektiven Jahreszins und der Tilgung befassen, um ein klares Bild davon zu vermitteln, was hinter den Zahlen steckt.

Was Ist Ein Kredit?

Ein Kredit stellt eine finanzielle Vereinbarung dar, bei der ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt. Die Rückzahlung erfolgt in der Regel mit Zinsen über einen vereinbarten Zeitraum. Wir finden Kredite in verschiedenen Formen, wie zum Beispiel Ratenkrediten, Autokrediten oder Hypothekendarlehen.

Bei einem Ratenkredit handelt es sich um eine häufige Variante, wo der Kreditnehmer monatliche Raten zahlt. Diese Raten setzen sich aus dem Tilgungsanteil und den Zinsen zusammen. Ein Autokredit hingegen wird zur Finanzierung von Fahrzeugen genutzt, während Hypothekendarlehen zum Kauf von Immobilien dienen.

Die Kreditvergabe erfordert eine Bonitätsprüfung, um die Kreditwürdigkeit des Antragstellers zu bestimmen. Diese Prüfung berücksichtigt Faktoren wie das Einkommen, bestehende Schulden und die Zahlungsmoral. Ein positiver Score führt oft zu besseren Konditionen.

Wir sollten auch beachten, dass Kredite nicht nur für den Kauf von Gütern, sondern auch zur Finanzierung von Investitionen dienen können. In vielen Fällen ermöglichen Kredite den Erwerb von Vermögenswerten, die sonst vielleicht nicht erschwinglich wären.

Grundlagen Der Zinsberechnung

Die Zinsberechnung bildet das fundamentale Element bei der Kreditaufnahme. Zinsen entstehen als Kosten für geliehenes Geld, daher ist das Verständnis der Grundlagen entscheidend.

Nominalzins Vs. Effektivzins

Der Nominalzins stellt den vereinbarten Zinssatz dar, ohne zusätzliche Kosten zu berücksichtigen. Es ist der Zinssatz, der direkt im Kreditvertrag steht. Im Gegensatz dazu zeigt der Effektivzins die tatsächlichen Kreditkosten an, indem er neben dem Nominalzins auch weitere Gebühren einbezieht. Dadurch vergleichen wir Kredite auf einer einheitlichen Basis. Oft übersehen wir, dass der Effektivzins häufig höher ist als der Nominalzins. Dies liegt an der Einbeziehung weiterer Kosten wie Bearbeitungsgebühren.

Laufzeit Und Zinssatz

Die Laufzeit eines Kredits beeinflusst den Zinssatz erheblich. Längere Laufzeiten führen oft zu höheren Zinssätzen, weil das Risiko für Kreditgeber zunimmt. Kurze Laufzeiten bieten in der Regel niedrigere Zinssätze, sind jedoch mit höheren Monatsraten verbunden. Wenn wir uns für eine Laufzeit entscheiden, müssen wir also die Balance zwischen monatlicher Belastung und Gesamtkosten finden. Ein Beispiel zeigt, dass ein Kredit über 10 Jahre mit einem Zinssatz von 3 % günstiger ist als derselbe Kredit über 20 Jahre mit 4 %. Die Gesamtsumme der zu zahlenden Zinsen variiert stark je nach Laufzeit.

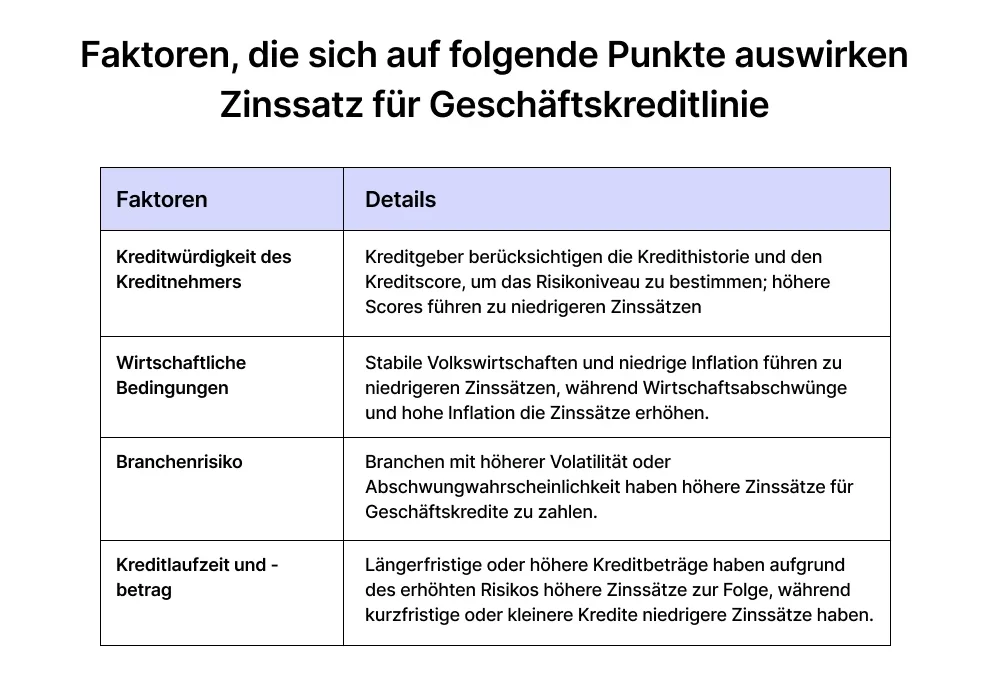

Faktoren, Die Den Zins Beeinflussen

Zahlreiche Faktoren beeinflussen den Zinssatz eines Kredits. Wir betrachten hier die entscheidenden Einflussgrößen, die die Höhe des Zinses bestimmen.

Bonität Des Kreditnehmers

Die Bonität des Kreditnehmers spielt eine wesentliche Rolle bei der Zinsberechnung. Banken und Kreditinstitute nutzen Bonitätsprüfungen, um das Risiko einer möglichen Zahlungsausfall zu bewerten. Je besser die Kreditwürdigkeit, desto niedriger sind die Zinsen. Ein Bonitätswert, der in der Regel durch die Schufa bewertet wird, geht in die Entscheidung für die Kreditkonditionen ein. Die häufigsten Einflussfaktoren auf die Bonität sind:

- Einzahlungsverhalten: Pünktliche Rückzahlungen verhelfen zu einer höheren Bonität.

- Schuldenhöhe: Hohe bestehende Schulden können negativ auf den Score wirken.

- Einkommenshöhe: Ein höheres Einkommen signalisiert mehr Zahlungsfähigkeit.

Eine gute Bonität ist somit entscheidend, um von günstigeren Zinsen zu profitieren.

Marktzinsen Und Wirtschaftslage

Die Marktzinsen und die allgemeine Wirtschaftslage beeinflussen die Zinssätze ebenfalls maßgeblich. In Phasen wirtschaftlicher Stabilität mit niedrigem Inflationstempo halten Banken die Zinsen tendenziell niedrig, um Kredite attraktiv zu machen. Im Gegensatz dazu steigen in wirtschaftlich unsicheren Zeiten die Zinsen, um das Risiko von Kreditausfällen abzusichern. Hier sind einige relevante Aspekte:

- Zentralbankentscheidungen: Zinssätze werden oft direkt von den Entscheidungen der Zentralbanken beeinflusst.

- Inflationsrate: Hohe Inflation führt oft zu höheren Zinsen.

- Nachfrage nach Krediten: Bei steigender Nachfrage können Banken die Zinsen erhöhen.

Ein Verständnis dieses Zusammenhangs hilft uns, die Zinspolitik besser nachzuvollziehen und vorausschauend zu planen.

Verfahren Zur Zinsberechnung

Die Zinsberechnung erfolgt auf unterschiedliche Weise, wobei die beiden gängigsten Modelle der Festzins und das variables Zinsmodell sind.

Festzins Und Variables Zinsmodell

Beim Festzins bleibt der Zinssatz während der gesamten Kreditlaufzeit unverändert. Dieser Ansatz sorgt für Planungssicherheit. Wir wissen also genau, welche Beträge monatlich zu zahlen sind. Oft wird dieses Modell bei langfristigen Krediten eingesetzt.

Im Gegensatz dazu variiert der variable Zinssatz im Laufe der Zeit. Hier orientiert sich der Zinssatz an den Marktbedingungen und kann sowohl steigen als auch sinken. Dies macht das variable Zinsmodell flexibler, birgt jedoch auch das Risiko unerwarteter Kostensteigerungen, da sich die Raten erhöhen können, falls die Marktzinsen steigen.

Tilgungsplan Und Zinslast

Ein Tilgungsplan ist entscheidend für die Strukturierung der Rückzahlungen. Er legt fest, wie viel vom Kredit und wie viel Zinsen in jedem Zeitraum gezahlt werden. In der Regel besteht ein Tilgungsplan aus zwei Hauptbestandteilen: dem Tilgungsanteil und dem Zinsanteil.

Die Zinslast ist direkt davon abhängig, wie viel Kapital noch aussteht. Zu Beginn der Laufzeit ist der Zinsanteil oft höher. Das bedeutet, dass wir anfangs mehr Zinsen zahlen und später, mit zunehmender Tilgung, die Zinslast abnimmt. Ein klarer Tilgungsplan hilft, die Gesamtkosten des Kredits besser zu verstehen.

Die Zwei-Modelle-Strategie — Festzins und variabel — sowie ein durchdachter Tilgungsplan ermöglichen uns, die Kreditkosten präzise zu kalkulieren.

Fazit

Die Berechnung des Zinses bei einem Kredit ist ein komplexer Prozess, der von verschiedenen Faktoren abhängt. Wir haben gesehen, wie die Bonität des Kreditnehmers und die allgemeine Wirtschaftslage die Zinssätze beeinflussen können. Ein gutes Verständnis dieser Aspekte hilft uns, bessere finanzielle Entscheidungen zu treffen.

Zudem ist es wichtig, zwischen Nominalzins und Effektivzins zu unterscheiden, um die tatsächlichen Kosten eines Kredits zu erkennen. Ob wir uns für ein Festzins- oder variables Zinsmodell entscheiden, sollte gut überlegt sein. Ein durchdachter Tilgungsplan trägt dazu bei, die Rückzahlungen effektiv zu strukturieren und unerwartete Kosten zu vermeiden. Indem wir diese Faktoren berücksichtigen, können wir Kredite optimal nutzen und unsere finanziellen Ziele erreichen.