Wenn wir einen Kredit aufnehmen, stellen wir uns oft die Frage: Wie viel Zinsen zahle ich für einen Kredit? Die Zinsen können einen erheblichen Einfluss auf die Gesamtkosten unseres Darlehens haben und somit auf unsere finanzielle Planung. Es ist wichtig, die verschiedenen Faktoren zu verstehen, die die Zinsen beeinflussen, um die besten Entscheidungen zu treffen.

Faktoren, Die Die Zinsen Beeinflussen

Die Zinsen für einen Kredit hängen von verschiedenen Faktoren ab, die individuell unterschiedlich sind. Wir beleuchten die wichtigsten Aspekte, die einen Einfluss auf die Zinssätze haben.

Bonität Und Kreditwürdigkeit

Die Bonität spielt eine entscheidende Rolle bei der Festlegung der Kreditzinsen. Banken und Kreditgeber analysieren die Kreditwürdigkeit des Antragstellers, um das Risiko der Rückzahlung zu bewerten. Wichtige Kriterien sind:

Je höher die Bonität, desto niedriger die Zinsen. Dies liegt daran, dass Kreditgeber bei kreditwürdigen Personen weniger Risiko eingehen.

Laufzeit Des Kredits

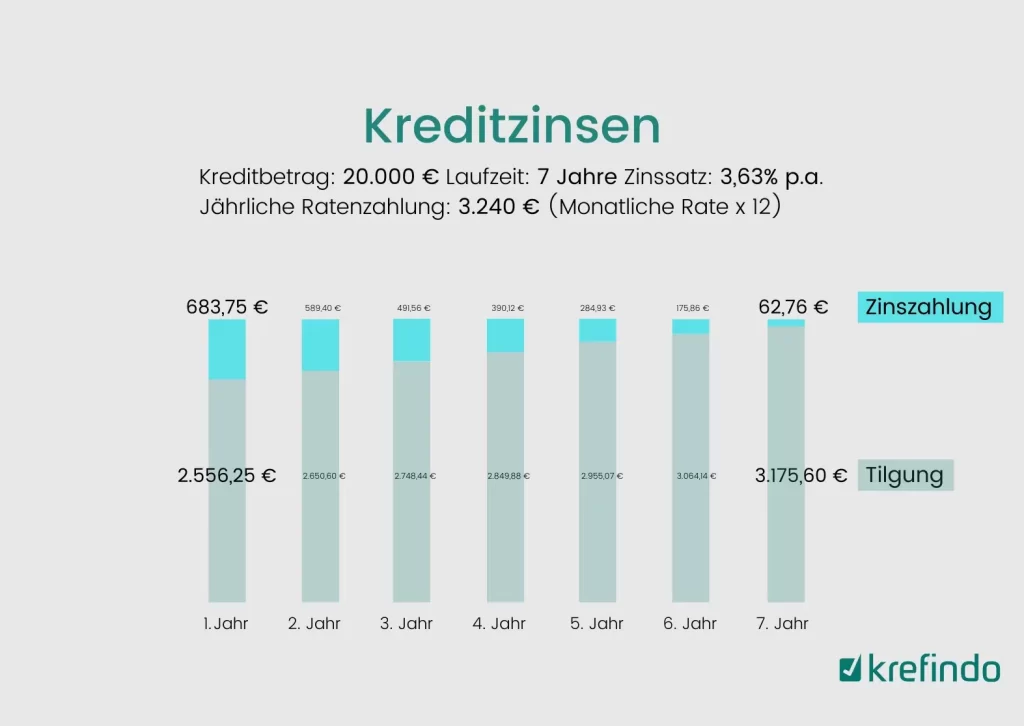

Die Laufzeit des Kredits beeinflusst ebenfalls die Höhe der Zinsen. In der Regel gilt: Kürzere Laufzeiten führen zu höheren Monatsraten, aber geringeren Gesamtkosten. Zudem sind Zinsen bei längeren Laufzeiten oft höher. Bei der Laufzeit sind folgende Aspekte relevant:

Eine lange Laufzeit verteilt die Zahlungen über einen längeren Zeitraum, was die Zinsen erhöht.

Kreditbetrag

Der Kreditbetrag bestimmt maßgeblich die Zinsen. Höhere Kreditsummen können zu höheren Zinsen führen, da das Risiko für die Kreditgeber steigt. Zudem können unterschiedliche Kreditbeträge folgende Einflüsse haben:

Ein niedrigerer Betrag könnte zu besseren Konditionen führen, da das Risiko für die Kreditgeber sinkt.

Arten Von Krediten

Verschiedene Kredite bieten individuelle Lösungen für spezifische Bedürfnisse. Wir schauen uns heute die gängigsten Kreditarten genauer an.

Konsumkredite

Konsumkredite sind oft unbesichert und ermöglichen es uns, größere Anschaffungen zu tätigen, wie elektronische Geräte oder Möbel. Die Rückzahlung erfolgt in monatlichen Raten, und die Zinsen liegen typischerweise zwischen 4% und 12%. Es ist wichtig, unsere Bonität zu prüfen, da sie die Konditionen beeinflusst. Konsumkredite sind eine praktische Option für kurzfristige finanzielle Bedürfnisse.

Baukredite

Baukredite unterstützen uns beim Erwerb oder Bau von Immobilien. Diese Kredite sind oft langfristig angelegt, mit Laufzeiten von bis zu 30 Jahren. Die Zinssätze variieren zwischen 1% und 3% und hängen von verschiedenen Faktoren ab, wie der Höhe des Eigenkapitals und der Bonität. Baukredite sind entscheidend für den Traum vom eigenen Zuhause. Hierbei ist eine detaillierte Finanzplanung unerlässlich, um unerwartete Kosten zu vermeiden.

Autokredite

Autokredite helfen uns, Fahrzeuge zu finanzieren. Diese Art von Kredit ist häufig unbesichert und erfordert die Angabe des Kaufpreises sowie der Fahrzeugdetails. Zinssätze liegen meist zwischen 3% und 8%, abhängig von der Laufzeit und der Bonität. Autokredite bieten eine flexible Möglichkeit, ein Auto zu besitzen, ohne sofort den gesamten Betrag aufbringen zu müssen. Es lohnt sich, mehrere Angebote zu vergleichen, um die besten Konditionen zu erhalten.

Zinsberechnung

Die Zinsberechnung ist entscheidend für die Höhe der Zahlungen, die wir für unseren Kredit leisten. Sie hilft uns, die tatsächlichen Kosten eines Kredits besser zu verstehen.

Effektiver Jahreszins

Der effektive Jahreszins gibt uns die Gesamtkosten eines Kredits über ein Jahr hinweg an. Dies umfasst nicht nur die reinen Zinsen, sondern auch mögliche zusätzliche Gebühren. Der effektive Jahreszins ermöglicht einen besseren Vergleich verschiedener Kreditangebote. Er liegt üblicherweise zwischen 1% und 12%, abhängig von Faktoren wie Bonität und Kreditart. Es ist wichtig, den effektiven Jahreszins bei der Kreditaufnahme zu berücksichtigen, um unerwartete Kosten zu vermeiden.

Nominalzins

Der Nominalzins bezeichnet den Zinssatz, der auf den Kreditbetrag angewendet wird, ohne zusätzliche Kosten zu berücksichtigen. Wir finden ihn häufig in Kreditverträgen und er variiert je nach Anbieter und Darlehensart. Der Nominalzins bietet einen ersten Eindruck von den Kreditkosten. Allerdings ist er allein wenig aussagekräftig, da er keine realen Kosten darstellt. Um eine fundierte Entscheidung zu treffen, sollten wir auch den effektiven Jahreszins betrachten.

Fazit

Die Zinsen für Kredite sind ein entscheidender Faktor, der unsere finanziellen Entscheidungen maßgeblich beeinflusst. Indem wir die verschiedenen Einflussfaktoren wie Bonität, Kreditlaufzeit und Kreditbetrag verstehen, können wir gezielt die besten Konditionen für unsere Bedürfnisse finden.

Ein bewusster Vergleich der Angebote und die Berücksichtigung von effektivem und nominalem Zinssatz helfen uns, die tatsächlichen Kosten eines Kredits zu erkennen und fundierte Entscheidungen zu treffen.

Letztendlich ist eine sorgfältige Finanzplanung unerlässlich, um sicherzustellen, dass wir die für uns passenden Kreditlösungen wählen und unsere finanziellen Ziele erreichen können.