Wenn wir über Kredite sprechen, stellen sich viele von uns die Frage: Wie viel Zinsen sind bei Kredit normal? Die Antwort darauf ist entscheidend, um die besten finanziellen Entscheidungen zu treffen. In einer Welt, in der Zinssätze schwanken können, ist es wichtig, sich einen Überblick zu verschaffen und zu verstehen, was als angemessen gilt.

In diesem Artikel gehen wir auf die verschiedenen Faktoren ein, die die Zinssätze beeinflussen. Wir beleuchten auch, welche durchschnittlichen Zinsen für verschiedene Kreditarten üblich sind und wie man die besten Angebote findet. Wissen Sie, welche Zinssätze für Ihren Kredittyp realistisch sind? Lassen Sie uns gemeinsam herausfinden, was Sie beachten sollten, um die besten Konditionen zu erhalten und unangenehme Überraschungen zu vermeiden.

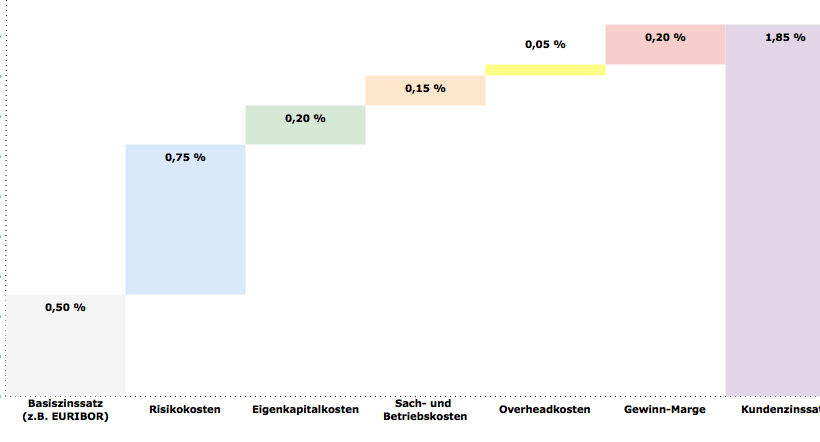

Ein Überblick über Kreditzinsen

Kreditzinsen variieren stark je nach Art des Kredits und individuellen Faktoren. Wir schauen uns an, welche normalen Zinssätze für verschiedene Kreditarten gelten.

Privatkredite bewegen sich typischerweise zwischen 3% und 10%, abhängig von der Bonität. Wenn die Bonität hoch ist, können die Zinsen am unteren Ende liegen.

Hypothekenzinsen sind in der Regel niedriger, oft zwischen 1% und 4%. Hier spielen die Laufzeit und der Zinssatz eine große Rolle. Langfristige Verträge tendieren zu stabileren Zinsen.

Autokredite liegen normalerweise zwischen 2% und 7%. Die Zinsen hängen von der Fahrzeugkategorie und der Kreditwürdigkeit ab. Neuere Modelle könnten niedrigere Zinsen bieten.

Kreditkarten weisen oft höhere Zinssätze auf, mit Werten von 10% bis 20% und mehr. Diese variieren je nach Kartenanbieter und Nutzungsverhalten. Hohe Zinsen können entstehen, wenn der Saldo nicht vollständig getilgt wird.

Um die besten Angebote zu finden, sollten wir verschiedene Kreditgeber vergleichen. Online-Vergleichsportale, Bankangebote und spezielle Kreditvermittler helfen, realistische Zinssätze zu erkennen.

Faktoren, die die Zinssätze beeinflussen, enthalten:

- Bonität: Höhere Bonität führt zu niedrigeren Zinsen.

- Laufzeit: Kürzere Laufzeiten haben oft niedrigere Zinsen.

- Marktzinsen: Veränderungen auf dem Finanzmarkt können die Kreditzinsen beeinflussen.

- Eigenkapital: Höheres Eigenkapital kann zu besseren Angeboten führen.

Die Einschätzung unserer finanziellen Situation ist wichtig, um einen passenden Kredit zu finden. Ein realistisches Budget hilft uns, teure Kredite zu vermeiden und finanzielle Sicherheit zu gewährleisten.

Faktoren, Die Die Zinsen Beeinflussen

Zinsen hängen von verschiedenen Faktoren ab. Kenntnisse darüber helfen bei der Kreditwahl.

Bonität Des Kreditnehmers

Die Bonität des Kreditnehmers spielt eine entscheidende Rolle bei der Festlegung der Zinssätze. Banken analysieren die Kreditwürdigkeit, um das Risiko eines Zahlungsausfalls zu bewerten. Eine höhere Bonität führt häufig zu niedrigeren Zinsen, da das Risiko für die Bank geringer ist. Faktoren, die die Bonität beeinflussen, sind:

Laufzeit Des Kredits

Die Laufzeit des Kredits beeinflusst die Zinsen erheblich. Kürzere Laufzeiten bieten oft niedrigere Zinsen, da das Risiko über einen geringeren Zeitraum verteilt ist. Längere Laufzeiten wiederum können höhere Zinsen mit sich bringen, da das Risiko über einen längeren Zeitraum steigt. Hier sind einige Beispiele:

Art Des Kredits

Vergleich Von Kreditzinsen

Wir betrachten die Unterschiede bei Kreditzinsen, die je nach Kreditgeber und Region variieren. Solche Unterschiede beeinflussen die finanziellen Entscheidungen stark.

Verschiedene Kreditgeber

Wir unterscheiden verschiedene Kreditgeber, die unterschiedliche Zinssätze anbieten. Diese Kreditgeber umfassen:

- Banken: Banken bieten oft die niedrigsten Zinssätze. Die durchschnittlichen Zinsen liegen typischerweise zwischen 3% und 6%.

- Sparkassen: Diese Einrichtungen können verlässlichere Konditionen bieten. Die Zinsen variieren von 3% bis 7%.

- Online-Kreditgeber: Oft haben sie günstigere Zinssätze, die zwischen 2% und 5% liegen. Sie konkurrieren aggressiv um Kunden.

- Peer-to-Peer-Plattformen: Diese Plattformen ermöglichen Kredite zwischen Privatpersonen. Die Zinsen bewegen sich zwischen 5% und 10%.

Jeder Kreditgeber berücksichtigt die Bonität und die individuellen Umstände. Daher ist es sinnvoll, Angebote zu vergleichen.

Regionale Unterschiede

Wir erkennen, dass regionale Unterschiede bei Kreditzinsen ebenfalls signifikant sind. In Deutschland variiert der Zinssatz nach Bundesland und wirtschaftlicher Lage.

| Region | Zinssatzbereich |

|---|---|

| Bayern | 1.8% – 3.5% |

| Nordrhein-Westfalen | 2% – 4% |

| Sachsen | 2.5% – 3.8% |

| Bremen | 2.2% – 3.7% |

| Schleswig-Holstein | 2% – 4.2% |

Wir sehen, dass städtische Regionen oft geringere Zinssätze bieten. Ländliche Gebiete neigen dazu, höhere Zinsen zu verlangen. Ein Vergleich der regionalen Angebote hilft, die besten Konditionen zu finden.

Tipps Zur Zinsersparnis

Um Zinsen zu sparen, gibt es zahlreiche Strategien, die wir in Betracht ziehen können. Ein gezielter Vergleich von Angeboten bringt oft die besten Ergebnisse. Zinsfeste Angebote anfragen, um mögliche Rabatte zu nutzen, kann sich positiv auf die Gesamtkosten auswirken. Außerdem trägt die eigene Bonität entscheidend zur Zinsersparnis bei. Eine höhere Bonität führt in der Regel zu besseren Konditionen und niedrigeren Zinssätzen.

Ein weiterer wichtiger Schritt ist die Wahl der passenden Kreditart. Ratenkredite, insbesondere mit kürzeren Laufzeiten, haben oft niedrigere Zinsen. Autokredite und Hypotheken bieten ebenfalls oft vorteilhaftere Zinssätze, solange wir die Angebote sorgfältig prüfen.

Zusätzlich ist es ratsam, Kreditgeber wie Banken und Online-Anbieter zu vergleichen. Banken bieten oft Zinssätze zwischen 3% und 6%, während Online-Kreditgeber zwischen 2% und 5% liegen. In städtischen Regionen sind die Zinssätze meist niedriger als in ländlichen Gebieten.

Wir sollten auch unser eigenes finanzielles Verhalten analysieren. Wer regelmäßig und pünktlich seine Raten zahlt, verbessert seine Bonität, was sich langfristig positiv auf Zinsen auswirkt. Einige Kreditgeber bieten Boni für treue Kunden, die im Verlauf der Rückzahlung zusätzliche Einsparungen ermöglichen.

Verhandlung mit dem Kreditgeber ist ein weiterer effektiver Weg, um Zinsen zu reduzieren. Viele Banken und Kreditinstitute sind offen für individuelle Verhandlungen und bieten bessere Konditionen an, wenn wir darauf hinweisen, dass wir alternative Angebote vorliegen haben.

Fazit

Die Zinssätze für Kredite variieren stark und hängen von vielen Faktoren ab. Wir sollten uns stets über die aktuellen Marktbedingungen informieren und unsere Bonität im Auge behalten. Ein bewusster Vergleich der Angebote kann uns helfen, die besten Konditionen zu finden und unnötige Kosten zu vermeiden.

Indem wir uns mit den unterschiedlichen Kreditarten und deren Zinssätzen vertraut machen, können wir fundierte Entscheidungen treffen. Letztlich ist es wichtig, unsere finanzielle Situation realistisch einzuschätzen und gezielt nach Möglichkeiten zu suchen, um Zinsen zu sparen. So sichern wir uns die besten finanziellen Voraussetzungen für die Zukunft.