Ein Kredit über 500.000 Euro kann für viele von uns der erste Schritt in ein neues Zuhause oder in ein großes Projekt sein. Doch wie viel zahlt man tatsächlich für so einen Kredit? Diese Frage ist entscheidend für unsere finanzielle Planung.

In diesem Artikel werden wir die verschiedenen Faktoren beleuchten, die die Kosten eines 500.000 Euro Kredits beeinflussen. Von den Zinssätzen über die Laufzeiten bis hin zu den zusätzlichen Gebühren – wir geben einen klaren Überblick. Was sind die versteckten Kosten und wie können wir sie minimieren?

Lasst uns gemeinsam herausfinden, welche Optionen es gibt und wie wir die besten Konditionen für unseren Kredit erhalten können. So sind wir gut informiert und treffen die richtige Entscheidung für unsere finanzielle Zukunft.

Überblick Über Kredite

Kredite sind finanzielle Hilfen, die oft für den Erwerb von Immobilien oder die Finanzierung großer Projekte genutzt werden. Um sicherzustellen, dass wir die besten Konditionen erhalten, ist es wichtig, verschiedene Aspekte zu betrachten. Dazu zählen Zinssätze, Laufzeiten und zusätzliche Gebühren.

Zinssätze variieren stark je nach Kreditgeber und Bonität. Ein guter Zinssatz kann die monatlichen Raten erheblich senken und somit unsere finanzielle Belastung erleichtern. Folgende Faktoren beeinflussen die Höhe der Zinsen:

- Bonität: Höhere Bonitäten führen zu günstigeren Zinssätzen.

- Laufzeit: Kürzere Laufzeiten haben oft niedrigere Zinsen.

- Marktsituation: Allgemeine wirtschaftliche Bedingungen beeinflussen die Kreditkosten.

Die Laufzeit des Kredits spielt ebenfalls eine entscheidende Rolle. Je länger die Laufzeit, desto höher die Gesamtkosten. Dennoch können längere Laufzeiten die monatliche Belastung reduzieren. Es gilt, eine Balance zwischen finanzieller Flexibilität und Gesamtkosten zu finden.

Zusätzliche Gebühren, auch als versteckte Kosten bekannt, sind ein weiterer Aspekt, den wir beachten sollten. Diese Gebühren können umfassen:

- Bearbeitungsgebühren: Einmalige Gebühren, die bei der Kreditvergabe anfallen.

- Notarkosten: Kosten für die notarielle Beurkundung des Kredits.

- Versicherungskosten: Notwendige Versicherungen, die möglicherweise abgeschlossen werden müssen.

Wir empfehlen, verschiedene Angebote zu vergleichen, um die besten Konditionen zu finden. Ein guter Kreditvergleich kann langfristig Geld sparen. Berücksichtigen wir vor allem die Gesamtkosten und nicht nur die monatliche Rate.

Faktoren, Die Den Kreditbetrag Beeinflussen

Verschiedene Faktoren beeinflussen den Betrag eines Kredits über 500.000 Euro. Diese Aspekte entscheiden oft über die Gesamtkosten und die Rückzahlungsmöglichkeiten.

Zinssatz

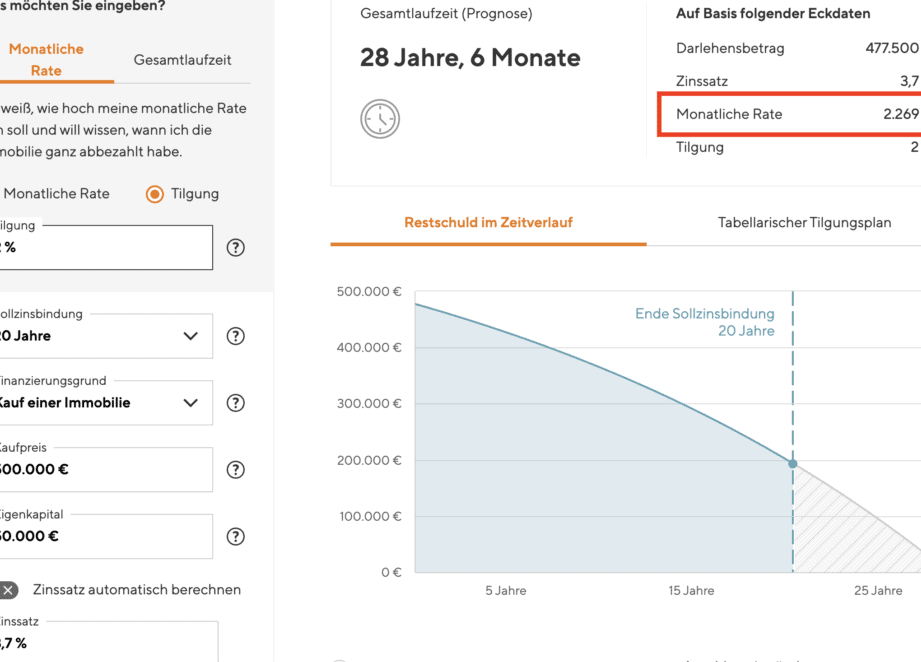

Der Zinssatz spielt eine wesentliche Rolle bei der Kreditaufnahme. Er variiert je nach Kreditgeber und Marktbedingungen. Zum Beispiel liegt der durchschnittliche Zinssatz für Hypothekarkredite in Deutschland derzeit zwischen 1,0 % und 3,5 %. Ein niedriger Zinssatz reduziert die monatliche Rate erheblich. Wer einen höheren Zinssatz hat, zahlt insgesamt mehr Zinsen über die Laufzeit des Kredits. Zusätzlich beeinflussen individuelle Faktoren, wie die Marktbedingungen, das Angebot und die Nachfrage nach Krediten, den aktuellen Zinssatz.

Laufzeit

Die Laufzeit eines Kredits hat direkte Auswirkungen auf die monatlichen Zahlungen. Kürzere Laufzeiten, wie 10 oder 15 Jahre, führen häufig zu niedrigeren Zinssätzen, jedoch höheren monatlichen Raten. Lange Laufzeiten, wie 20 oder 30 Jahre, machen die monatlichen Zahlungen kleiner, erhöhen aber die Gesamtzinslast. Somit ist die Wahl der Laufzeit entscheidend für die finanzielle Planung und die Bereitschaft zu zahlen.

Bonität

Die Bonität des Kreditnehmers spielt eine entscheidende Rolle bei der Kreditvergabe. Banken bewerten die Kreditwürdigkeit anhand von Faktoren wie Einkommenshöhe, Schuldenquote und Zahlungshistorie. Eine hohe Bonität führt in der Regel zu besseren Konditionen und niedrigeren Zinssätzen. Menschen mit niedriger Bonität können Schwierigkeiten haben, einen Kreditantrag genehmigt zu bekommen oder müssen höhere Zinssätze akzeptieren. Zudem kann eine positive Bonitätsbewertung durch rechtzeitige Zahlungen und verantwortungsbewusste Kreditnutzung erreicht werden.

Kreditarten Im Vergleich

Wir betrachten verschiedene Kreditarten, die für einen Kredit über 500.000 Euro relevant sind. Dabei spielen Hypothekarkredite und Konsumkredite eine zentrale Rolle, da sie unterschiedliche Zwecke erfüllen und verschiedene Konditionen bieten.

Hypothekarkredit

Mit einem Hypothekarkredit finanzieren wir in der Regel den Kauf von Immobilien. Die Hauptmerkmale eines Hypothekarkredits umfassen:

- Lange Laufzeiten: Die Laufzeiten betragen meist zwischen 10 und 30 Jahren.

- Niedrige Zinssätze: Diese liegen derzeit durchschnittlich zwischen 1,0 % und 3,5 %, abhängig von der Bonität.

- Obligatorische Sicherheiten: Die Immobilie selbst dient als Sicherheit für die Bank.

Die Höhe der monatlichen Raten hängt stark von der Laufzeit und dem Zinssatz ab. Beispielsweise können kürzere Laufzeiten zu höheren Raten führen, während längere Laufzeiten die monatliche Belastung senken.

Konsumkredit

Ein Konsumkredit dient der Finanzierung von persönlichen Anschaffungen, wie Autos oder Möbeln. Wichtige Aspekte eines Konsumkredits sind:

- Kurze Laufzeiten: Diese betragen meist zwischen 1 und 7 Jahren.

- Höhere Zinssätze: Der durchschnittliche Zinssatz bewegt sich häufig zwischen 3 % und 8 %, abhängig von der Kreditwürdigkeit.

- Keine Sicherheiten erforderlich: Bei vielen Konsumkrediten genügt die persönliche Bonität.

Die Flexibilität eines Konsumkredits bietet Vorteile, aber die insgesamt höheren Zinsen können die Kosten erhöhen. Wir sollten auch beachten, dass die monatlichen Raten je nach Höhe des Kredits und der Laufzeit variieren.

Beispielrechnung Für 500000 Euro Kredit

Bei einem Kredit über 500.000 Euro gibt es mehrere Faktoren, die die monatlichen Raten und Gesamtkosten beeinflussen. Wir betrachten nun die wichtigsten Aspekte, um eine klare Vorstellung zu bekommen.

Monatliche Raten

Die monatlichen Raten hängen stark von der Höhe des Zinssatzes und der Laufzeit ab. Nehmen wir an, der Zinssatz beträgt 2 % und die Laufzeit 20 Jahre. In diesem Fall ergibt sich eine monatliche Rate von ungefähr 2.500 Euro. Dies lässt sich durch die folgende Formel berechnen:

- Zinssatz: 2 % pro Jahr

- Laufzeit: 20 Jahre

- Kreditbetrag: 500.000 Euro

Die Berechnung berücksichtigt sowohl Zinsen als auch Tilgung. Bei einer Laufzeit von 10 Jahren wären die monatlichen Raten höher, etwa 5.000 Euro. Höhere Raten führen oft zu einer schnelleren Rückzahlung, aber auch zu einer höheren finanziellen Belastung im Monat.

Gesamtkosten Über Die Laufzeit

Die Gesamtkosten umfassen nicht nur die zu zahlenden Zinsen, sondern auch mögliche Gebühren, die während der Laufzeit anfallen. Beispielhaft möchten wir folgende Punkte aufführen:

- Zinsen: Bei einem Zinssatz von 2 % und einer Laufzeit von 20 Jahren betragen die Zinsen etwa 60.000 Euro.

- Bearbeitungsgebühren: Diese können zwischen 1.000 und 3.000 Euro liegen, abhängig vom Kreditinstitut.

- Versicherungskosten: Eine Gebäudeversicherung kann zusätzliche jährliche Kosten von etwa 300 Euro verursachen.

Insgesamt summieren sich die Kosten über 20 Jahre auf etwa 560.000 Euro. Wir empfehlen, diese Berechnungen individuell anzupassen und verschiedene Angebote zu vergleichen, um die besten Kreditkonditionen zu finden.

Möglichkeiten Zur Senkung Der Kreditkosten

Die Senkung von Kreditkosten ist essenziell. Es gibt verschiedene Strategien, die uns helfen, langfristig Geld zu sparen.

- Zinssatz verhandeln: Wir können mit Kreditgebern über bessere Konditionen verhandeln. Oft zeigen Banken Bereitschaft, die Zinsen zu senken, um uns als Kunden zu gewinnen.

- Bonität verbessern: Eine gute Bonität wirkt sich positiv auf die Kreditkosten aus. Durch die regelmäßige Zahlung von Rechnungen und die Reduzierung von bestehenden Schulden erhöhen wir unsere Kreditwürdigkeit, was zu niedrigeren Zinssätzen führt.

- Laufzeit anpassen: Die Wahl der Laufzeit beeinflusst die monatliche Rate und die Gesamtzinslast. Kürzere Laufzeiten führen zu höheren Raten, aber geringeren Zinskosten insgesamt. Längere Laufzeiten senken die monatliche Belastung, erhöhen jedoch die Gesamtkosten.

- Vergleich von Angeboten: Wir sollten verschiedene Kreditgeber vergleichen. Oft variieren die Konditionen erheblich. Dabei können wir nicht nur auf den Zinssatz, sondern auch auf Gebühren und andere Kosten achten.

- Sondertilgungen nutzen: Viele Kredite ermöglichen Sondertilgungen. Indem wir diesen Vorteil nutzen, senken wir die Gesamtschuld und sparen Zinsen.

- Bundesförderungen und Zuschüsse nutzen: In Deutschland gibt es verschiedene Förderprogramme für Baufinanzierungen. Diese können uns helfen, Kosten zu reduzieren, indem wir zinsgünstige Darlehen erhalten.

Durch die Anwendung dieser Strategien können wir die Kosten für einen Kredit über 500.000 Euro erheblich senken.

Fazit

Die Entscheidung für einen Kredit über 500.000 Euro ist ein bedeutender Schritt in unserer finanziellen Planung. Wir müssen die verschiedenen Faktoren wie Zinssätze Laufzeiten und versteckte Kosten sorgfältig berücksichtigen.

Eine gute Bonität kann uns helfen günstigere Konditionen zu erhalten während wir durch einen Vergleich der Angebote potenziell viel Geld sparen können.

Individuelle Berechnungen und strategische Entscheidungen sind entscheidend um die monatlichen Raten und Gesamtkosten zu optimieren. So können wir sicherstellen dass wir die bestmögliche Finanzierung für unsere Bedürfnisse finden und langfristig finanziell erfolgreich sind.