Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: Wie viel Prozent Eigenkapital bei Kredit sind notwendig? Das Eigenkapital spielt eine entscheidende Rolle, wenn es darum geht, die Finanzierungsmöglichkeiten zu verstehen und die besten Konditionen zu sichern. In der heutigen Zeit, wo die Zinsen schwanken und die Immobilienpreise steigen, ist es wichtiger denn je, gut informiert zu sein.

Bedeutung Des Eigenkapitals Bei Krediten

Eigenkapital spielt eine zentrale Rolle bei der Kreditvergabe. Ohne ausreichend Eigenkapital ist es oft schwierig, die gewünschten Kreditkonditionen zu erhalten. Je mehr Eigenkapital vorhanden ist, desto besser sind die Finanzierungsbedingungen. Banken und Kreditgeber betrachten Eigenkapital als Indikator für die finanzielle Stabilität.

Eigenkapital beeinflusst häufig die Zinssätze, die ein Kreditnehmer erhält. Niedrigere Zinssätze sind in der Regel für Kreditnehmer mit höherem Eigenkapital erreichbar. Dies reduziert nicht nur die monatlichen Raten, sondern auch die Gesamtkosten des Kredits erheblich.

Ein weiterer Vorteil von höherem Eigenkapital betrifft die Genehmigungsrate des Kredits. Kreditnehmer, die mehr Eigenkapital einbringen, haben in der Regel bessere Chancen auf eine positive Entscheidung. Daher ist es ratsam, vor der Beantragung eines Kredits den Eigenkapitalanteil zu maximieren.

Die Höhe des Eigenkapitals variiert stark je nach Art des Kredits. Bei Immobilienfinanzierungen beträgt der empfohlene Eigenkapitalanteil oft mindestens 20 Prozent. Auch für Konsumkredite oder Gewerbefinanzierungen sind unterschiedliche Eigenkapitalanforderungen üblich.

Zusammenfassend zeigt sich, dass Eigenkapital entscheidend für die Kreditaufnahme ist. Ein adäquater Eigenkapitalanteil eröffnet nicht nur Möglichkeiten zu besseren Konditionen, sondern trägt auch zur finanziellen Sicherheit bei.

Einfluss Der Eigenkapitalquote

Die Eigenkapitalquote hat erheblichen Einfluss auf die Kreditvergabe. Ein hoher Eigenkapitalanteil signalisiert finanzielle Stabilität und mindert das Risiko für Kreditinstitute. Daher können wir bei einer höheren Eigenkapitalquote bessere Konditionen und Zinsen erwarten. Eine fundierte Planung der Eigenkapitalquote ist für Kreditnehmer entscheidend, um die finanziellen Möglichkeiten optimal auszuschöpfen.

Risiken Und Chancen

Die Risiken und Chancen variieren stark, abhängig von der Höhe des Eigenkapitals.

- Risiken: Ein niedriger Eigenkapitalanteil kann zu höheren Zinsen führen, da das Ausfallrisiko für die Banken steigt. Zudem könnte die Genehmigungsrate eines Kredits sinken, was die Finanzierung erschwert.

- Chancen: Ein höherer Eigenkapitalanteil ermöglicht nicht nur Zugang zu besseren Zinssätzen, sondern auch zur Verhandlung von flexibleren Konditionen. Außerdem wird die eigene finanzielle Sicherheit gestärkt, da weniger Schulden aufgenommen werden.

Kreditnehmer sollten sich bewusst sein, dass ein ausgewogenes Verhältnis von Eigen- zu Fremdkapital entscheidend für eine erfolgreiche Finanzierung darstellt.

Wirtschaftliche Faktoren

Wirtschaftliche Faktoren spielen eine wesentliche Rolle bei der Festlegung der Eigenkapitalquote.

- Marktentwicklung: Steigende Immobilienpreise erfordern oft einen höheren Eigenkapitalanteil, um die Finanzierung zu sichern. Beispielsweise empfehlen Finanzexperten einen Eigenkapitalanteil von mindestens 20%, um konkurrenzfähig zu bleiben.

- Zinsniveau: Niedrige Zinsen fördern Investitionen, während hohe Zinsen den Eigenkapitalbedarf ansteigen lassen. Wir sehen, dass sich die Marktbedingungen jährlich ändern, wodurch die Anforderungen an das Eigenkapital flexibel angepasst werden müssen.

Indem wir die wirtschaftliche Lage und die aktuelle Zinspolitik analysieren, lässt sich eine geeignete Eigenkapitalquote ermitteln, die sowohl Sicherheit als auch finanziellen Spielraum bietet.

Anforderungen An Eigenkapital

Eigenkapital spielt eine entscheidende Rolle bei der Beantragung von Krediten. Vor allem die Eigenkapitalquote variiert je nach Kreditart. Um Vertrauen seitens der Banken zu schaffen, ist es wichtig, ausreichend Eigenkapital nachzuweisen.

Unterschiedliche Kreditarten

Bei Hypothekarkrediten erwarten Banken typischerweise einen Eigenkapitalanteil von mindestens 20 %. Das zeigt, wie viel Sicherheit wir bereitstellen können. Bei Konsumkrediten sind die Eigenkapitalanforderungen oft geringer, manchmal weniger als 10 %. Ein Auto- oder Bildungskredit erfordert hingegen in der Regel gar kein Eigenkapital. Diese Unterschiede verdeutlichen, dass wir uns über die spezifischen Anforderungen im Klaren sein müssen.

Bedingungen Der Banken

Banken berücksichtigen bei der Kreditvergabe mehrere Faktoren. Zuerst spielen Bonität und Einkommen eine Rolle. Banken verlangen zudem von uns, dass wir einen stabilen finanziellen Hintergrund nachweisen. Oft fordern sie auch Nachweise über die Verwendung des Kredits. Schließlich gilt: Je höher das Eigenkapital, desto besser die Konditionen.

Um wettbewerbsfähig zu bleiben, müssen wir uns auch über aktuelle Zinsentwicklungen informieren. Jedes Prozent Eigenkapital kann die Entscheidung der Bank beeinflussen, insbesondere in wirtschaftlich unsicheren Zeiten. Daher ist es klug, sich im Vorfeld gut vorzubereiten und alle Optionen zu prüfen.

Tipps Zur Erhöhung Der Eigenkapitalquote

Um die Eigenkapitalquote zu erhöhen, können verschiedene Strategien verfolgt werden.

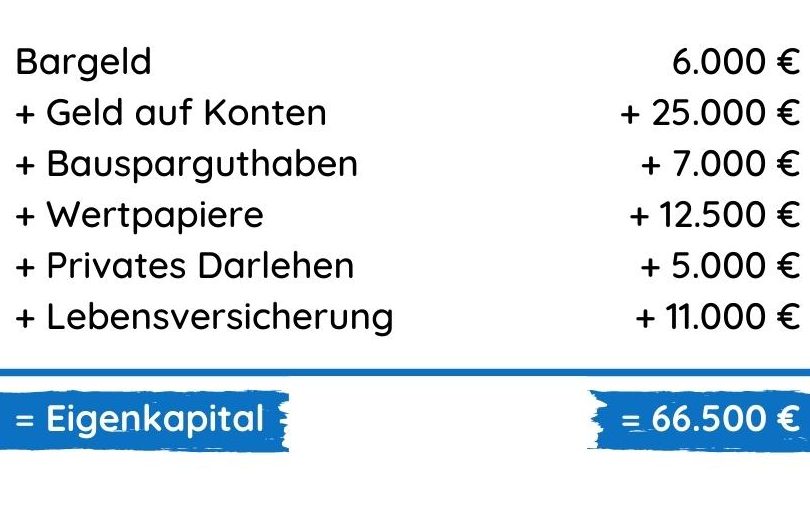

- Sparen: Wir legen regelmäßig Geld auf ein Sparkonto. Auch kleine Beträge summieren sich über die Zeit und stärken unser Eigenkapital.

- Investieren: Wir denken darüber nach, in Anlagen zu investieren, die Renditen erwirtschaften. Aktien oder Anleihen können langfristig unser Kapital vergrößern.

- Nebeneinkünfte: Wir suchen nach Möglichkeiten, zusätzliche Einnahmen zu generieren. Teilzeitjobs oder freiberufliche Tätigkeiten bieten oft eine gute Gelegenheit, unser Einkommen zu erhöhen.

- Verkauf von ненötigen Gütern: Wir prüfen, ob wir nicht überflüssige Gegenstände verkaufen können. Das generiert nicht nur sofortige Liquidität, sondern hilft uns auch, Platz zu schaffen.

- Fördermittel: Wir informieren uns über staatliche Förderungen oder Zuschüsse. Diese können besonders bei der Immobilienfinanzierung relevant sein und unser Eigenkapital unterstützen.

Darüber hinaus können wir in Betracht ziehen, Familienbeiträge zu nutzen. Oft bieten Angehörige Unterstützung, ob finanziell oder durch Darlehen zu besseren Konditionen als Banken.

Die Transparenz bei den Finanzen spielt ebenfalls eine große Rolle. Wir erstellen eine detaillierte Einnahmen- und Ausgabenübersicht. So erkennen wir, wo Sparpotenzial besteht.

Eine konsequente Budgetplanung hilft uns dabei, Geld gezielt zur Seite zu legen. Wir setzen uns realistische Sparziele und kontrollieren regelmäßig unsere Fortschritte.

Die Kreditwürdigkeit beeinflusst direkt die Eigenkapitalquote. Ein guter Schufa-Score verringert Zinskosten und erhöht die Chancen auf Kreditzusage. Wir sollten daher unsere Bonität regelmäßig prüfen und gegebenenfalls verbessern.

Durch die Kombination dieser Tipps erhöhen wir nicht nur unser Eigenkapital, sondern auch unsere Verhandlungsposition gegenüber Banken.

Fazit

Ein angemessener Eigenkapitalanteil ist entscheidend für die Kreditvergabe und beeinflusst die Konditionen erheblich. Je mehr Eigenkapital wir einbringen können, desto besser sind die Zinssätze und die Genehmigungsrate. In Zeiten wirtschaftlicher Unsicherheit kann jedes Prozent Eigenkapital den Unterschied ausmachen.

Wir sollten die verschiedenen Möglichkeiten zur Erhöhung unseres Eigenkapitals in Betracht ziehen und uns gut vorbereiten. Eine solide Planung und eine klare Übersicht über unsere Finanzen sind unerlässlich. So können wir nicht nur unsere Chancen auf einen Kredit verbessern, sondern auch langfristig von besseren finanziellen Bedingungen profitieren.