Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: „Wie viel Kredit steht mir zu?“ Diese Überlegung ist entscheidend, um finanzielle Entscheidungen richtig zu treffen. Ob für den Kauf eines Autos, einer Immobilie oder die Finanzierung eines Projekts – das Wissen um die eigene Kreditwürdigkeit ist unerlässlich.

In diesem Artikel beleuchten wir, welche Faktoren die Höhe des Kredits beeinflussen und wie wir unsere Chancen auf eine positive Kreditentscheidung erhöhen können. Wir zeigen auf, wie wichtig eine gute Bonität ist und welche Schritte wir unternehmen können, um unsere finanzielle Situation zu optimieren.

Seid ihr bereit, mehr über die Möglichkeiten zu erfahren, die euch zur Verfügung stehen? Lasst uns gemeinsam herausfinden, wie viel Kredit uns wirklich zusteht und welche Strategien uns helfen können, die besten Angebote zu finden.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt. Hierbei verpflichtet sich der Kreditnehmer, den Betrag zu einem späteren Zeitpunkt zurückzuzahlen. Kredite können unterschiedliche Formen annehmen, etwa persönliche Kredite, Immobilienkredite oder Geschäftskredite.

Wir müssen auch die verschiedenen Kreditarten betrachten:

- Persönliche Kredite: Diese eignen sich für individuelle Ausgaben wie Urlaube oder Möbelkäufe.

- Immobilienkredite: Diese Kredite werden hauptsächlich zum Kauf von Immobilien verwendet.

- Geschäftskredite: Unternehmen können diese Kreditform nutzen, um ihre Geschäftstätigkeiten zu finanzieren.

Kredite beinhalten oft Zinsen, die als Kosten für die geliehene Summe gelten. Diese Zinsen können je nach Kreditart und -laufzeit unterschiedlich hoch ausfallen. Zudem hängt die Höhe des Zinssatzes oft von der Kreditwürdigkeit des Antragstellers ab.

Kreditgeber prüfen verschiedene Faktoren, um die Bonität eines Kreditnehmers zu ermitteln. Dazu gehören:

- Einkommen: Ein stabiles Einkommen ist ein wesentlicher Indikator für die Rückzahlungsfähigkeit.

- Schulden: Vorhandene Schulden können die Kreditaufnahme beeinflussen.

- Kreditgeschichte: Eine positive Kreditgeschichte erhöht die Chancen auf genehmigte Kredite.

Insgesamt spielen Kredite eine entscheidende Rolle in der Finanzwelt und bieten uns die Möglichkeit, größere Anschaffungen zu tätigen. Das Verständnis der Kreditbedingungen sowie der eigenen Kreditwürdigkeit ist zentral, um die besten Angebote zu finden.

Wie Funktioniert Die Kreditvergabe?

Die Kreditvergabe ist ein systematischer Prozess, der einige entscheidende Schritte umfasst. Dabei prüfen Kreditgeber die Bonität und die Einkommensverhältnisse von Antragstellern, um eine fundierte Entscheidung zu treffen.

Bonitätsprüfung

Die Bonitätsprüfung ist der erste Schritt in der Kreditvergabe. In dieser Phase prüfen Banken oder andere Kreditgeber die finanzielle Stabilität und die Kreditgeschichte des Antragstellers. Die Prüfkriterien umfassen:

- Das Einkommen

- Bestehende Schulden

- Die Anzahl der bisherigen Kredite

- Die Zahlungshistorie

Die Bonität wird oft durch die Schufa oder ähnliche Auskunfteien bewertet. Eine positive Bonität erhöht die Chancen auf einen Kredit und kann zudem die Zinskonditionen beeinflussen. Bei einer negativen Bonität kann es schwierig werden, einen Kredit zu erhalten.

Einkommensverhältnis

Das Einkommensverhältnis spielt eine wesentliche Rolle bei der Kreditvergabe. Es wird ermittelt, in welchem Verhältnis das monatliche Einkommen zu den laufenden Ausgaben und Schulden steht. Kreditgeber nutzen dazu folgende Faktoren:

- Monatliches Nettoeinkommen

- Regelmäßige monatliche Ausgaben

- Vorhandene Rücklagen

Ein gutes Einkommensverhältnis signalisiert finanzielle Stabilität und verringert das Risiko für den Kreditgeber. Generell gilt, dass ein maximaler Anteil von 30-40% des Einkommens für die Kreditraten eingeplant werden sollte. Dadurch erhöht sich die Wahrscheinlichkeit, dass ein Kredit genehmigt wird.

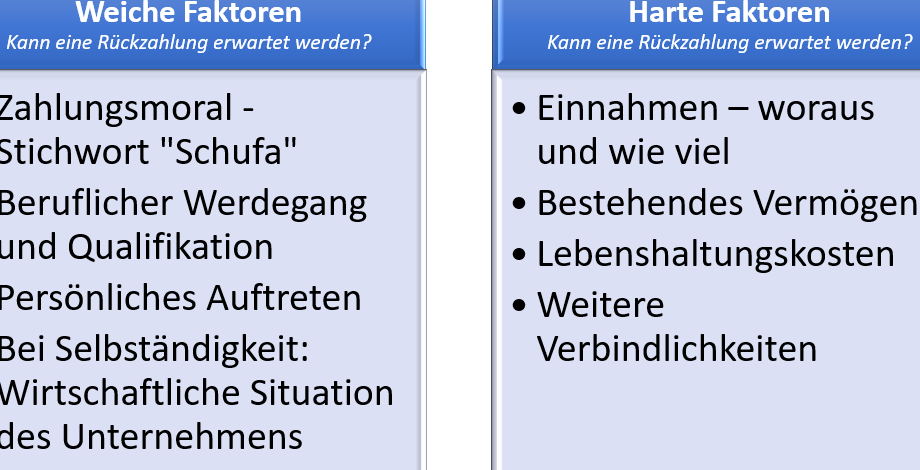

Faktoren, Die Die Kredithöhe Bestimmen

Die Kredithöhe ergibt sich aus verschiedenen Faktoren, die unsere finanzielle Situation beeinflussen. Wir betrachten die wichtigsten Aspekte, um ein besseres Verständnis für die eigene Bonität zu bekommen.

Einkommen

Das monatliche Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Kreditgeber analysieren das Nettoeinkommen. Dabei fließen Gehalt, Nebeneinkünfte und andere regelmäßige Einnahmen in die Berechnung ein. Höhere Einkommen bieten oft bessere Kreditkonditionen. Darüber hinaus gibt es Unterschiede je nach Beruf und Branche, die ebenfalls die Kreditanfrage beeinflussen können. Selbstständige müssen zudem zusätzliche Nachweise wie Steuererklärungen präsentieren, um ihre finanzielle Stabilität zu belegen.

Finanzielle Verpflichtungen

Die bestehenden finanziellen Verpflichtungen wirken sich erheblich auf die Kredithöhe aus. Kreditgeber prüfen alle laufenden Kredite, Leasingverträge und weitere finanzielle Verpflichtungen. Ein höherer Schuldenstand kann zu einer Ablehnung oder ungünstigeren Konditionen führen. Sofern wir bereits mehrere Kredite bedienen, kann das unsere Kreditwürdigkeit mindern. Wichtige Kennzahlen sind hierbei die monatlichen Raten und die Gesamtschuld. Generell gilt: Ein moderates Verhältnis von Einkommen zu bestehenden Verbindlichkeiten signalisiert finanzielle Stabilität.

Kreditgeschichte

Die Kreditgeschichte gilt als maßgeblicher Faktor für die Bonitätsbewertung. Kreditgeber überprüfen, ob wir in der Vergangenheit unsere Zahlungsverpflichtungen erfüllt haben. Eine positive Zahlungshistorie verbessert die Chancen auf eine Kreditgenehmigung. Umgekehrt können negative Einträge, wie verspätete Zahlungen oder Kreditausfälle, die Möglichkeit einschränken, neue Kredite zu erhalten. Auch die Dauer der Kreditgeschichte ist relevant. Längere Kredithistorien zeigen unser Verhalten über einen längeren Zeitraum und können somit Vertrauen schaffen.

Schritte Zur Bestimmung Der Kreditfähigkeit

Die Bestimmung der Kreditfähigkeit erfordert mehrere gezielte Schritte. Um passende Kreditangebote zu finden, prüfen wir zunächst unsere finanziellen Grundlagen.

Kreditanfrage

Bei der Kreditanfrage sammeln wir essentielle Informationen. Wir sollten dabei folgende Punkte beachten:

Die gesammelten Informationen geben Kreditgebern einen ersten Eindruck über unsere finanzielle Situation.

Erstellung Einer Übersicht

Eine detaillierte Übersicht unserer finanziellen Lage ist unerlässlich. Wir listen alle Einnahmen und Ausgaben auf. Ein gutes Format für diese Übersicht könnte beinhalten:

Diese Übersicht hilft uns, ein realistisches Bild von unserer Finanzkraft zu erhalten und unterstützt die Entscheidungsfindung bei der Kreditvergabe.

Fazit

Die Frage, wie viel Kredit uns zusteht, ist von zentraler Bedeutung für unsere finanziellen Entscheidungen. Indem wir unsere Bonität und die relevanten Faktoren verstehen, können wir gezielt an unserer Kreditwürdigkeit arbeiten.

Eine klare Übersicht über unsere finanzielle Situation hilft uns nicht nur bei der Kreditvergabe, sondern auch dabei, die besten Konditionen zu finden. Wir sollten uns bewusst sein, dass Einkommen, bestehende Schulden und unsere Kreditgeschichte entscheidend sind.

Mit diesem Wissen sind wir besser gerüstet, um informierte Entscheidungen zu treffen und unsere finanziellen Möglichkeiten optimal zu nutzen. Indem wir proaktiv an unserer finanziellen Gesundheit arbeiten, erhöhen wir unsere Chancen auf eine positive Kreditgenehmigung und profitieren von attraktiven Angeboten.