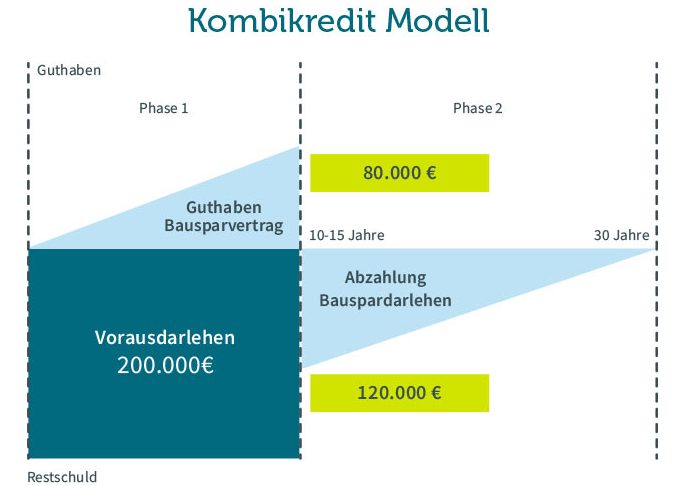

Wenn wir über die Finanzierung von Immobilien sprechen, fällt oft der Begriff Bausparvertrag. Doch wieviel Kredit bei Bausparvertrag ist tatsächlich möglich? Diese Frage beschäftigt viele von uns, die den Traum vom Eigenheim verwirklichen möchten. Ein Bausparvertrag bietet nicht nur die Möglichkeit, Eigenkapital aufzubauen, sondern auch attraktive Kreditkonditionen zu nutzen.

Was Ist Ein Bausparvertrag?

Ein Bausparvertrag ist ein Finanzprodukt, das es uns ermöglicht, systematisch Eigenkapital für den Immobilienerwerb oder -bau aufzubauen. Dabei erfolgt ein langfristiges Sparen, um später von attraktiven Kreditkonditionen profitieren zu können.

Wir zahlen regelmäßig in einen Bausparvertrag ein, oft monatlich, und erhalten dafür Zinsen. Dieser Zins wird in der Regel als attraktiv angesehen, da er uns eine planbare Ersparnis ermöglicht. Nach einer bestimmten Sparphase, oft von mehreren Jahren, können wir ein zinsgünstiges Darlehen in Anspruch nehmen.

Die Höhe des Kredits, den wir über einen Bausparvertrag erhalten können, hängt von einigen Faktoren ab. Starke Aspekte sind:

Mit einem Bausparvertrag sichern wir uns nicht nur das notwendige Eigenkapital, sondern auch einen verlässlichen Zugang zu günstigen Krediten. Darüber hinaus sind Bausparverträge in Deutschland staatlich gefördert, was uns zusätzliche Vorteile bringt, wie etwa die Wohnungsbauprämie.

Ein Bausparvertrag bietet uns also nicht nur einen strukturierten Weg zur Immobilienfinanzierung, sondern schafft auch Planbarkeit und Sicherheit für unsere zukünftigen Wohnprojekte.

Wie Funktioniert Ein Bausparvertrag?

Ein Bausparvertrag bietet eine strukturierte Möglichkeit, Eigenkapital für den Immobilienerwerb oder -bau aufzubauen. Mit regelmäßigen Einzahlungen und der Aussicht auf ein zinsgünstiges Darlehen nach der Ansparphase profitieren wir von attraktiven Konditionen.

Zinsstruktur

Die Zinsstruktur eines Bausparvertrags umfasst sowohl die Sparzinsen als auch die Darlehenszinsen. Wir erhalten während der Ansparphase feste Sparzinsen, die in der Regel oberhalb des Marktniveaus liegen. Diese Zinsen sind über die gesamte Laufzeit garantiert. Das führt dazu, dass unsere Ersparnisse planbar sind. Bei Inanspruchnahme des Darlehens zahlen wir einen vorher festgelegten Zinssatz, der oft niedriger ist als bei herkömmlichen Krediten. Bei vielen Bausparkassen gelten die Zinsen für die gesamte Laufzeit, wodurch wir langfristige Planungssicherheit genießen.

Ansparphasen

Die Ansparphase ist der Zeitraum, in dem wir regelmäßig Beträge in unseren Bausparvertrag einzahlen. Diese Phase dauert in der Regel zwischen sieben und zehn Jahren, wobei wir nach einer kürzeren Einzahlungszeit unter bestimmten Bedingungen ein Darlehen erhalten können. Unsere monatlichen Beiträge können flexibel gestaltet werden, was uns ermöglicht, die Höhe der Sparbeiträge an unsere finanzielle Situation anzupassen. Typischerweise kommen wir in den Genuss von Förderungen wie der Wohnungsbauprämie, die zusätzlich zu den Zinserträgen unser Kapital erhöht. Nach der Ansparphase erfolgt die Umwandlung in ein zinsgünstiges Darlehen, was den Erwerb oder Bau von Immobilien erleichtert.

Wie Viel Kredit Kann Man Bei Einem Bausparvertrag Bekommen?

Ein Bausparvertrag ermöglicht es, attraktive Kreditsummen für Immobilien zu erhalten. Die genaue Höhe des Kredits hängt von mehreren Faktoren ab.

Faktoren, Die Den Kreditbetrag Beeinflussen

Die wichtigsten Faktoren, die den Kreditbetrag beeinflussen, sind:

- Höhe der eingezahlten Beiträge: Je höher die Beträge, die wir regelmäßig einzahlen, umso mehr Kapital steht zur Verfügung.

- Dauer der Sparphase: Längere Sparphasen erhöhen meist die mögliche Kreditsumme, da wir mehr Zinsen erhalten.

- Vereinbarte Bausparsummen: Der Vertrag selbst legt eine maximale Bausumme fest, die wir anstreben.

- Zinssatz: Der eingesparte Zinssatz während der Ansparphase beeinflusst die Rendite und damit den möglichen Kreditbetrag.

- Staatliche Förderung: Die Wohnungsbauprämie und andere Förderungen erhöhen unser Eigenkapital und somit den Kreditrahmen.

Beispielrechnungen

Um das besser zu verdeutlichen, betrachten wir einige beispielhafte Rechnungen:

| Eingezahlte Beträge | Gesparte Zinsen | Mögliche Kreditsumme |

|---|---|---|

| 5.000 Euro | 300 Euro | 25.000 Euro |

| 10.000 Euro | 600 Euro | 50.000 Euro |

| 15.000 Euro | 900 Euro | 75.000 Euro |

Diese Beispiele zeigen, wie sich die Kredithöhe mit den eingezahlten Beträgen und Zinsen verändert. Je mehr wir sparen, desto höher fällt der Kreditbetrag aus.

Vor- Und Nachteile Von Bausparverträgen

Bausparverträge bieten verschiedene Vorteile, die eine attraktive Finanzierungsmöglichkeit darstellen. So ermöglichen wir durch die regelmäßigen Einzahlungen den systematischen Aufbau von Eigenkapital. Außerdem profitieren wir von stabilen Zinsen sowohl in der Ansparphase als auch bei der Darlehensaufnahme. Zudem bringt die staatliche Förderung, wie die Wohnungsbauprämie, zusätzliche Vorteile mit sich, die unser Kapital weiter erhöhen.

Gleichzeitig gibt es auch Nachteile, die wir berücksichtigen müssen. Zum Beispiel sind die Renditen aus Bausparverträgen oft geringer als bei anderen Anlageformen. Zudem sollten wir die lange Ansparphase bedenken, die meistens zwischen sieben und zehn Jahren liegt. Wenn wir sofortigen Zugang zu einem Kredit benötigen, ist ein Bausparvertrag möglicherweise nicht die beste Wahl.

Ein weiterer Punkt ist die Flexibilität der monatlichen Beiträge. Während dies für einige attraktiv ist, führt es auch dazu, dass unser maximal möglicher Kreditbetrag variieren kann. Wenn wir nicht regelmäßig einzahlen oder die vereinbarte Summe nicht erreichen, könnte der Kreditbetrag geringer ausfallen, als angestrebt.

Zusammenfassend erfordert die Wahl eines Bausparvertrags eine sorgfältige Abwägung der genannten Vor- und Nachteile. Wir sollten uns überlegen, ob die Vorteile für unsere individuelle Situatation überwiegen.

Fazit

Ein Bausparvertrag ist eine attraktive Option für die Immobilienfinanzierung. Durch die systematische Ansparung und die staatlichen Förderungen profitieren wir von stabilen Zinsen und planbaren Ersparnissen. Die Höhe des Kredits hängt maßgeblich von unseren Einzahlungen und der Dauer der Ansparphase ab.

Es ist wichtig, die individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen. So können wir sicherstellen, dass der Bausparvertrag zu unseren Zielen passt. Letztlich bietet er eine solide Grundlage für zukünftige Wohnprojekte und ermöglicht uns, den Traum von den eigenen vier Wänden zu verwirklichen.