Der Traum vom Eigenheim ist für viele von uns ein erstrebenswertes Ziel. Doch bevor wir den ersten Schritt in Richtung Hauskauf wagen, müssen wir uns fragen: Wie viel Kredit kann ich bekommen für den Hauskauf? Diese Frage ist entscheidend, denn sie bestimmt nicht nur unser Budget, sondern auch die Art der Immobilie, die wir uns leisten können.

In diesem Artikel beleuchten wir die verschiedenen Faktoren, die die Höhe des Kredits beeinflussen. Wir werden die wichtigsten Kriterien wie Einkommen, Bonität und Eigenkapital analysieren. Außerdem geben wir wertvolle Tipps, wie wir unsere Chancen auf einen höheren Kredit verbessern können.

Faktoren, Die Den Kreditbetrag Beeinflussen

Die Höhe des Kredits für den Hauskauf hängt von mehreren entscheidenden Faktoren ab. Zugleich beeinflussen Einkommen, Schulden und die Immobilienbewertung, wie viel Kredit wir letztendlich erhalten können.

Einkommen und Beschäftigungsstatus

Unser Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Banken und Kreditinstitute zeigen großes Interesse an unserem monatlichen Nettoeinkommen. Eine feste Anstellung erhöht die Chancen auf einen höheren Kreditbetrag. Darüber hinaus kann noch folgende Aspekte berücksichtigen:

- Art der Anstellung: Festangestellte werden überzeugender wahrgenommen als Selbstständige oder Freiberufler.

- Einkommensveränderungen: Ein stabiles Einkommen über mehrere Jahre signalisiert Sicherheit.

Wie stark beeinflusst unser Einkommen den maximalen Kredit? In vielen Fällen liegt der Kreditrahmen etwa das 5- bis 7-fache unseres Jahresnettoeinkommens.

Schulden und Ausgaben

Bestehende Schulden mindern oft unseren Kreditrahmen. Banken überprüfen unsere finanziellen Verbindlichkeiten eingehend. Hohe monatliche Ausgaben verringern den verfügbaren Betrag für die Kreditraten. Wichtig sind hierbei:

- Schuldenquote: Diese zeigt, wie viel Prozent unseres Einkommens für Schuldenzahlungen aufgebracht werden.

- Laufende Verträge: Leasingverträge oder andere Kreditverpflichtungen können unsere Kreditwürdigkeit negativ beeinflussen.

Wird die Schuldenquote über 40 % des Nettoeinkommens festgelegt, sinkt die Chance auf einen höheren Kredit.

Immobilienbewertung

Die Bewertung der Immobilie ist ein entscheidender Aspekt für die Kreditvergabe. Banken verlangen vor der Kreditvergabe eine Marktwertschätzung der Immobilie. Diese Bewertung hilft, den maximalen Kreditbetrag festzulegen. Folgende Punkte sind wesentlich:

- Lage der Immobilie: Die Wertentwicklung in unterschiedlichen Regionen variiert stark.

- Zustand der Immobilie: Neuere oder renovierte Immobilien erzielen meist höhere Bewertungen.

Fehlt eine positive Immobilienbewertung, riskieren wir die Ablehnung des Kredits oder einen niedrigeren Kreditbetrag.

Arten Von Krediten Für Den Hauskauf

Wir betrachten die verschiedenen Kreditarten, die für den Hauskauf zur Verfügung stehen. Jede Kreditart hat ihre eigenen Merkmale und Vorteile, die auf unterschiedliche Bedürfnisse und finanzielle Situationen zugeschnitten sind.

Annuitätendarlehen

Ein Annuitätendarlehen bietet feste monatliche Raten, die einen Teil Zinsen und einen Teil Tilgung umfassen. Dadurch bleibt die finanzielle Planung überschaubar. Die Darlehenslaufzeit beträgt typischerweise 15 bis 30 Jahre. Zudem ermöglicht die konstante Rate eine einfache Budgetierung. Besonders bei steigenden Zinsen ist dieses Modell vorteilhaft, da die Rate während der gesamten Laufzeit stabil bleibt.

Bauspardarlehen

Ein Bauspardarlehen ist eine Kombination aus Spar- und Darlehensphase. Zunächst sparen wir einen festen Betrag an, was eine gute Eigenkapitalbasis schafft. Nach der Sparzeit erhalten wir einen Darlehensbetrag zu meist attraktiven Zinsen. Dieses Modell eignet sich hervorragend für den langfristigen Erwerb von Immobilien und belohnt disziplinierte Sparer mit besseren Konditionen.

Förderdarlehen

Förderdarlehen bieten besonders attraktive Zinssätze und oft auch Tilgungszuschüsse. Sie sind in der Regel von staatlichen Institutionen oder Kommunen erhältlich und unterstützen besonders Käufer mit geringem Einkommen oder Familien. Solche Darlehen helfen dabei, die Wohnkosten signifikant zu senken und erleichtern den Schritt ins Eigenheim. Voraussetzungen können unter anderem die Verwendung für Neubauten oder Sanierungen sein.

Wir sollten alle verfügbaren Optionen prüfen, um die passende Kreditart für unseren Hauskauf zu finden.

Tipps Für Die Kreditaufnahme Beim Hauskauf

Die richtige Kreditaufnahme beim Hauskauf erfordert präzise Vorbereitung und Planung. Wir konzentrieren uns nun auf einige entscheidende Tipps, um diesen Prozess zu optimieren.

Bonität Verbessern

Die Verbesserung der Bonität erhöht die Chancen auf einen höheren Kreditbetrag. Eine gute Bonität zeigt Banken, dass wir zuverlässig Rückzahlungen leisten. Der erste Schritt besteht darin, unsere Schufa-Auskunft zu überprüfen, um sicherzustellen, dass alle Informationen korrekt sind. So können wir etwa unberechtigte Einträge anfechten. Zusätzlich sollten wir bestehende Schulden reduzieren und pünktlich Rechnungen begleichen. Ein monatliches Budget erstellen, hilft uns, den Überblick über Ausgaben zu behalten und die Schuldenquote unter 40 % zu halten. Regelmäßige Zahlungen auf Krediten und Konten stärken ebenfalls unser Bonitätsprofil.

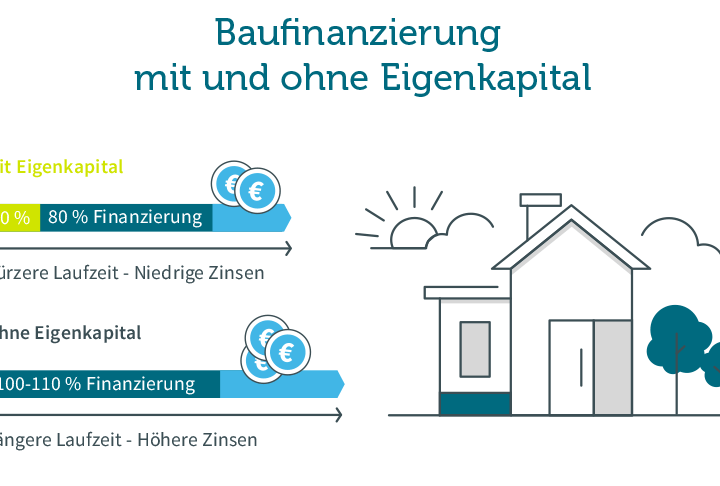

Eigenkapital Ansparen

Eigenkapital spielt eine entscheidende Rolle bei der Finanzierung des Hauskaufs. Je mehr Eigenkapital wir einbringen, desto besser die Konditionen des Kredits. In der Regel sind mindestens 20 % des Kaufpreises als Eigenkapital empfohlen. Wir können durch verschiedene Methoden Eigenkapital ansparen. Dazu zählen:

- Regelmäßiges Sparen: Monatlich einen festen Betrag auf ein Sparkonto einzahlen.

- Staatliche Förderungen: Zuschüsse oder Förderprogramme nutzen, die den Kauf unterstützen.

- Rücklagenbildung: Unnötige Ausgaben reduzieren, um mehr Geld für das Eigenkapital zu sparen.

Vergleich Von Angeboten

Der Vergleich von Kreditangeboten ist unerlässlich, um die besten Konditionen zu finden. Wir sollten nicht nur den Zinssatz betrachten, sondern auch die Gesamtkosten des Kredits. Bei der Entscheidung helfen folgende Schritte:

- Zinsangebote prüfen: Unterschiedliche Banken ermöglichen einen Vergleich der aktuellen Zinsen.

- Bereitstellungszinsen beachten: Diese können anfallen, wenn das Darlehen nicht sofort abgerufen wird.

- Extras vergleichen: Angebote mit Zusatzleistungen wie kostenfreier Sondertilgung oder flexibler Rückzahlung können vorteilhaft sein.

Ein sorgfältiger Vergleich der Angebote sichert uns das bestmögliche Finanzierungspaket für den Hauskauf.

Häufige Fehler Bei Der Kreditaufnahme

Die Kreditaufnahme für den Hauskauf kann kompliziert sein. Wir vermeiden häufig Fehler, die die Chancen auf eine erfolgreiche Kreditvergabe mindern können.

Falsche Einschätzung Der Finanzlage

Falsche Einschätzungen können den gesamten Kreditprozess gefährden. Wir sollten unser Einkommen realistisch bewerten und alle regelmäßigen Ausgaben berücksichtigen. Eine ungenaue Einschätzung führt schnell zu einer Überforderung durch hohe Ratenzahlungen. Deswegen ist es ratsam, die monatlichen Einnahmen und fixen Ausgaben genau aufzuschlüsseln. Wichtig ist auch die Berücksichtigung unvorhersehbarer Kosten, wie Reparaturen oder anschließende Renovierungen.

Fehlende Beratung

Fehlende Beratung stellt ein häufiges Problem dar. Viele Nutzer ziehen es vor, ohne professionelle Unterstützung einen Kredit aufzunehmen. Dabei kann eine fachkundige Beratung entscheidende Informationen liefern. Experten helfen uns, die passenden Kreditangebote zu finden und warnen vor typischen Fallen. Deshalb sollten wir uns nicht scheuen, Experten einzubeziehen, etwa durch Gespräche mit Finanzberatern oder der Inanspruchnahme von Online-Vergleichsportalen.

Ignorieren Von Nebenkosten

Ignorieren von Nebenkosten kann ebenfalls folgenschwer sein. Viele Kreditnehmer berücksichtigen nur den Kaufpreis der Immobilie. Dabei entstehen zusätzliche Kosten, wie Notarkosten, Grunderwerbsteuer oder auch Maklergebühren. Diese Nebenkosten können bis zu 15 % des Kaufpreises ausmachen. Deshalb ist es wichtig, auch diese Aspekte in die Finanzplanung einzubeziehen, um unangenehme Überraschungen zu vermeiden.

Fazit

Der Weg zum Eigenheim ist aufregend und herausfordernd zugleich. Wir sollten uns bewusst sein, dass die Höhe des Kredits von verschiedenen Faktoren abhängt. Unser Einkommen Bonität und Eigenkapital spielen eine entscheidende Rolle bei der Kreditvergabe.

Es ist wichtig alle Optionen zu prüfen und verschiedene Kreditarten zu vergleichen. Mit einer soliden Finanzplanung und einer realistischen Einschätzung unserer finanziellen Situation können wir die besten Chancen auf eine erfolgreiche Kreditvergabe nutzen.

Letztlich sollten wir auch die Nebenkosten nicht vernachlässigen. Eine umfassende Vorbereitung hilft uns dabei den Traum vom Eigenheim erfolgreich zu verwirklichen.