Die Frage „wie viel Kredit bekomme ich mit 50000 Eigenkapital?“ beschäftigt viele von uns, die den Traum vom Eigenheim oder einer Investition verwirklichen möchten. Eigenkapital spielt eine entscheidende Rolle bei der Kreditvergabe und kann den Unterschied zwischen einem erfolgreichen Antrag und einer Ablehnung ausmachen.

Doch wie genau beeinflusst unser Eigenkapital die Kreditwürdigkeit? In diesem Artikel gehen wir der Frage auf den Grund und zeigen auf, welche Faktoren dabei eine Rolle spielen. Außerdem beleuchten wir, wie wir mit 50000 Euro Eigenkapital unsere Chancen auf einen attraktiven Kredit erhöhen können.

Bleibt dran, denn wir geben euch wertvolle Tipps und Informationen, die euch helfen, die besten Möglichkeiten für eure finanzielle Zukunft zu finden.

Die Bedeutung Von Eigenkapital

Eigenkapital spielt eine entscheidende Rolle bei der Kreditvergabe. Denn es dient als Sicherheit für Banken und Finanzinstitute. Je mehr Eigenkapital wir haben, desto geringer betrachten die Kreditgeber das Risiko. Eigenkapital beeinflusst direkt die Kreditwürdigkeit und die Konditionen, die wir erhalten können.

Einige Faktoren, die die Bedeutung des Eigenkapitals verdeutlichen, sind:

- Risikominderung: Ein hoher Eigenkapitalanteil reduziert das Ausfallrisiko für die Bank, was zu besseren Zinsen führt.

- Bonitätsprüfung: Bei der Bonitätsprüfung fällt ein großer Eigenkapitalbetrag positiv ins Gewicht und verbessert unsere Chancen auf eine Kreditzusage.

- Finanzierungsspielraum: Eigenkapital ermöglicht leichtere Verhandlungen über zusätzliche Konditionen und erhöht den finanziellen Spielraum für zukünftige Investitionen.

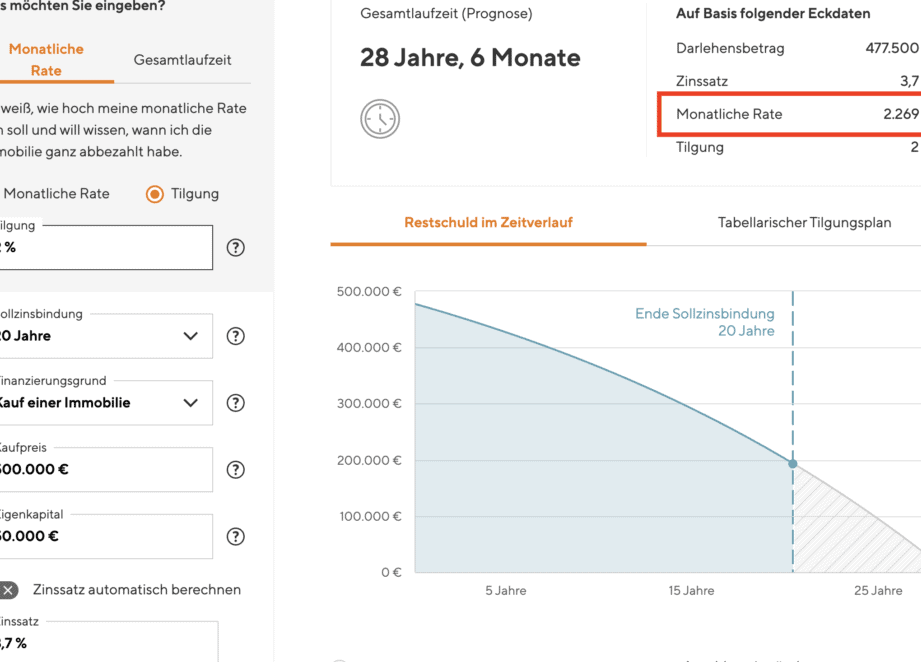

Wir sollten uns auch bewusst sein, dass viele Kreditgeber eine Mindesthöhe an Eigenkapital verlangen. Oft liegt dieser Wert zwischen 10% und 20% des Kaufpreises. Mit 50.000 Euro Eigenkapital können wir somit auf Immobilien im Wert von 250.000 bis 500.000 Euro zugreifen.

Das Eigenkapital zeigt potenziellen Kreditgebern, dass wir finanziell verantwortungsbewusst sind. Es signalisiert, dass wir bereit sind, eigene Mittel in eine Investition zu stecken. Dadurch erhöhen wir unser Vertrauen, was sich positiv auf die Kreditbearbeitung auswirkt.

Kreditanträge Und Eigenkapital

Eigenkapital spielt eine entscheidende Rolle bei Kreditanträgen. Ein solider Eigenkapitalanteil erhöht die Chancen auf eine Kreditzusage erheblich. Banken und Finanzinstitute betrachten Eigenkapital als Sicherheitsmittel. Übersteigt das Eigenkapital 50.000 Euro, kann es entscheidende Vorteile bringen.

Voraussetzungen Für Einen Kreditantrag

Ein Kreditantrag erfordert spezifische Voraussetzungen.

- Positive Bonität: Wir brauchen eine gute Kreditwürdigkeit.

- Nachweis des Einkommens: Wir müssen unser Einkommen belegen.

- Eingebrachtes Eigenkapital: Banken erwarten 10% bis 20% vom Kaufpreis als Eigenkapital.

- Finanzierungsplan: Ein sorgfältig geplanter Finanzierungsplan unterstützt die Antragstellung.

Die genannten Faktoren sind entscheidend, um einen Kreditantrag erfolgreich zu gestalten. Banken verlangen Transparenz und Nachvollziehbarkeit aller finanziellen angaben.

Der Einfluss Von Eigenkapital Auf Die Kreditwürdigkeit

Eigenkapital beeinflusst die Kreditwürdigkeit maßgeblich. Je höher das Eigenkapital, desto besser die Konditionen. Ein höherer Eigenkapitalanteil senkt das Risiko für Kreditgeber und kann gleichzeitig zu günstigeren Zinssätzen führen.

Im Verlauf des Kreditantragsprozesses zeigen sich mehrere Auswirkungen:

- Geringeres Risiko: Banken berücksichtigen unser Eigenkapital zur Risikominderung.

- Bessere Verhandlungsmöglichkeiten: Eigenkapital ermutigt uns zur Verhandlung erstklassiger Konditionen.

- Höhere Kreditbeträge: Ein belastbares Eigenkapital ermöglicht uns den Zugang zu höheren Krediten.

Zusammenfassend ist erkennbar, dass Eigenkapital nicht nur eine Sicherheitsbasis darstellt, sondern auch unsere Finanzierungsoptionen enorm verbessert.

Kredithöhe Berechnen

Die Kredithöhe hängt von verschiedenen Faktoren ab. In unserem Fall mit 50.000 Euro Eigenkapital, spielen viele Details eine Rolle. Wir betrachten Beispiele und spezifische Einflussfaktoren, um ein klares Bild zu erhalten.

Beispiele Für Kredite Mit 50000 Euro Eigenkapital

Mit 50.000 Euro Eigenkapital können wir Immobilien im Wert von 250.000 bis 500.000 Euro betrachten. Die Höhe des Kredits variiert je nach Eigenkapitalanteil und Bankkonditionen. Beispielsweise:

- Wert der Immobilie 250.000 Euro: Maximale Kreditsumme von 200.000 Euro.

- Wert der Immobilie 400.000 Euro: Maximale Kreditsumme von 350.000 Euro.

- Wert der Immobilie 500.000 Euro: Maximale Kreditsumme von 450.000 Euro.

Diese Beispiele zeigen, dass 50.000 Euro Eigenkapital erheblich die Möglichkeiten beim Immobilienkauf erweitern.

Faktoren, Die Die Kreditsumme Beeinflussen

Die Kredithöhe hängt von mehreren entscheidenden Faktoren ab:

- Bonität: Eine positive Bonität verbessert die Kreditkonditionen.

- Einkommen: Höheres Einkommen bedeutet höhere Rückzahlungskapazität.

- Eigenkapitalanteil: Je größer der Eigenkapitalanteil, desto besser die Konditionen.

- Beleihungswert: Der Wert der Immobilie spielt eine zentrale Rolle bei der Berechnung.

- Zinsniveau: Niedrigere Zinsen erhöhen die maximale Kreditsumme.

Diese Faktoren beeinflussen unsere Möglichkeiten und sollten bei der Planung berücksichtigt werden.

Die Verschiedenen Kreditarten

Kredite werden in verschiedene Kategorien unterteilt, und jede hat ihre eigenen Merkmale und Bedingungen. Wir betrachten hier die gängigsten Kreditarten.

- Annuitätendarlehen: Diese Darlehen bieten eine konstante monatliche Rate, bestehend aus Zinsen und Tilgung. Wir zahlen über die Laufzeit hinweg konstant, was die Planung erleichtert.

- Endfälligkeitsdarlehen: Bei dieser Art von Kredit zahlen wir während der Laufzeit nur Zinsen. Die Tilgung erfolgt am Ende der Laufzeit in einer Einmalzahlung. Diese Variante eignet sich häufig für Investitionen in Immobilien.

- Tilgungsdarlehen: Hierbei zahlen wir über die gesamte Laufzeit hinweg eine gleichbleibende Tilgung. Die monatlichen Raten sinken mit der Zeit, weil die Zinsen auf den ausstehenden Betrag berechnet werden.

- Baukredite: Diese Kredite werden speziell für den Bau oder Kauf von Immobilien angeboten. Wir erhalten Gelder in Tranchen, was an den Baufortschritt gebunden ist.

- Persönliche Kredite: Diese Kredite bieten uns Flexibilität zur Nutzung. Wir können sie für verschiedene Zwecke einsetzen, von der Renovierung bis zur Finanzierung eines Autos.

- Businesskredite: Diese Kredite richten sich an Unternehmen und helfen bei der Finanzierung von Betriebskosten oder Investitionen. Sie bieten unterschiedlich hohe Beträge und Laufzeiten, abhängig von den Voraussetzungen.

Wir erkennen, dass die Wahl der richtigen Kreditart von unseren individuellen Bedürfnissen abhängt. Der Zinssatz, die Laufzeit und die Rückzahlungsmodalitäten können erheblich variieren. Daher ist es wichtig, alle Optionen gründlich zu prüfen, bevor wir eine Entscheidung treffen.

Fazit

Die Frage, wie viel Kredit wir mit 50.000 Euro Eigenkapital erhalten können, zeigt deutlich die Vorteile eines soliden Eigenkapitalanteils. Eigenkapital verbessert nicht nur unsere Kreditwürdigkeit sondern ermöglicht auch bessere Konditionen und Zinssätze.

Durch die richtige Vorbereitung und die Berücksichtigung aller Faktoren können wir unsere Chancen auf eine Kreditzusage erheblich steigern. Es ist entscheidend, die verschiedenen Kreditarten zu verstehen und die für uns passende Option zu wählen.

Mit einem strategischen Ansatz und dem nötigen Eigenkapital stehen uns viele Türen offen, um unsere finanziellen Ziele zu erreichen.