Der Traum vom Eigenheim ist für viele von uns ein wichtiges Lebensziel. Doch bevor wir den ersten Schritt in Richtung unseres neuen Zuhauses machen, müssen wir uns mit der entscheidenden Frage auseinandersetzen: Wie viel Kredit bei Hauskauf ist wirklich nötig? Die richtige Finanzierung kann den Unterschied zwischen einem stressfreien Kauf und einer finanziellen Belastung ausmachen.

Die Grundlagen Der Kreditvergabe

Die Kreditvergabe spielt eine zentrale Rolle beim Kauf eines Eigenheims. Wir betrachten hierbei mehrere Schlüsselfaktoren, die entscheidend für die Höhe des benötigten Kredits sind. Zunächst beeinflussen das Einkommen, das Eigenkapital und die Schufa-Auskunft maßgeblich die Kreditkonditionen und die verliehene Summe.

- Einkommen: Wir sollten unser monatliches Einkommen realistisch ermitteln. Ein höheres Einkommen verbessert die Chancen auf hohe Kredite, jedoch gibt es oft Grenzen, die von den Banken festgelegt werden.

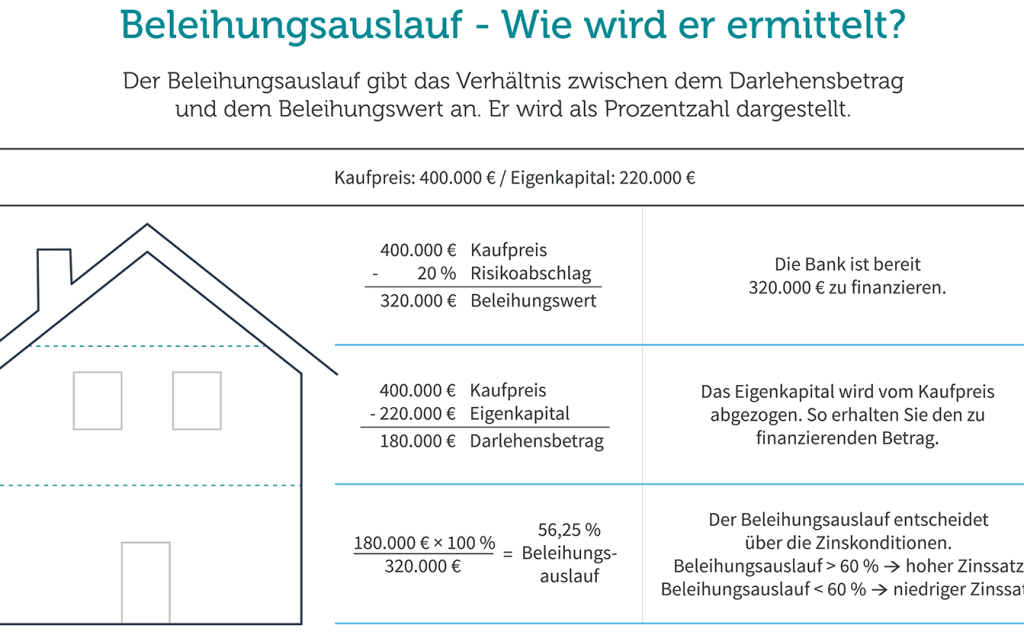

- Eigenkapital: Ein höherer Anteil an Eigenkapital reduziert den benötigten Kreditbetrag. Normalerweise verlangen Banken mindestens 20% des Kaufpreises als Eigenkapital.

- Schufa-Auskunft: Diese Auskunft zeigt die Bonität. Banken ziehen sie zur Entscheidung heran. Sollten hier negative Einträge vorhanden sein, könnte das den Kreditrahmen einschränken.

Darüber hinaus spielt die Laufzeit des Kredits eine Rolle. Eine längere Laufzeit senkt die monatliche Rate, erhöht jedoch die Gesamtkosten durch Zinsen. Wir sollten daher eine Balance zwischen Laufzeit und Zinskosten finden.

Die Zinsen variieren je nach Marktlage und spezifischen finanziellen Umständen. Die aktuellen Zinssätze können wir leicht online abfragen oder bei Banken erfragen.

Ein weiterer Aspekt ist die Tilgungsrate. Wir entscheiden, wie schnell der Kredit zurückgezahlt werden soll. Höhere Tilgungsraten führen zu einer schnelleren Rückzahlung und weniger Zinskosten insgesamt.

Hier ist eine Übersicht der Faktoren, die wir berücksichtigen sollten:

| Faktor | Einfluss |

|---|---|

| Einkommen | Höher = bessere Kreditkonditionen |

| Eigenkapital | Mehr Eigenkapital = weniger Kredit |

| Schufa | Positiv = höhere Kreditfähigkeit |

| Laufzeit | Länger = niedrigere Monatsraten |

| Zinsen | Variabel, abhängig vom Markt |

| Tilgungsrate | Höher = schnellere Rückzahlung |

Indem wir all diese Aspekte berücksichtigen, erhalten wir ein klares Bild davon, wie viel Kredit für den Hauskauf tatsächlich erforderlich ist.

Faktoren, Die Den Kreditbetrag Beeinflussen

Diverse Faktoren bestimmen den Kreditbetrag, den wir beim Hauskauf aufnehmen können. Diese Aspekte sind entscheidend, um zu verstehen, wie viel Geld wir letztlich benötigen.

Einkommen Und Finanzielle Situation

Unser Einkommen bildet die Grundlage für die Kreditvergabe. Ein höheres monatliches Einkommen erhöht die Wahrscheinlichkeit, einen höheren Kreditbetrag zu erhalten. Banken betrachten unsere gesamte finanzielle Situation. Dazu gehören:

- Regelmäßige Einkünfte: Gehälter, Renten oder andere regelmäßige Einnahmen.

- Ausgaben: Monatliche Verpflichtungen wie Miete, Kreditraten und Lebenshaltungskosten.

- Vermögenswerte: Ersparnisse, Immobilien oder andere wertvolle Güter.

Je stabiler unsere finanzielle Situation ist, desto zuverlässiger erscheinen wir für die Kreditgeber.

Kreditwürdigkeit Und Schufa

Unsere Kreditwürdigkeit beeinflusst maßgeblich, wie viel Kredit wir bekommen. Die Schufa-Auskunft ist das wichtigste Dokument in diesem Zusammenhang. Sie zeigt unsere Bonität und gibt Banken einen Überblick über unser Zahlungsverhalten. Bei der Prüfung der Schufa achten Geldinstitute auf:

- Zahlungsverzögerungen: Häufige verspätete Zahlungen können negativ wirken.

- Kreditanfragen: Mehrere Anfragen innerhalb kurzer Zeit signalisieren ein erhöhtes Risiko.

- Bestehende Kredite: Hohe bestehende Schulden beeinflussen den neuen Kreditrahmen negativ.

Eine gute Schufa führt zu besseren Konditionen und höherem Kredit.

Eigenkapital Und Anzahlung

Eigenkapital ist entscheidend für die Höhe des benötigten Kredits. Je mehr Eigenkapital wir einbringen, desto geringer wird der Kreditbetrag. Banken bevorzugen hohe Anzahlungen, da sie das Risiko reduzieren. Faktoren, die das Eigenkapital beeinflussen:

- Gespartes Geld: Ersparnisse für die Anzahlung sind von Vorteil.

- Schenkungen: Finanzielle Unterstützung von Verwandten kann helfen.

- Immobilienverkäufe: Der Verkauf einer bestehenden Immobilie erhöht unser Eigenkapital.

Ein höherer Eigenkapitalanteil senkt nicht nur den Kreditbetrag, sondern auch die Zinsen auf den Kredit.

Kreditarten Für Den Hauskauf

Beim Kauf eines Hauses stehen mehrere Kreditarten zur Verfügung, die wir in Betracht ziehen können. Jede Art hat spezifische Merkmale, die uns helfen, die beste Wahl zu treffen.

Annuitätendarlehen

Das Annuitätendarlehen ist eine der häufigsten Kreditarten für den Hauskauf. Wir zahlen monatliche Raten, die aus Zinsen und Tilgung bestehen. Stetige Raten vereinfachen die Haushaltsplanung, da sie konstant bleiben. Mit einem Annuitätendarlehen:

- Haben wir eine übersichtliche Rückzahlungsstruktur.

- Profitiert die tilgungsanteilige Ratenzahlung von sinkenden Zinsen im Verlauf der Laufzeit.

- Ist die Laufzeit meist zwischen 10 und 30 Jahren.

Die Zinsen bewegen sich abhängig von der Marktlage. Ein fester Zinssatz bietet Planungssicherheit, während variable Zinsen potenziell niedrigere Anfangsraten bedeuten, aber auch ein höheres Risiko beinhalten.

Bauspardarlehen

Das Bauspardarlehen kombiniert staatliche Förderung mit guter Planbarkeit für zukünftige Vorhaben. Es ist besonders beliebt, weil wir ein Bausparvertrag aufbauen, der ein hohes Maß an Förderung bietet.

- Sichern wir uns durch Ansparphasen und nachfolgend niedrige Zinsen optimale Konditionen.

- Ist die Kombination aus Eigenkapital und Fremdfinanzierung ein klarer Vorteil.

- Ermöglicht es uns, den Kreditbetrag an die eigenen Bedürfnisse anzupassen.

Wir können mit dem Bauspardarlehen sowohl Neubauten als auch Renovierungen finanzieren. Die Laufzeit und Höhe des Darlehens richtet sich nach dem angesparten Betrag. Dies schafft Flexibilität und Planungssicherheit im gesamten Finanzierungsprozess.

Die Wahl zwischen Annuitätendarlehen und Bauspardarlehen hängt von individuellen Bedürfnissen ab und sollte sorgfältig abgewogen werden.

Tipps Zur Kreditsuche

Die Suche nach einem passenden Kredit für den Hauskauf erfordert sorgfältige Überlegungen und Vergleiche. Wir geben konkrete Tipps, um die besten Angebote zu finden und die richtige Entscheidung zu treffen.

Welche Banken Und Angebote Vergleichen?

Wir sollten verschiedene Banken und deren Angebote sorgfältig vergleichen. Dabei können folgende Faktoren entscheidend sein:

Außerdem können Vergleichsportale hilfreich sein. Diese bieten oft umfassende Informationen und direkte Vergleichsmöglichkeiten.

Die Bedeutung Von Beratung

Die Inanspruchnahme von Fachberatung spielt eine zentrale Rolle in der Kreditsuche. Experten können uns wertvolle Informationen bereitstellen, um die richtige Entscheidung zu treffen.

Wichtige Aspekte der Beratung sind:

Wir sollten nicht zögern, Fachleute zu Rate zu ziehen, da das zur Vermeidung finanzieller Fehlentscheidungen beiträgt.

Fazit

Der Weg zum Eigenheim ist voller Entscheidungen und Überlegungen. Wir sollten uns bewusst sein, dass die Höhe des benötigten Kredits von vielen Faktoren abhängt. Unser Einkommen unser Eigenkapital und unsere Kreditwürdigkeit spielen eine entscheidende Rolle.

Es lohnt sich, verschiedene Kreditarten zu vergleichen und die besten Konditionen zu suchen. Eine fundierte Entscheidung kann uns helfen, langfristige finanzielle Belastungen zu vermeiden und den Traum vom eigenen Zuhause zu realisieren. Mit der richtigen Planung und Beratung stehen wir auf der sicheren Seite.