Die Frage, wie viel Jahre Kredit abzahlen müssen, beschäftigt viele von uns. Ob für ein Eigenheim oder ein Auto, die Entscheidung über die Laufzeit eines Kredits hat weitreichende Folgen für unsere Finanzen. Wussten Sie, dass die Wahl der Kreditlaufzeit nicht nur die monatlichen Raten beeinflusst, sondern auch die gesamte Zinslast?

In diesem Artikel gehen wir auf die verschiedenen Faktoren ein, die die Dauer der Kreditrückzahlung bestimmen. Wir betrachten, wie die Höhe des Kredits, der Zinssatz und unsere finanzielle Situation eine Rolle spielen. Wie können wir die optimale Laufzeit finden, um unsere finanziellen Ziele zu erreichen? Lassen Sie uns gemeinsam herausfinden, welche Optionen es gibt und wie wir die besten Entscheidungen für unsere Kreditrückzahlung treffen können.

Grundlagen Der Kreditrückzahlung

Die Rückzahlung eines Kredits ist ein zentraler Aspekt der finanziellen Planung. Dabei kommt es nicht nur auf die monatlichen Raten an, sondern auch auf alles, was damit zusammenhängt. Verschiedene Faktoren beeinflussen die Rückzahlungsdauer und die finanziellen Rahmenbedingungen, die wir im Folgenden erläutern.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Unterstützung, die Personen oder Unternehmen von Banken oder Kreditinstituten erhalten. Man erhält Geld, um damit Anschaffungen zu tätigen oder Investitionen zu tätigen und verpflichtet sich, diesen Betrag über einen bestimmten Zeitraum zurückzuzahlen. Dabei fallen Zinsen an, die zusätzliche Kosten darstellen. Es gibt unterschiedliche Arten von Krediten, abhängig von der Verwendung und den Konditionen.

Unterschiedliche Kreditarten

Wir treffen auf verschiedene Kreditarten, die sich in ihrer Verwendung und Rückzahlung unterscheiden. Daher ist es wichtig, die passenden Optionen zu kennen. Hier sind einige gängige Kreditarten:

- Ratenkredit: Dieser Kredit wird in festen monatlichen Raten zurückgezahlt und weist einen festen Zinssatz auf. Ideal für langfristige Investitionen.

- Bildungskredit: Speziell für Studiengänge oder Weiterbildung gedacht, oft mit günstigen Zinssätzen.

- Autokredit: Ein zweckgebundener Kredit für den Kauf eines Autos, häufig mit Rückzahlungsoptionen, die sich an die Lebenssituation anpassen.

- Immobilienkredit (Hypothek): Für den Kauf von Immobilien, oft mit langen Laufzeiten und niedrigen Zinssätzen.

Diese Kreditarten zeigen die Vielfalt der Möglichkeiten, die uns zur Verfügung stehen. Die richtige Wahl hängt von unserem individuellen Bedarf und unseren finanziellen Möglichkeiten ab.

Die Dauer Der Kreditrückzahlung

Die Dauer der Kreditrückzahlung variiert je nach Kreditart und individuellen Umständen. Verschiedene Faktoren beeinflussen die Länge des Rückzahlungszeitraums.

Faktoren, Die Die Kreditlaufzeit Beeinflussen

Die Kreditlaufzeit hängt von mehreren wichtigen Faktoren ab:

- Kredithöhe: Höhere Beträge erfordern oft längere Laufzeiten, um die monatliche Belastung zu reduzieren.

- Zinssatz: Niedrigere Zinssätze ermöglichen kürzere Laufzeiten, da die Zinslast geringer ist.

- Einkommen: Höhere Einkommen können höhere monatliche Raten erlauben, was kürzere Laufzeiten möglich macht.

- Finanzielle Stabilität: Eine stabile finanzielle Situation fördert kürzere Laufzeiten, während Unsicherheiten längere Rückzahlungszeiträume notwendig machen könnten.

- Kreditart: Unterschiedliche Kreditarten wie Hypotheken oder Autokredite haben spezifische Laufzeitempfehlungen.

Typische Laufzeiten Für Verschiedene Kredite

Typische Laufzeiten zeigen, was bei verschiedenen Krediten zu erwarten ist:

- Ratenkredite: 24 bis 84 Monate

- Bildungskredite: 24 bis 60 Monate

- Autokredite: 36 bis 72 Monate

- Immobilienkredite: 10 bis 30 Jahre

Die Wahl der Laufzeit beeinflusst die monatlichen Raten und die insgesamt zu zahlenden Zinsen. Indem wir die individuellen Umstände und finanziellen Ziele berücksichtigen, finden wir die geeignete Kreditlaufzeit.

Vorteile Eine Kürzere Kreditlaufzeit

Eine kürzere Kreditlaufzeit hat mehrere Vorteile, die sich positiv auf unsere finanzielle Situation auswirken können.

Zinsersparnis

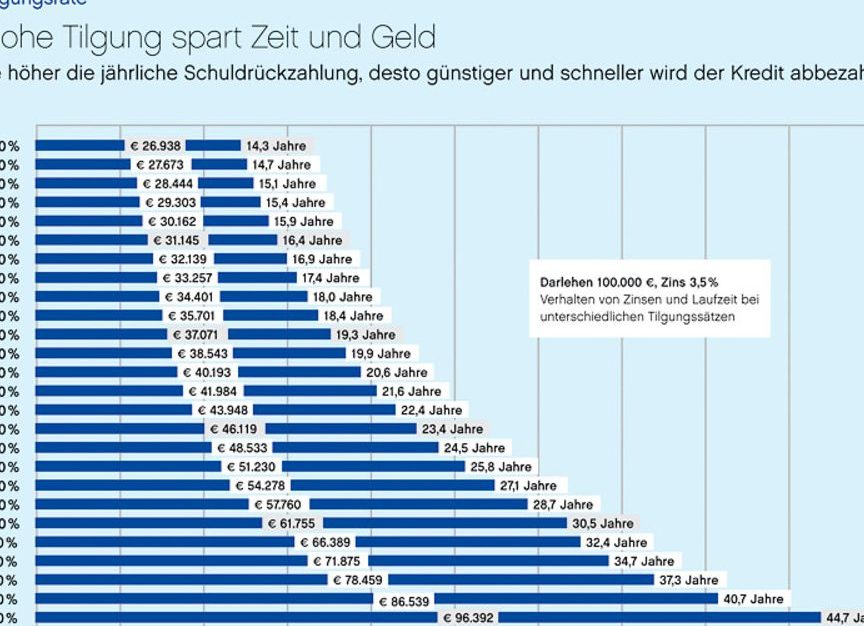

Eine kürzere Kreditlaufzeit führt oft zu geringeren Zinszahlungen. Bei längeren Laufzeiten fallen insgesamt höhere Zinsen an, da das Geld länger in Anspruch genommen wird. Wenn wir beispielsweise einen Kredit über 10.000 Euro mit einem Zinssatz von 5 % aufnehmen:

- Bei einer Laufzeit von 10 Jahren zahlen wir rund 3.200 Euro an Zinsen.

- Bei einer Laufzeit von 5 Jahren sinkt dieser Betrag auf etwa 1.300 Euro.

Diese Differenz zeigt, dass wir durch eine kürzere Laufzeit signifikante Beträge an Zinsen sparen können. Darüber hinaus können wir durch schnellere Rückzahlungen von einem besseren Zinssatz profitieren, da Banken oft niedrigere Zinsen für kürzere Laufzeiten anbieten.

Schnellere Schuldenfreiheit

Eine kürzere Laufzeit ermöglicht uns, schneller schuldenfrei zu sein, was psychologische Vorteile mit sich bringt. Wenn wir die Schulden schneller abbezahlen, fühlen wir uns finanziell freier und mobiles. Das reduziert den finanziellen Druck, da die monatlichen Raten höher, aber die gesamte Rückzahlungszeit kürzer ist.

Mit einer schnelleren Rückzahlung können wir:

- Nach der Schuldentilgung früher Planungssicherheit genießen.

- Unnötige Zinsbelastungen vermeiden.

- Unsere finanzielle Flexibilität erhöhen, um Geld für andere Lebensziele oder Investitionen zu nutzen.

Die Entscheidung für eine kürzere Kreditlaufzeit erfordert oft eine sorgfältige Planung unseres Budgets, bietet jedoch sowohl finanzielle als auch emotionale Vorteile, die nicht unterschätzt werden sollten.

Nachteile Einer Längeren Kreditlaufzeit

Eine längere Kreditlaufzeit bringt nicht nur niedrigere monatliche Raten mit sich, sondern hat auch signifikante Nachteile. Es ist wichtig, diese zu kennen, um eine fundierte Entscheidung zu treffen.

Höhere Zinskosten

Mit einer längeren Laufzeit steigen die gesamten Zinsen, die zu zahlen sind. Wir zahlen über die gesamte Kreditlaufzeit hinweg mehr Zinsen, was oft die anfänglichen Ersparnisse durch niedrigere monatliche Raten übersteigt. Zum Beispiel kann ein Kredit über 20.000 Euro mit einem Zinssatz von 6 % über 10 Jahre insgesamt etwa 7.200 Euro an Zinsen kosten. Bei einer Laufzeit von 5 Jahren läge dieser Betrag hingegen nur bei etwa 2.500 Euro. Diese zusätzlichen Zinskosten verstärken die finanzielle Belastung und können den Weg zur Schuldenfreiheit erheblich verlängern.

Längere Abhängigkeit Von Schulden

Eine längere Laufzeit führt zu einer verlängerten finanziellen Abhängigkeit. Mit jedem Monat, den wir einen Kredit abzahlen, bleibt die monatliche Verpflichtung bestehen, was unser finanzielles Spielraum einschränkt. Dies bedeutet, dass wir einen Großteil unseres Einkommens für die Rückzahlung verwenden, anstatt es für Ersparnisse oder Investitionen zu nutzen. Außerdem kann eine langjährige Schuldenlast das psychologische Wohlbefinden belasten, da wir ständig an die Rückzahlung denken müssen. Im schlimmsten Fall führt dies zu einem Teufelskreis, in dem wir immer neue Kredite aufnehmen, um bestehende zu bedienen.

Fazit

Die Wahl der Kreditlaufzeit ist entscheidend für unsere finanzielle Zukunft. Sie beeinflusst nicht nur die monatlichen Raten sondern auch die gesamte Zinslast. Indem wir die verschiedenen Kreditarten und ihre Rückzahlungsbedingungen verstehen können wir informierte Entscheidungen treffen.

Eine kürzere Laufzeit bietet uns die Möglichkeit, schneller schuldenfrei zu werden und Zinskosten zu minimieren. Gleichzeitig sollten wir unsere persönliche finanzielle Situation und Ziele im Blick behalten um die richtige Balance zu finden. Letztendlich liegt es an uns, die optimale Laufzeit zu wählen und so unsere finanziellen Belastungen langfristig zu steuern.