Der Traum vom Eigenheim ist für viele von uns greifbar, doch bevor wir den ersten Schritt wagen, müssen wir uns eine entscheidende Frage stellen: Wie viel Hauskredit kann ich mir leisten? Diese Frage ist nicht nur entscheidend für unsere finanzielle Planung, sondern auch für die Wahl des richtigen Objekts.

In diesem Artikel werden wir gemeinsam die verschiedenen Faktoren beleuchten, die unsere Kreditfähigkeit beeinflussen. Von unserem Einkommen über die laufenden Ausgaben bis hin zu den aktuellen Zinsen – all diese Aspekte spielen eine Rolle. Wir zeigen euch, wie ihr eure finanzielle Situation realistisch einschätzen könnt und welche Tipps euch helfen, die optimale Kreditrate zu finden. Lasst uns gemeinsam herausfinden, wie wir den Traum vom Eigenheim verwirklichen können, ohne uns finanziell zu überfordern.

Was Ist Ein Hauskredit?

Ein Hauskredit, auch bekannt als Hypothek, bezeichnet einen langfristigen Kredit zur Finanzierung des Kaufs oder des Baus eines Hauses. Der Kreditnehmer erhält eine Summe, die er über einen festgelegten Zeitraum, typischerweise zwischen 10 und 30 Jahren, zurückzahlt. Während der Rückzahlungszeit fallen Zinsen an, die den Gesamtbetrag erhöhen können.

In der Regel setzen Kreditgeber bestimmte Kriterien voraus, bevor sie einen Hauskredit gewähren. Zu diesen Kriterien gehören das Einkommen, die Bonität sowie die eingeschätzte Immobilienbewertung. Kreditgeber prüfen die finanzielle Situation gründlich, um sicherzustellen, dass der Kreditnehmer in der Lage ist, die monatlichen Raten zu begleichen.

Die Rate besteht aus Zinsen und Tilgungen. Die Zinsen spiegeln das Risiko wider, das der Kreditgeber eingeht. Diese können je nach Marktzins und individuellen Faktoren variieren.

Um einen Hauskredit zu erhalten, ist oft eine Anzahlung erforderlich. Die Höhe dieser Anzahlung liegt gewöhnlich zwischen 15 und 20 Prozent des Kaufpreises. Eine höhere Anzahlung führt in vielen Fällen zu besseren Konditionen.

Abschließend beeinflusst die Wahl des Kredits, die Laufzeit und die Zinsen die monatlichen Belastungen erheblich. Die richtige Entscheidung in dieser Hinsicht ist entscheidend für unsere zukünftige finanzielle Stabilität.

Faktoren, Die Den Kreditbetrag Beeinflussen

Die Entscheidung, wie viel Hauskredit wir uns leisten können, hängt von verschiedenen Faktoren ab. Wir betrachten die wesentlichen Elemente, die unsere Kreditfähigkeit beeinflussen.

Einkommen Und Ausgaben

Das Einkommen bildet eine fundamentale Basis für die Kreditvergabe. Banken analysieren sowohl unser Brutto- als auch unser Nettoeinkommen. Regelmäßige Einnahmen, wie Gehälter oder Mieteinnahmen, zählen dabei zu den Hauptkriterien. Ausgaben, wie Lebenshaltungskosten, Versicherungen und andere Schulden, werden ebenfalls berücksichtigt.

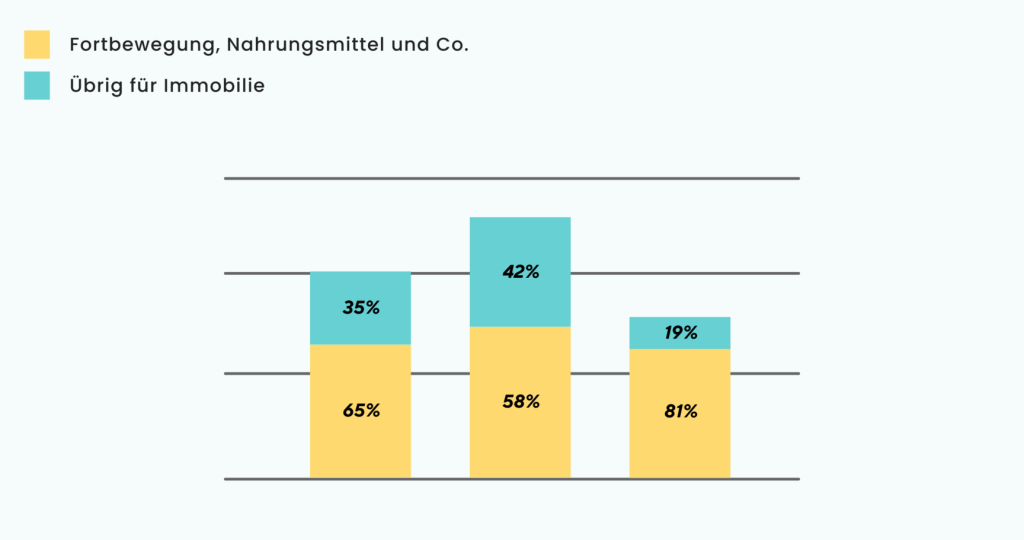

Eine gängige Regel besagt, dass die monatlichen Wohnkosten nicht mehr als 30% unseres monatlichen Einkommens ausmachen sollten. Wenn unsere Ausgaben zu hoch sind, verringert sich die maximale Kreditsumme, die wir erhalten können.

Bonität Und Kreditwürdigkeit

Die Bonität ist entscheidend für die Kreditvergabe. Banken greifen auf Auskunfteien zurück, die unsere Kreditwürdigkeit bewerten. Faktoren wie frühere Krediterfahrungen, Zahlungshistorie und die Anzahl unserer Kontoeröffnungen beeinflussen die Bewertung. Eine gute Bonität erhöht unsere Chancen auf einen höheren Kreditbetrag und bessere Zinsen.

Ein Schufa-Score von 100 Punkten signalisiert eine herausragende Kreditwürdigkeit. Doch je niedriger der Score, desto schwieriger wird es, einen Kreditantrag bewilligt zu bekommen. Deswegen ist es wichtig, unsere Bonität regelmäßig zu überprüfen und gegebenenfalls zu verbessern.

Eigenkapital

Das Eigenkapital hat einen direkten Einfluss auf die Höhe des Hauskredites. Generell gilt, dass je mehr Eigenkapital wir einbringen, desto geringer ist die benötigte Kreditsumme. In der Regel wünschen Banken eine Anzahlung von 15% bis 20% des Kaufpreises. Ein höherer Eigenkapitalanteil kann auch unsere monatlichen Zahlungen senken.

Käufer, die über viel Eigenkapital verfügen, profitieren oft von besseren Zinsen. Aber, wenn das Eigenkapital niedrig ist, erhöht sich nicht nur der Kreditbetrag, sondern auch das Risiko für die Bank. Daher gehört die sorgfältige Planung der Eigenmittel zu einem wichtigen Schritt in der Finanzierung eines Eigenheims.

Kreditarten Und Ihre Bedeutung

Es gibt verschiedene Kreditarten, die für die Finanzierung eines Eigenheims zur Verfügung stehen. Wir werden die wichtigsten Kredittypen erläutern, um Ihnen eine fundierte Entscheidung zu ermöglichen.

Annuitätendarlehen

Ein Annuitätendarlehen gehört zu den gängigsten Formen von Hauskrediten. Bei dieser Art von Kredit zahlen wir über die gesamte Laufzeit hinweg einen festen Betrag, der sich aus Zinsen und Tilgung zusammensetzt. Zinsen sind zu Beginn höher, während der Tilgungsanteil im Laufe der Zeit steigt.

Variables Darlehen

Bei einem variablen Darlehen sind die Zinsen nicht festgeschrieben. Die Anpassung erfolgt in der Regel jährlich, basierend auf dem aktuellen Marktzins. Diese Form kann für uns vorteilhaft sein, wenn die Zinsen sinken, birgt jedoch auch das Risiko steigender Zinsen.

Bauspardarlehen

Ein Bauspardarlehen kombiniert Sparen und Kreditaufnahme. Wir sparen zunächst über einen bestimmten Zeitraum, bevor wir Anspruch auf das Darlehen haben. Diese Art ist besonders interessant für Käufer, die die Zinsbindungsfrist vorab sichern möchten.

KfW-Darlehen

KfW-Darlehen sind durch die Kreditanstalt für Wiederaufbau geförderte Darlehen. Diese bieten oft vergünstigte Zinsen und sind speziell für energieeffiziente Renovierungen und Neubauten gedacht. Durch solch eine Finanzierung senken wir die Gesamtkosten erheblich.

Forward-Darlehen

Ein Forward-Darlehen ermöglicht uns, Zinsen im Voraus zu sichern. Diese Art von Kredit ist sinnvoll, wenn wir ein Ende der Zinsbindung in der Zukunft erwarten und uns gleichzeitig vor steigenden Zinsen schützen möchten.

Jede Kreditart bringt spezifische Vor- und Nachteile mit sich. Deshalb ist es wichtig, die eigene finanzielle Situation genau zu analysieren, bevor wir eine Entscheidung treffen. Wir sollten die Laufzeiten, Zinsen und Rückzahlungsmodalitäten genau vergleichen, um die beste Option für uns zu finden.

Berechnung Des Maximalkredits

Die Berechnung des Maximalkredits spielt eine wichtige Rolle beim Kauf eines Eigenheims. Dabei beziehen wir verschiedene Faktoren ein, um den optimalen Betrag zu ermitteln, den wir uns leisten können.

Online-Rechner Und Tools

Online-Rechner bieten eine schnelle und einfache Möglichkeit, den maximalen Kreditbetrag zu berechnen. Wir geben unsere finanziellen Daten ein, wie Einkommen, laufende Ausgaben und bestehende Schulden. Einige beliebte Online-Rechner umfassen:

- Interhyp: Bietet detaillierte Berechnungen, die auch Sondertilgungen berücksichtigen können.

- Hypoport: Überprüft verschiedenen Kreditangebote und zeigt Zinssätze an.

- FinanceScout24: Unterstützt bei der Berechnung von Darlehensbeträgen und Zinsen.

Diese Tools helfen uns, eine realistische Vorstellung davon zu bekommen, wie viel wir uns leisten können.

Unterstützung Durch Finanzberater

Finanzberater können eine wertvolle Unterstützung bei der Kreditberechnung sein. Sie bieten maßgeschneiderte Empfehlungen und beantworten unsere spezifischen Fragen. Zudem berücksichtigen sie alle Aspekte unserer finanziellen Situation, wie:

- Bonität: Sie helfen uns, unsere Kreditwürdigkeit zu verstehen und zu verbessern.

- Eigenkapital: Sie beraten, wie viel Eigenkapital wir einbringen sollten.

- Finanzierungsstrategien: Sie zeigen Optionen auf, die zu unseren Lebensumständen passen.

Die Konsultation eines Finanzberaters hilft, Fehler zu vermeiden und die besten Angebote zu finden. Es lohnt sich, einen Experten hinzuzuziehen.

Fazit

Die Entscheidung für einen Hauskredit ist ein bedeutender Schritt in unserem Leben. Wir sollten alle relevanten Faktoren sorgfältig abwägen und uns bewusst machen, wie viel wir uns wirklich leisten können. Eine realistische Einschätzung unserer finanziellen Situation ist dabei unerlässlich.

Durch die Nutzung von Online-Rechnern und die Unterstützung von Finanzberatern können wir fundierte Entscheidungen treffen und die besten Angebote finden. So stellen wir sicher, dass wir unseren Traum vom Eigenheim verwirklichen können, ohne uns finanziell zu überlasten. Letztendlich geht es darum, eine Balance zwischen unseren Wünschen und unserer finanziellen Realität zu finden.