Wenn wir darüber nachdenken, einen Kredit aufzunehmen, stellt sich oft die Frage: Wie viel Geld braucht man für einen Kredit? Diese Überlegung ist entscheidend, denn sie beeinflusst nicht nur unsere finanzielle Planung, sondern auch unsere Möglichkeiten, Träume zu verwirklichen. Ob es um den Kauf eines Autos, die Renovierung des Eigenheims oder die Finanzierung eines Studiums geht – die richtige Summe zu kennen, ist der erste Schritt.

Überblick Über Kredite

Kredite sind finanzielle Mittel, die Personen oder Unternehmen von Banken oder Kreditinstituten erhalten. Sie variieren stark in Höhe, Laufzeit und Zweck. Bei der Beantragung eines Kredits spielen mehrere Faktoren eine Rolle. Besonders wichtig sind die eigenen finanziellen Verhältnisse, bestehende Verpflichtungen und die gewünschte Kreditsumme.

Die grundlegenden Kreditarten sind:

- Ratenkredite: Diese Kredite zahlen wir in festen monatlichen Raten zurück. Sie eignen sich für größere Anschaffungen, wie etwa Autos oder Renovierungen.

- Baukredite: Diese spezifischen Kredite dienen dem Erwerb oder Bau von Immobilien. Die Rückzahlung kann über viele Jahre hinweg erfolgen.

- Kreditkarten: Sie bieten uns einen flexiblen Zugriff auf Kreditmittel, jedoch fallen oft hohe Zinssätze an, wenn der Betrag nicht rechtzeitig beglichen wird.

- Dispositionskredite: Diese stehen uns als Überziehung auf unserem Girokonto zur Verfügung und sind kurzfristig nutzbar.

Die wichtigsten Kriterien für die Kreditaufnahme sind unser Einkommen, die Bonität und die bereits vorhandenen finanziellen Verpflichtungen. Banken analysieren diese Faktoren genau, um festzustellen, ob wir in der Lage sind, den Kredit zurückzuzahlen. Deswegen ist eine gute Bonität entscheidend.

Die Zinssätze für Kredite differieren je nach Art des Kredits und der aktuellen Marktlage. Wer höhere Summen aufnimmt, erhält oft bessere Konditionen. Die Jahresschlussrate beschreibt die Gesamtkosten des Kredits und ist für die Finanzplanung essenziell.

Wir müssen auch die zusätzlichen Kosten berücksichtigen. Dazu gehören Gebühren für die Kreditvergabe, Bearbeitungsgebühren und eventuell auch Kosten für eine Restschuldversicherung. Diese Kosten sollten wir in unsere Finanzplanung einbeziehen.

Zudem ist die Laufzeit des Kredits ein wichtiger Aspekt. Eine lange Laufzeit führt zu höheren Gesamtpersonalkosten, da über einen längeren Zeitraum Zinsen anfallen. Eine kurze Laufzeit reduziert die Zinslast, aber die monatlichen Raten steigen.

Kredite bieten uns finanzielle Flexibilität, erfordern jedoch sorgfältige Planung und Überlegung. Die Wahl des passenden Kredittyps und die richtige Höhe des Kredits beeinflussen unsere finanzielle Zukunft erheblich.

Faktoren, Die Den Kreditbedarf Bestimmen

Die Bestimmung des Kreditbedarfs hängt von mehreren Faktoren ab. Diese Faktoren sind entscheidend, um die richtige Kreditsumme und Rückzahlungsmodalitäten festzulegen.

Einkommen Und Ausgaben

Einkommen und Ausgaben bilden die Grundlage für die Kreditberechnung. Eine detaillierte Analyse des monatlichen Einkommens ist unerlässlich. Dazu zählen Gehälter, Nebeneinkünfte und andere Einnahmequellen. Zusätzlich sollten wir alle regelmäßigen Ausgaben auflisten. Hierzu gehören Mietkosten, Energiepreise, Lebenshaltungskosten und Versicherungsprämien. Mit diesen Informationen können wir unsere finanzielle Situation besser einschätzen. So vermeiden wir Überbelastungen und sichern die Rückzahlungsfähigkeit. Fragen wir uns, wie viel von unserem Einkommen für die Kreditraten übrig bleibt. Ein realistisch eingeschätztes Budget unterstützt uns bei der Kreditplanung.

Kreditwürdigkeit

Die Kreditwürdigkeit ist ein zentraler Aspekt bei der Beantragung eines Kredits. Eine gute Bonität führt oft zu günstigeren Zinssätzen. Wir erhalten Informationen über unsere Kreditwürdigkeit durch die Schufa oder andere Rating-Agenturen. Faktoren, die die Kreditwürdigkeit beeinflussen, sind unter anderem:

Um die Kreditwürdigkeit zu verbessern, können wir bestehende Verbindlichkeiten reduzieren. Ein höheres Einkommen oder die Sicherstellung eines stabilen Arbeitsplatzes trägt ebenfalls zur Verbesserung bei. Wenn unsere Bonität hoch ist, steht uns eine größere Auswahl an Kreditangeboten zur Verfügung. Wir sollten regelmäßig unsere eigene Bonität überprüfen, um negativen Überraschungen vorzubeugen.

Unterschiedliche Kreditarten

Es gibt verschiedene Kreditarten, die jeweils unterschiedliche Merkmale und Zwecke bieten. Wir konzentrieren uns hier auf die häufigsten Arten: Privatkredite und Baukredite.

Privatkredite

Privatkredite sind flexible Optionen, die wir für verschiedene Zwecke nutzen können. Banken und Kreditinstitute bieten sie für Summen von 1.000 bis 100.000 Euro an. Die Laufzeiten variieren in der Regel zwischen 12 und 84 Monaten. Einige der Hauptmerkmale sind:

Wenn wir uns für einen Privatkredit entscheiden, sollten wir stets die Angebote verschiedener Banken vergleichen. So finden wir die besten Konditionen und vermeiden hohe Zinszahlungen.

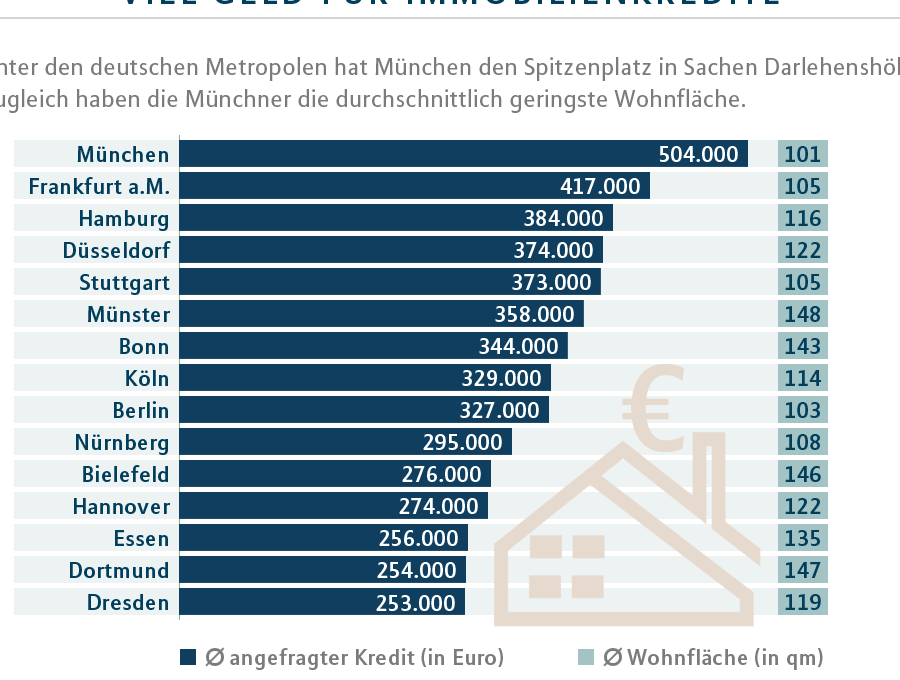

Baukredite

Baukredite sind speziell für den Erwerb oder den Bau von Immobilien gedacht. Diese Audokreditart hat einige einzigartige Aspekte, die wir beachten müssen.

Bei der Wahl eines Baukredites ist es wichtig, die Gesamtkosten über die Laufzeit zu kalkulieren. Zinsen und gegebenenfalls zusätzliche Gebühren beeinflussen unser Budget erheblich. Jeder Baukredit ist zudem an eine Immobilienwertprüfung gebunden, die von der Bank durchgeführt wird.

Berechnung Des Kreditbedarfs

Die Berechnung des Kreditbedarfs erfordert eine detaillierte Analyse der eigenen finanziellen Situation. Dabei stehen nicht nur der gewünschte Kreditbetrag, sondern auch die gesamten Kosten im Fokus.

Gesamtkosten Berücksichtigen

Die Gesamtkosten eines Kredits sind entscheidend für die Finanzplanung. Sie setzen sich aus verschiedenen Komponenten zusammen, darunter:

- Zinsen: Die Kosten, die für die Nutzung des Kredits anfallen.

- Monatliche Raten: Die einzelnen Zahlungen, die über die Laufzeit des Kredits hinweg fällig sind.

- Gesamtlaufzeit: Der Zeitraum, über den der Kredit zurückgezahlt wird, beeinflusst die Höhe der Zinsen.

Wir sollten alle diese Faktoren in Betracht ziehen, da sie die effektiven Kosten des Kredits bestimmen. Ein genauer Überblick über die Gesamtkosten hilft uns, die finanzielle Tragfähigkeit zu bewerten.

Zusätzliche Gebühren

Zusätzlich zu den Zinsen fallen oft weitere Gebühren an, die in die Kreditberechnung einfließen:

- Bearbeitungsgebühren: Häufig verlangen Banken eine Gebühr für die Bearbeitung des Kreditantrags.

- Notarkosten: Bei Immobilienkrediten entstehen Notarkosten für die Beurkundung des Kaufvertrags.

- Versicherungskosten: Einige Kredite erfordern eine Restschuldversicherung, die zusätzliche Ausgaben verursacht.

Die Berücksichtigung dieser zusätzlicher Gebühren ist wichtig, damit wir die Gesamtkosten des Kredits realistisch einschätzen können. Ein vollständiges Bild der Kreditkosten trägt wesentlich zum Erfolg unserer finanziellen Planung bei.

Fazit

Die Entscheidung über die Höhe eines Kredits ist ein entscheidender Schritt in unserer finanziellen Planung. Wir müssen unsere Bedürfnisse und Möglichkeiten sorgfältig abwägen um eine realistische Einschätzung zu erzielen.

Die verschiedenen Kreditarten bieten uns Flexibilität doch erfordern sie auch eine gründliche Analyse unserer finanziellen Situation. Indem wir unsere Bonität im Blick behalten und unsere Ausgaben im Griff haben können wir bessere Konditionen erzielen und Überbelastungen vermeiden.

Mit der richtigen Vorbereitung und dem nötigen Wissen können wir unsere finanziellen Ziele erreichen und unsere Träume verwirklichen.